60年代末最低生活费:8元;如今的物价情况:840元。

60年代末的10元:可买大米80斤;2017年的10元:可买2斤。

60年代末的10元:可买大闸蟹 12斤;2017年的10元:可买6条腿(按同等质量)。

60年代末的10元:可买大黄鱼 30斤; 2017年的10元:可买鱼鳞。

60年代末的10元:可买布匹1丈余; 2017年的10元:可买1尺。

60年代末的10元:可买青菜 500斤;2017年的10元:可买4斤。

60年代末的10元:可以交一学期半的学费;2017年的10元:可买一只低档文具盒。

60年代末的10元:可买中档皮鞋一双;2017年的10元:可买一双鞋垫。

60年代末的10元:可看电影200场(学生票);2017年的10元:可以场外听声音。

60年代末的10元:可买棒冰 250根; 2017年的10元:可买3根。

60年代末的10元:可买大白兔奶糖4斤;2017年的10元:可买4两。

60年代末的最低工资是36元,一场电影的学生票是5分;现在一场电影的学生票最低是20元,是400倍。

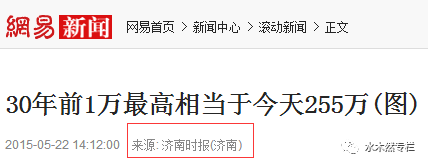

那么现在多少财富才相当于以前的“万元户”?据权威学术研究报告显示是:255万!如图:

请注意,这还只是2015年的新闻!

3

财富究竟是怎么蒸发的呢?

来看一下2017银行最新存款利率:

10万元存银行一年贬值570元。

这意味着什么呢?打个比方:去年底你有10万块钱,能够买一辆汽车,你把这10万元存到银行一年,一年后本息为101930元,然而这时候汽车的价格涨到了102500元,你的钱已经买不到一辆汽车了。

10万元存银行一年不仅没有升值,反而贬值了570元,还不如一年前就花出去。

而当下的情况是:一方面钱的贬值的速度有增无减,另一方面经济增速趋缓,各种投资的收益越来越低,这简直就相当于把自己放在火山上烤。

4

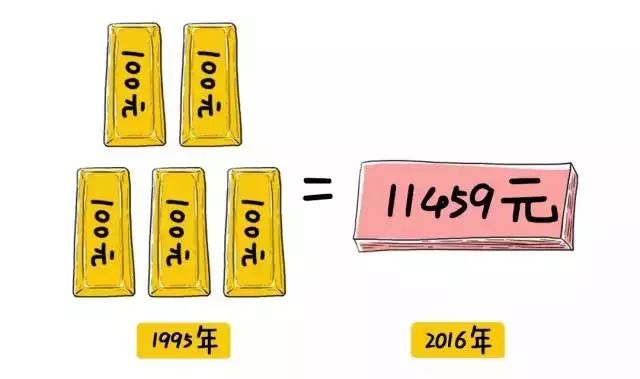

举个例子:小明在京城做新媒体,月入10000;小明爸爸20年前坐在当地报纸编辑部的办公室,一个月500。

虽然小明的工资是老爸当年的20倍,但过去20年里,货币和准货币(M2)供应量增长了将近23倍。

换句话说,20年前的500元,在财富总量中的分量,相当于今天的11459元,20年前的小明老爸比小明现在阔多了!

而且小明爸爸那个时候,还不用交个人所得税(按1994年颁布的《个人所得税税法》,起征点是800元)。

小明老爸当年花钱的地方还少呢。小明家在小县城是这样得到房子的——

而对小明来说,房子还是一个传说……

小明没房可分,别看月入1万,家乡县城60万的房子,单靠自己还得攒十年;后面加个零的北京房子,干一辈子都赚不到。

问题在于,小明拿的可是北京的工资,所以对应的也得是北京的房。

如果回老家工作,月入三千到五千,那就更没指望了。但你瞅瞅小明爸爸分的房,现在可成了黄金地段学区房。

小明爸爸分到的房,显然也是一笔收入。以工作五年作为排队资历来计算,事实上他五年的收入相当于60万+11459元×12×5=1287,540。小明能比吗?

因为劳动者报酬占GDP比例,从1996年的53.5%,一路下降到了2012年的45.6%。也就是说,别看你的工资高了,但你的工资占社会总财富的比例降低了。

另外,农民到城里打工,蓝领就不值钱了;90年代末开始大规模高校扩张,白领也不值钱了。

想让人的劳动值钱,得搞产业升级啊,产业越高级,收入才能越高。

然而现状是:产业不但没怎么升级,原有的低端产业还都转移到东南亚等成本更低的国家去了……这是趋势,小明,赚得不如老爸,说不定是你入错了行。

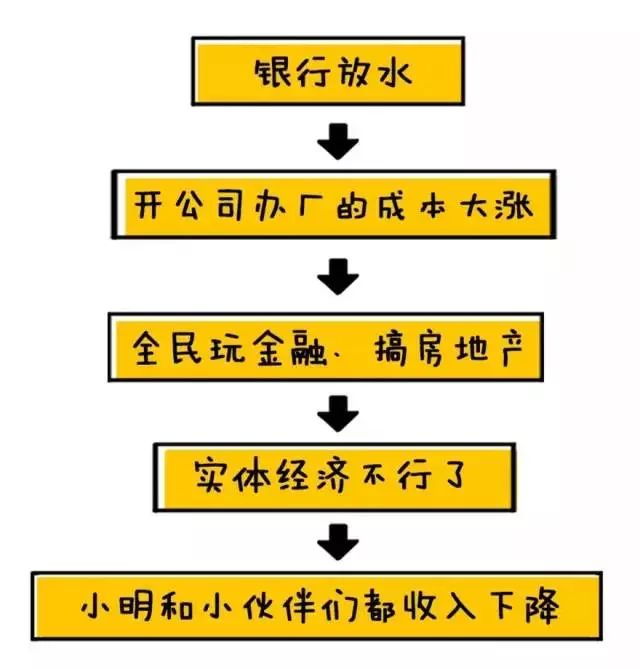

你看,靠劳动不赚钱,靠钱生钱有多快啊。搞金融投资的多赚钱,成了最大的产业。

来看个图就明白了,为啥银行越放水你越赚不到钱:

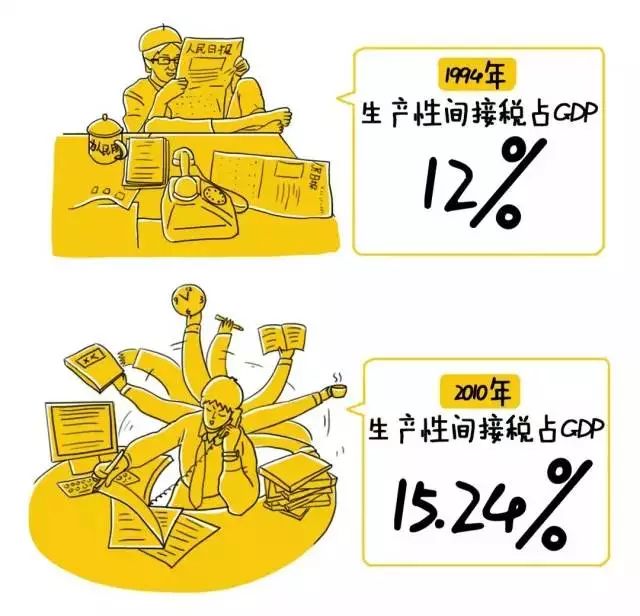

税收也在向你要钱。那个时候小明爸爸的报社每创造100块的GDP,要交间接税12元;而小明上班的新媒体公司,每创造100元GDP要被收间接税15元。

小伙伴们,请注意了,我们咬文嚼字强调那是100元GDP,不是100元盈利。

说了这么多,难道小明过得不好就要怨社会?

当然不是,至少现在的小明,选择职业和创业上比他爸爸当年自由度高多了。

因为,他没有“铁饭碗”啊。

5

再算一账:如果你拿10000元工资,个人需缴养老保险8%,医疗保险2%外加3元,失业保险0.2%,合计22.2%,外加3元,即2223元。再扣除缴纳个税322.70元,剩下7454.30元。

而对于生活在一线城市的人群来说,他们的开支包括但不限于:住房(不要住得太潇洒,2500左右)、交通(这里指的是公共交通,约200)、饮食零食(盒饭,这水平,在一线城市已经接近营养不良,约1810)、日常品费用(已经蛮细毛哒约100)、服装鞋子(不做发型,不做汗蒸,不准洗脚,约300)、手机费用(异地可能远不止这个数哟,约150)、交友费用(看个电影、吃个烧烤、吃顿大餐、泡次酒吧、唱次KTV,约600)、特殊日期(结婚、生崽、住屋、生日…等事件,约200)、给父母(尽孝心是中华民族传统美德不能丢,约600)、看病(希望亲健健康康萌萌哒,约50)、旅游(双休还是宅在家里算了,约100),总计各项常规费用约6203元,仅剩1000元左右。

因此,月收入一万的人恰恰是当前最痛苦的阶层,他们上不能上,下不能下!月收入一万以下的人,或许早就不会想着买房这件事了,而月收入一万的人却总是在期盼点什么……但是残酷的现实证明,这只是竹篮子打水一场空。

6

那么现在的100万元,10年后究竟相当于现在的多少钱?20年后呢?通过以下的科学计算,或许我们可以得出结论!

1、基于1980年以来的数据预测

1980年到今天,34年时间里,中国的广义货币供应量的年增长率约为22.45%,中国真实的年通货膨胀率约在11.9%——如果按照这个数据计算,我们大致可以算出两种模式下现在的100万元,10年后和20年后分别相当于今天的多少钱。

2、基于1997年以来的数据预测

老实说,基于1980年以来的数据预测有些太猛烈了——这是中国未来的经济万万难以承受的。

整体而言,无论是真实通货膨胀率还是货币发行速度,都已经大大降低。我根据中国人民银行公布的数据,计算出来1997年以来中国的广义货币供应量的年增长率约为16.9%,中国真实的年通货膨胀率约在7.3%。基于这一数据,我们再次可以预测现在的100万元,10年后和20年后分别相当于今天的多少钱。

整体而言,这个数据比较接近1998年以来的整体通货膨胀情况,但客观说,这一数据仍显偏高——如果我们的货币政策未来一直按照这种方式来持续,恐怕中国的经济很难承受得起,而且货币也不会只是这样的一个贬值情况,很有可能会出现突然的、剧烈的贬值。

3、基于2012年年底以来的数据预测

根据中国人民银行公布的数据,计算出来2012年底以来中国的广义货币供应量的年增长率约为13.9%,中国真实的年通货膨胀率约在6.3%。我们不妨用这22个月的数据,来预测一下,现在的100万元,10年后和20年后分别相当于今天的多少钱。

当年的万元户那是富豪啊,现在有个5万元,40万元能算富豪吗?我认为至少相当于100万元。现在的100万,估计到那时会以亿计了。

4、基于更稳健和谨慎的货币政策

如果我们采用更稳健和谨慎的货币政策,至少未来10年我们的货币供应量年增长率应该降低到10-12%左右,而经济增长维持在6-7%的水平,真实通胀率维持在5%这种略高于西方国家过去30年的水平即可。

即便按照6-7%的经济增长率,在中国经济经过2016年的这一轮调整之后,经济体系改革只要基本完成,我们的货币供应量增长率也应该回落到5-8%这样的水平。

总结下来,我的意思是想告诉大家,中国在正常发展的情况之下:

如果按照购买能力计算,现在的100万元,在10年之后的真实购买力可能相当于今天的32万元到62万元之间;在20年后的真实购买力,可能相当于今天的11万元到45万元之间。

如果按照占货币发行量的比例计算,现在的100万元,在10年之后的财富比例可能相当于今天的13万元到35万元之间;20年后的财富比例可能相当于今天的2万元到19万元之间!

说那么多,就想提醒大家一点:面对现实,我们不要懈怠,毕竟奋斗才是永恒的话题,未来的机会依然大把大把的,美好的未来要靠自己创造。

我们面对的是一个越来越动荡的世界;

没有一种商业模式是长存的;

没有一种竞争力是永恒的;

没有一种资产是稳固的;