Medworld医疗世界为您提供准确、及时、有用的医疗器械行业及医疗圈的市场动态,产品信息,技术进展等资讯!

来源: 中泰证券研究所

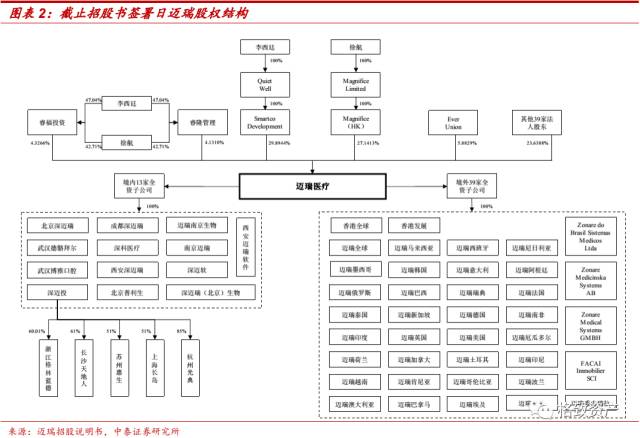

2017年5月26日,深圳迈瑞披露招股说明书,拟发行不超过12160万股,募集资金总额不超过66.26亿元,主要用于生产扩建、研发、系统升级以及补流等。

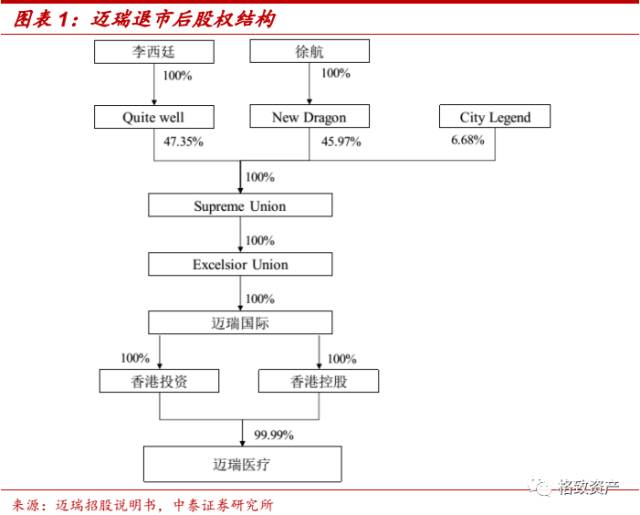

三大核心管理层完成无私募基金的私有化过程。2015年6月4日,迈瑞医疗宣布启动私有化进程,资金主要来自银行贷款,退市后经多次资产重组、股权收购和业务合并,最终李西廷、徐航及成明和分别间接持有公司股份的 33.873%、30.753%和5.515%,公司由李西廷和徐航共同控制,李西廷任公司董事长,徐航为公司董事,成明和作为总经理负责公司的战略发展等。

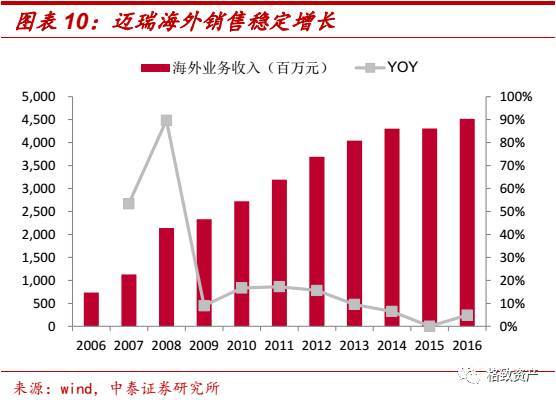

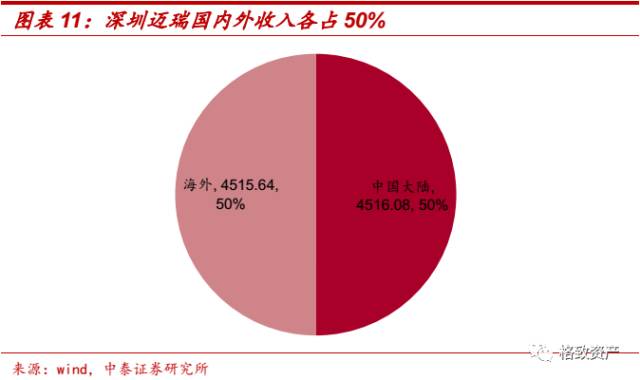

2016年收入规模90亿、利润规模17亿的器械龙头企业。公司早期销售国外医疗器械起家,1992年开始陆续开发出“中国第一”的产品,打破国外在中国的长期垄断,2016年成为A股中医疗器械行业收入利润规模最大企业,产品远销海外,目前国内外销售占比各为50%。

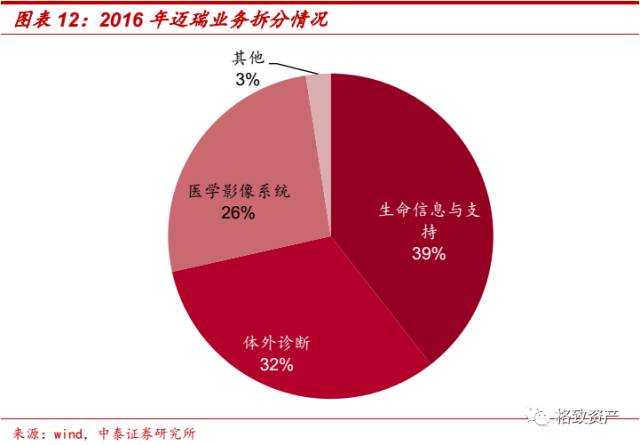

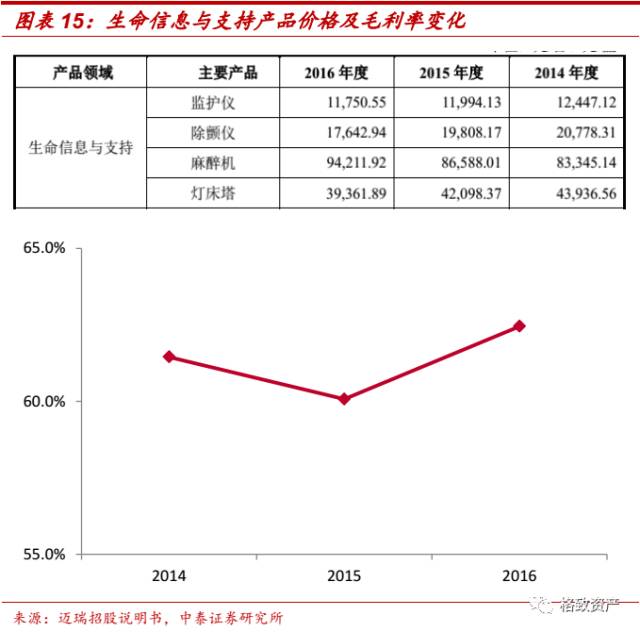

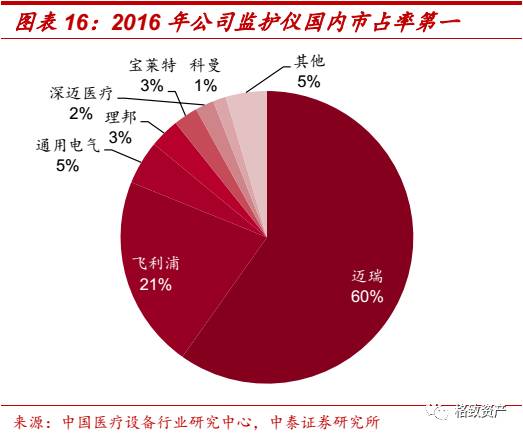

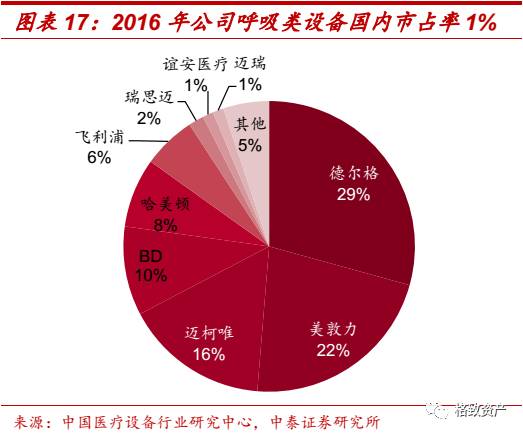

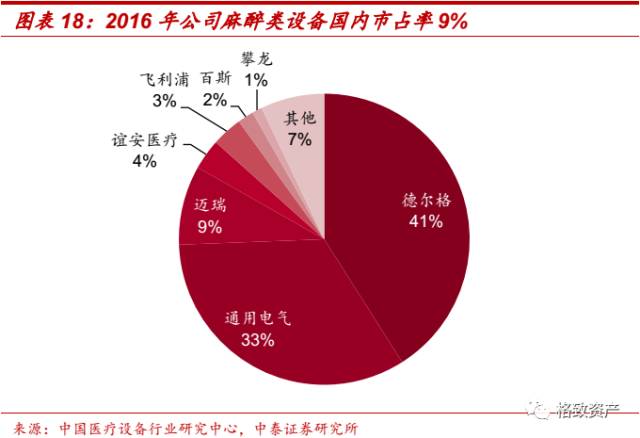

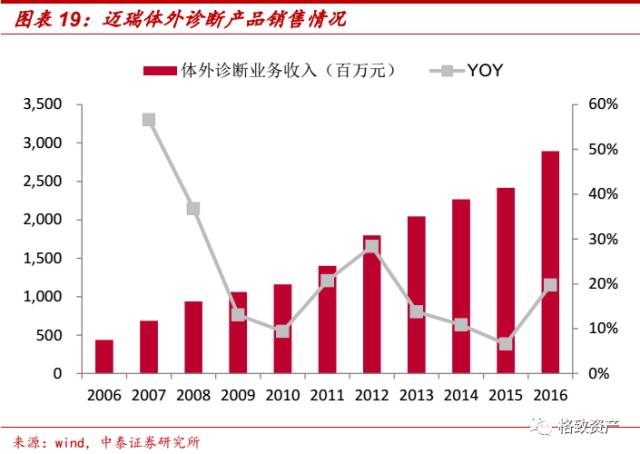

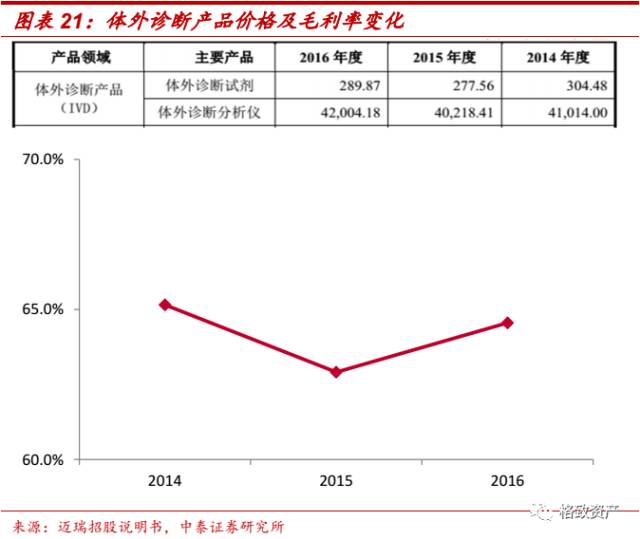

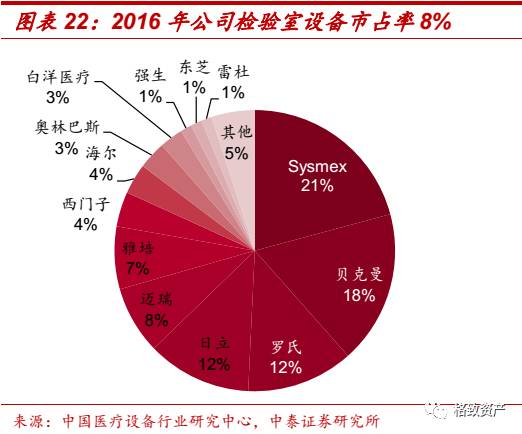

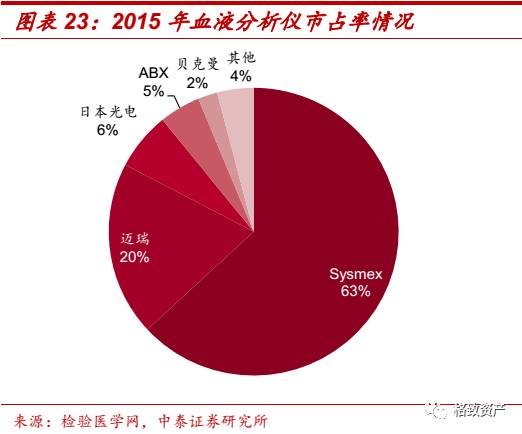

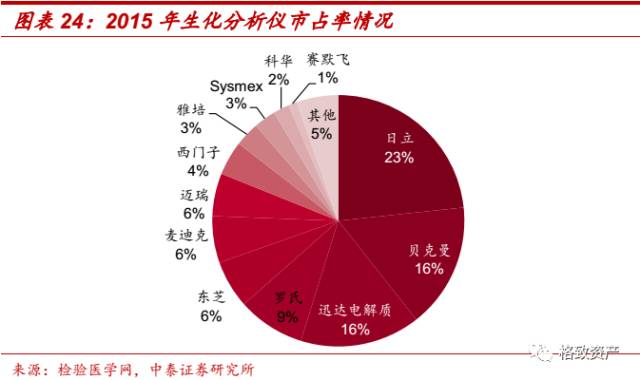

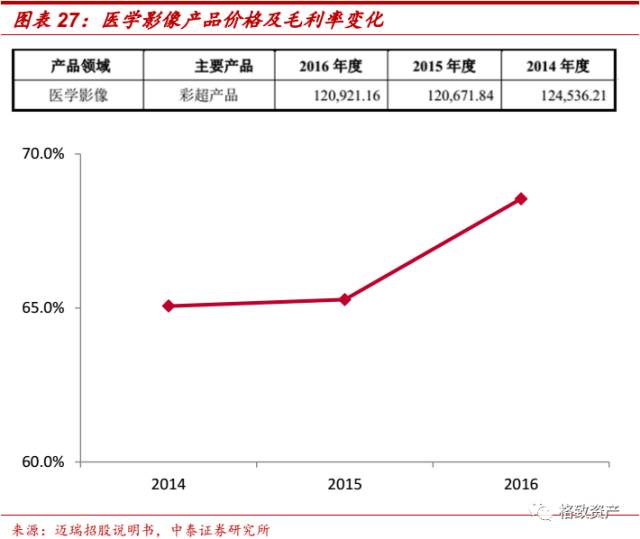

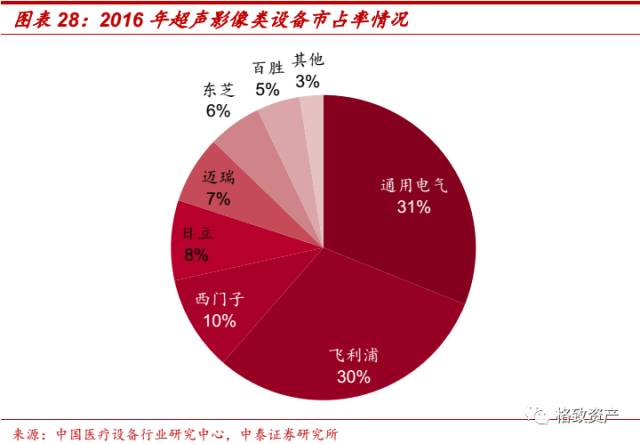

监护仪+IVD+影像,“三叉戟”式产业布局。公司主营业务可以分为生命信息与支持、体外诊断和医学影像系统三大类,构成公司97%的收入,同时公司开始在骨科和内窥镜的外科布局。1、生命信息与支持:市场虽然竞争激烈,但国内监护仪市场增速(25%)仍然远超国外(7%),普及率29%远低于国外80%,2016年公司在监护仪设备上国内市占率保持第一位(60%),麻醉类市占率 9%,呼吸类1%;2、体外诊断:血液细胞和免疫产品带动了体外诊断类产品的稳定增长,2016年公司检验类设备国内市占率超过多个进口品牌达到8%,其中公司在血液分析仪和生化分析仪领域分别占有约 20%和 6%的市场份额;3、影像:收购Zonare后生产线国内转移导致毛利率逐渐提高,2016年公司在超声影像类设备中市占率达到 7%。

高研发投入+持续外延并购,产品具备国际领先水平。公司研发投入占销售收入的比重连续4年在10%以上,2016年研发投入超过10亿元,与此同时,自2008年以来,公司先后完成了深科医疗、苏州惠生、浙江格林蓝德等公司的并购,进一步丰富了产品线布局,产品可以满足多层级市场(包括发达国家医疗市场以及国内基层市场)不同需求。

投资建议:迈瑞作为国内标杆性的医疗器械龙头企业,回归A股上市有望重构目前医疗器械行业整体估值体系,品牌化、规模化的器械龙头企业价值有望被再认识,建议积极关注深圳迈瑞的IPO进程,同时关注估值相对较低、业绩稳定快速增长且确定性强的鱼跃医疗、乐普医疗。

2016年收入规模90亿、利润规模17亿的器械龙头企业

监护仪+IVD+影像,“三叉戟”式产业布局

公司主营业务可以分为生命信息与支持(包括监护仪、麻醉机、呼吸机等)、体外诊断和医学影像系统三大类,根据 2016 年的销售数据,生命信息与支持占总收入的 39%,体外诊断和医学影像各占 32%和 26%,三大业务构成公司 97%的收入。

从公司招股书中,我们看到公司已经在外科领域有所布局,主要包含骨科及内窥镜。其中骨科领域已完成了包含创伤、脊柱、关节、生物材料四大产品线的主要产品的研制,并拥有这些主力产品的注册证,开展了高端创伤产品、全新关节产品的技术研发,持续进行了骨科产品材料学、生物力学、临床需求等研究,并开展了关键加工工艺的深入研究,使推出的产品达到国内领先的水平。内窥镜领域完成了高清内窥镜摄像系统的研制,并开展了多项超高清内窥镜摄像系统关键技术研究。

国内监护仪市占率第一(60%),麻醉、呼吸增势良好

高研发投入+持续外延并购,产品具备国际领先水平

公司产品定位于多层级市场,包括发达国家医疗市场以及国内基层市场。在国内建立了深入基层,高度粘性的销售网络,具备专业的渠道建设能力,超过1,800家经销商,在全国超过30个省市自治区均设有分公司;公司在境外建立了覆盖面广阔的国际销售网络,超过2,200家经销商,在超过30个国家拥有子公司,全线产品远销190多个国家及地区,成为美国、英国、德国、法国等国顶尖医疗机构的长期合作伙伴。公司在国内外积累了较为深厚的市场资源储备。

募投项目及财务指标分析

销售费用率:公司销售费用主要包括职工薪酬、折旧费和摊销费、运费等,公司销售费用总额随营业收入的增长逐年稳定增加;

管理费用率:管理费用主要由研发费用、管理人员的职工薪酬费用、咨询及顾问费等构成,2015年管理费用率较2014年有所上升,主要是因为:1)研发费用率增加;2)咨询及顾问费用率增加,主要来自公司重组顾问费及 Masimo Corporation 诉讼律师费,2016年管理费用率较2015年有所下降,主要是因为:1)研发费用率下降;2)2015年一次性确认加速股份行权费用;3)咨询及顾问费用率下降,主要是 Masimo Corporation 诉讼已于 2015 年结案;

财务费用率:公司财务费用主要包括银行贷款利息支出、银行存款利息收入、汇兑损益及银行手续费,波动影响较大的原因主要是美元兑人民币产生汇兑收益所致。

投资建议

风险提示

证监会审批风险。迈瑞IPO仍需证监会审批,审批结果以及审批时间尚存在不确定性。

并购整合风险。迈瑞战略发展中并购是很重要的一个环节,公司并购标的包括国内外的不同产品类型企业,在文化和产品生产销售等部分的整合中可能存在整合不达预期风险。

行业竞争加剧风险。迈瑞目前主要产品监护仪、IVD、影像等国产化率逐渐提高,国内企业竞争力不断增强,可能出现行业竞争加剧风险。

注:本文来源于中泰证券研究所《医疗器械行业专题研究报告:迈瑞医疗招股书发布,医疗器械巨无霸即将回归》——20170527

【免责声明】:medworld刊载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。如果您认为我们的授权或者来源标注与事实不符,请告知我们,我们将与您积极协商解决。谢谢大家的关注。