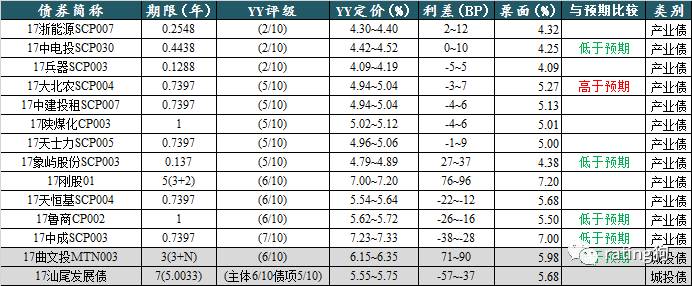

11月8日一级发行分析

贸易数据闹乌龙,利率债先上后下如过山车,信用债仍调整

11

月

8

日一级发行已出结果

14

只,其中低于预期

5

只,高于预期

1

只,其余符合预期。

17

中电投

SCP030

、

17

象屿股份

SCP003

资质尚可,发行利率均低于同期银行存单大概率与银行包销有关。

17

鲁商

CP002

发行人为山东综合性商业企业,业务类型较多但是竞争力不强,债务水平较高,资质偏弱;发行利率低于预期与近期资金面偏松有关。

17

中成

SCP003

发行人为民企,主营建筑、有机硅及热电,经营能力弱,资质弱,

YY

评级

7

合理;发行利率低于预期与近期资金面偏松有关。

17

大北农

SCP004

发行人为民企,主营饲料和种业,资质一般,

YY

评级

5

合理;发行利率高于预期说明利差调整不到位。

17

张家经开

MTN001

、

17

高创投资

MTN001

、

17

邵阳城投

MTN003

、

17

沣西开发

MTN001

发行利率均高于预期,上述债券发行主体分别为经开区平台和落后区域地级市平台,且债券期限较长,同样表明长久期债券估值调整不充分;经开区平台高于预期程度更甚。

总体来看,

11

月

8

日资金面略收紧,贸易数据闹乌龙,利率债先上后下如过山车,信用债仍调整。

情绪上市场尚未跌透,易跌难涨,短期不看多,需关注“金稳会”

11

月

8

日,人民银行以利率招标方式开展了

700

亿

7D

、

300

亿

14D

及

600

亿

63D

逆回购操作,中标利率分别为

2.45%

、

2.60%

、

2.90%

,无变动。另有

2000

亿逆回购到期,单日净回笼

400

亿

,

,

净回笼规模缩小,同时继续投放跨年资金。明日有400亿逆回购到期,后续公开市场到期压力逐步减小。

今日银行间市场资金面稳中偏紧,

21D

内各品种利率连续两日小幅上行,

1M

利率走稳,

2M

利率上行至

4.48%

。质押式回购成交规模

2.776

万亿,较上日下滑

1,000

亿左右,其中隔夜资金成交大幅缩量

1,100

余亿,

7D

以上期限资金成交量变动不大。交易所回购利率涨跌互现,

GC001

收在

2.93%

,较前日上升

6.5BP

,

GC014

收在

3.51%

,较前日上升

4.5BP

,其余变化不大。

CD

今日发行量维持在

1000

亿以上,

DM

平台数据显示价格整体小幅上涨,

AAA

存单相对稳定,涨幅在

4BP

以内,

AA+

以下存单价格波动较大,最大涨幅

7BP

。

今日经济数据出现罕见报错,市场上一秒在地狱,下一秒回到了人间。市场早晨开盘维持横盘走势,“假数据”公布后,情绪立马大幅走弱,利率债现券收益率快速上行,更正后收益率又转头向下,尾盘出现了一波

TKN

,全天收益率小幅走低。日终

10

年国债活跃券

170018

收在

3.87%

,与前日下行

1.25BP

;

10

年国开

170210

收在

4.6625%

,较前日下行

0.25BP

;

170215

收在

4.55%

,与前日下行

1BP

。

信用债市场今日成交活跃一般,高估值成交居多。今日

AAA

好名字成交大部分高估值;

AA

和

AA+

城投成交活跃度尚可,同样高估值成交偏多;民企成交活跃度有所提升,但大部分以高估值成交。

总的来看,

假数据显示市场易跌难涨,情绪上尚未跌透,短期市场不看多,地板下面可能还有地下室,另需关注“金稳会”

。

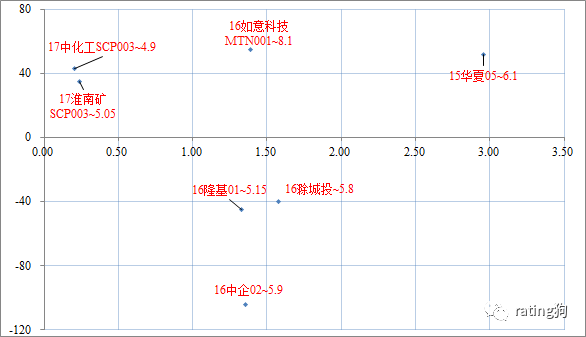

1.38Y

16如意科技MTN001

成交在8.10,高估值54.73BP;发行主体为民营纺织企业,业务涵盖毛纺、棉纺、印染、化纤、服装、针织、家纺等,旗下拥有2家上市公司,近年公司致力于通过海外并购进入下游服装等领域。近期有传言公司拟斥巨资收购另外一家大型面料企业,引起市场关注,这是高估值成交的重要触发因素。

2.95+2Y

15华夏05

成交在6.10,高估值51.65BP;发行主体为中大型民营房地产开发商,公司业务模式产城结合,主要土地储备位于环京地区,近年受益于北京高房价的溢出效应,销售快速扩张,目前经营基本面相对稳定,高估值成交可能与地产行业政策环境有关系。

73DY

17中化工scp003

成交在4.90,高估值43.01BP,发行主体为大型央企;87D

17淮南矿scp003

成交在5.05,高估值35.11BP,发行主体为安徽省省属特大型煤企;发行企业均处于周期性行业,但经营基本面近期均处于向好阶段,大幅高估值成交主要是期限短,且刚好跨年所致。

1.36Y

16

中企

02

成交在

5.90

,低估值

104.69BP

;发行主体为国有上市房地产企业,业务规模不大,近年经营稳定性比较一般;

2016

年以来公司业绩改善较多,且内生现金流较好,刚性债务规模不断缩减,债务风险得到有效降低,低估值成交有一定合理性。

1.32+2Y

16

隆基

01

成交在

5.15

,低估值

45.27BP

;发行主体为民营上市企业,是全球最大的单晶硅生产制造商,近年受益于行业回暖,公司收入和盈利改善明显,信用基本面不断改善,市场认可度的提高且近期发行可转债是低估值成交的重要原因。

1.57+2Y

16

滁城投

成交在

5.80

,低估值

40.25.69BP

;发行主体为滁州市主要的投融资平台,

2016

年滁州市实现

GDP1,422

亿元,一般预算

167

亿元,整体经济实力尚可;公司今年主体评级刚被上调为

AA+

,低估值成交可能与估值调整滞后有一定关系。

总体而言,监管环境不支持杠杆策略,市场主流交易策略仍是票息策略。