核心观点:

《航空新时代系列报告(一)》中,我们认为航空股正处于业绩与估值双升的战略机遇期。提出航空股的估值将由周期股向稳定消费股转移,其估值中枢将上移。

本篇报告将具体阐述航空股的周期属性在减弱,而稳定性在增强,2018年正处于量变到质变的“飞跃点“上。

1.航空股的周期属性正在减弱。

1)航空需求与经济周期相关性已经减弱。

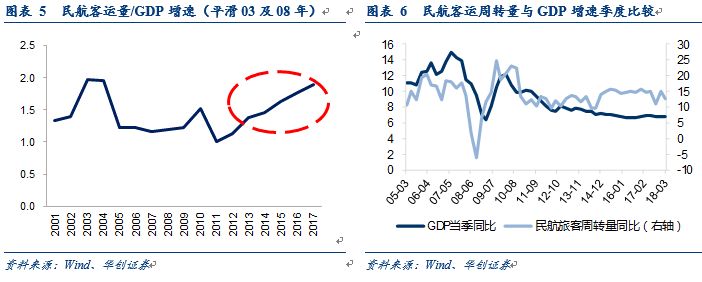

将民航旅客周转量、客运量与年度、季度GDP增速比较,会发现2011年后,航空需求增速显著超越GDP,其背后的逻辑在于一方面我国航空需求潜力依旧巨大;另一方面,公商务客占比已经低至45%左右,而消费升级以及逐步渗透下,因私出行成为了行业需求的主力军。

2)航空季节周期性已经减弱。

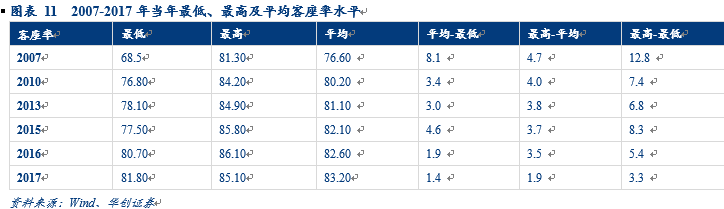

体现在“淡季不淡”,淡旺季的客座率差距在收窄。2007年最高月度客座率为81.3%(8月),最低为68.5%(1月),差值为12.8个百分点,2017年缩窄至3.3个百分点。

3)成本周期性正在减弱。

a)座公里燃油成本与油价的敏感性在下降

。

量的角度,因航空公司节油措施,耗油量增速低于运力投放增速,

价格角度,因2017年起人民币累计升值因素在,综合采购成本价格低于布伦特油价涨幅。

b)燃油附加费联动机制,使得航空公司燃油成本的边际冲击减弱。

我们测算,国内航线恢复征收后,将覆盖64%左右的新增燃油成本。

c)成本管控效果显著,非油座公里成本在下降。

一季度因成本费用端的管控出色,为三大航打下业绩超预期的坚实基础。

4)2018-2020,产能释放与行业盈利周期相关性确定减弱的三年。

从飞机资产与时刻资源两个核心要素出发,我们认为行业供给端增速确定性放缓的三年。我们统计未来三年每年飞机引进增速将降至个位数,而民航局对时刻总量控制,调结构,也将使得优质航线供需确定性向上。

2.盈利稳定性提升。

2.盈利稳定性提升。

1)客座率逐年提升,使航空公司具备了基础盈利保障。

我们测算:中等航距下窄体机单座公里成本为0.44元/公里,宽体机为0.54元,长航距下,窄体机座公里成本0.25元,宽体机则为0.31元,

当中等航距客座率达到80%,长航距客座率达到75%时,飞机运营的毛利率将会达到两位数,而超过70%之上,飞机运营即可保本。

考虑航空公司其他综合管理成本等,同时考虑销售及管理费用率合计仍有8-10%,因此超过两位数的飞机运营毛利率对于经营利润是保障,

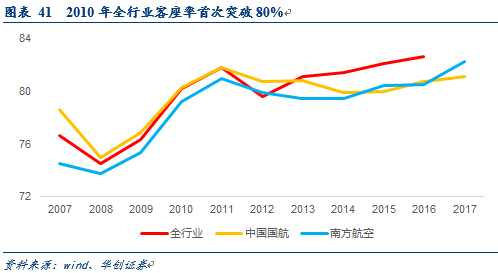

由此也证明了,2010年行业客座率超过80%后,航空公司的利润不再出现亏损。

2)低位运行的客运价格在供需向好的格局下,具备提升空间。

3)客运价格市场化推进将提升航空公司盈利稳定性、确定性与持续性。

具体请参见:

【华创交运】南方航空专项研究(二):细拆航线资源看发展潜力——航空新时代系列研究之三

3.投资建议:持续“强推”三大航,“推荐”春秋及吉祥

1)维持盈利预测

,预计2018-2020年国航分别实现归属净利97、149及203亿元,对应PE17、11.4及8.3倍;南航实现归属净利分别为86、129、172亿元,对应PE12、8及6倍,考虑增发摊薄,对应PE13.5、9及7倍;东航实现归属净利分别为78、122及161亿元,对应PE14、9及7倍,

2)估值:我们认为航空股估值中枢应将持续上移。

2018年,航空股正处于周期属性逐步减弱,稳定性逐步增强,量变将引发质变的“飞跃点”上,

供给增速放缓+客运价格市场化推进+航企管控能力提升,是引发飞跃的核心因素。

我们认为估值中枢或持续上移至18-20倍,背后隐含是远期收益水平折现。我们认为市场会切换至2019年看三大航,按照历史估值中枢给予其2019年15倍PE。

3)目标价:维持此前目标价,国航16元,南航16元(考虑增发摊薄),东航12元,分别较现价有37%、55%及57%涨幅,强调“强推”评级。

风险提示:

1)航空新时代的逻辑基础之一为运力增速放缓,若运力重启无限制增长,则逻辑或打破

2)油价大幅上升将带来航空公司燃油成本的上涨,人民币的大幅贬值也将带来大量的汇兑损失,同时会压制出境游需求。

3)经济大幅下滑则会影响公商务客出行需求

前言:

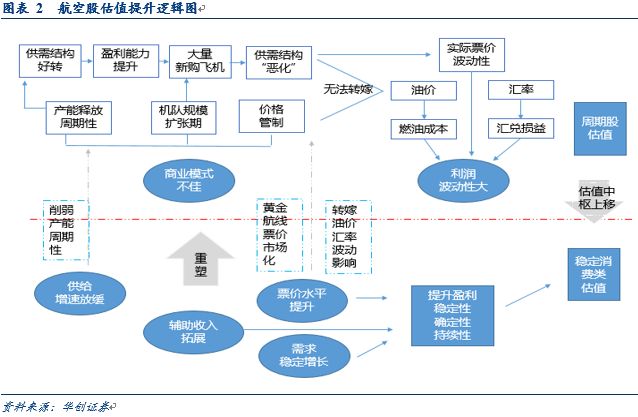

《航空新时代系列报告(一):航空股正处于业绩与估值双升的战略机遇期》中,我们认为中国航空业步入新时代,当前正处于新一轮行业巨变的起点上,无论从供需结构、盈利能力或是商业模式等,都在发生重要变化。

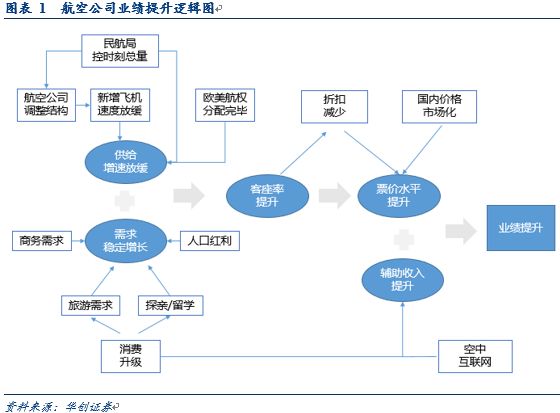

航空股正处于业绩与估值双升的战略机遇期。我们作出业绩提升与估值提升两张逻辑图,在估值提升逻辑图中,我们提出航空股的估值将由周期股向稳定消费股转移,也即航空股将从过去带有消费属性的周期股转向带有一定周期属性的消费股转移,其估值中枢将上移。

本篇报告将具体阐述航空股的周期属性在减弱,而稳定性在增强,2018年正处于量变到质变的“飞跃点“上。

(一)航空需求与经济周期相关性已经减弱

。

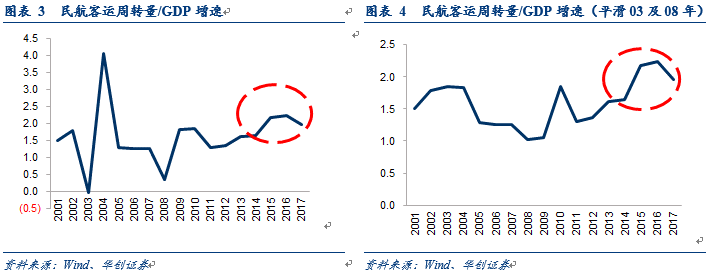

市场担忧经济周期的波动对航空需求会产生冲击。我们通过将2001-2017年旅客周转量、旅客客运量的增速与GDP增速做比较,发现:

1)仅2003年非典以及2008年金融危机对航空需求端带来的重大冲击,但次年均体现了强大的需求韧性。

2)对03及08年做了增速平滑后,发现2001-2011年间航空旅客周转量与GDP的系数关系约为1.5,但2012年后,旅客周转量增速相对GDP在提升,其背景为2012年起,GDP不再“保8”,而航空旅客周转量增速仍然保持两位数增长,12-17年复合增速达到13.6%。

3)考虑周转量涵盖航距(公里数)的因素,我们又以旅客客运量增速与GDP做对比(平滑了03及08年),发现2011年后,客运量增速相对GDP增速逐年提高。

4)以季度增速做比较,发现2011年前,航空旅客周转量与GDP增速的走势相对一致,航空需求领先一个季度的迹象,其链条为商务旅客先行—>推动商务谈判—>项目落地—>经济发展—>商务需求增长,而2011年后可以发现航空需求增速显著超越了GDP增长,尤其是2014年后出境游的快速增长成为了重要增量。

由此我们可以认为,航空需求对经济周期的相关性在逐步减弱,除重大疫情或金融危机外,航空需求仍可保持两位数增长。

其背后的逻辑。我们认为:

1)我国航空需求潜力依旧巨大。

2)公商务客占比已经低至45%左右,而消费升级以及逐步渗透下,因私出行成为了行业需求的主力军。

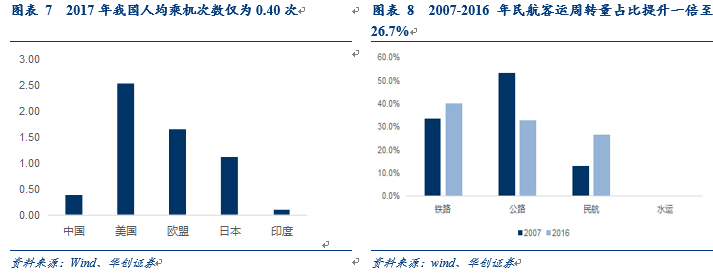

人均乘机次数看,仍有较大提升空间

2017年我国航空客运量为5.5亿人次,占总人口的0.40,仅相当于美国上世纪50年代的水平,目前发达国家中,美国2.5,欧洲1.7,日本1.1左右。

民航局战略规划:“到2020年,中国人均乘机次数达到0.47次;到2030年,人均乘机次数达到1次,旅客运输量达到15亿人次”,这也意味着未来十年我国航空市场仍有年均 10%左右的增长速度。

航空逐步成为大众出行的重要方式。

综合交通运输体系中,民航客运周转量占比已由2007年的12.9%提升至26.7%。航空逐渐成为大众出行方式。

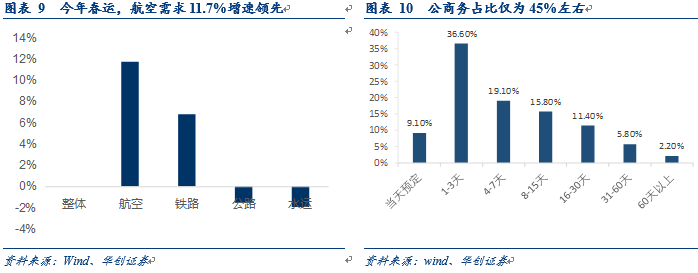

今年春运,整体交通运输方式下旅客运输量持平,唯有航空保持两位数的增速。

公商务客:

假定提前0-3天预定的为公商务旅客,则合计占比45.7%

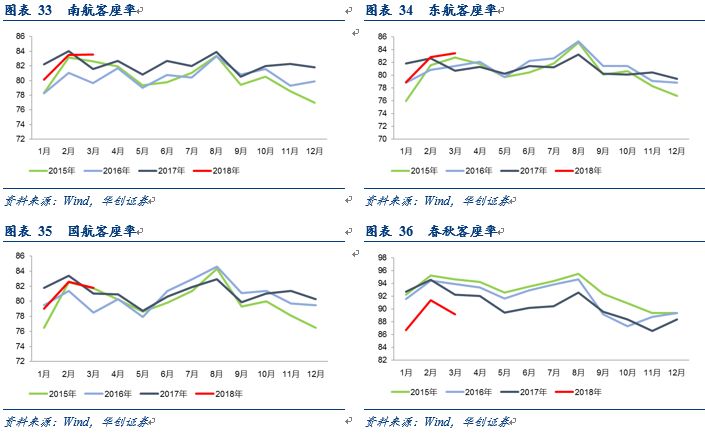

(二)航空季节周期性已经减弱

。

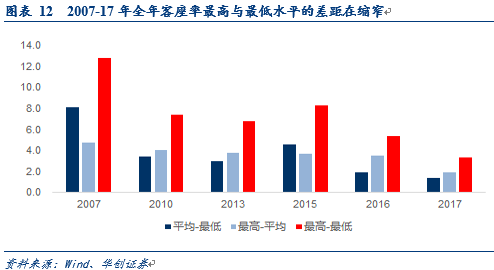

传统航空市场,淡旺季分明。每年7-9月为暑运旺季,春运所在月为运输次旺季,通常四季度为全年最淡,其他时间较为平淡,因此从利润分布上,三季度往往是航空公司主营业务盈利占比最高的季度,而四季度往往出现亏损。

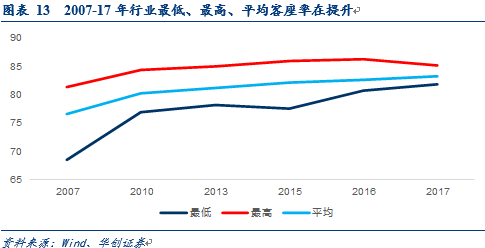

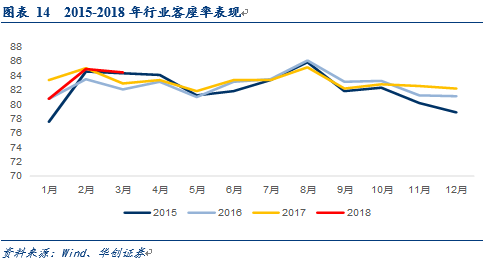

但我们认为,从经营角度数据看,航空的季节周期性正在减弱,体现在“淡季不淡”,淡旺季的客座率差距在收窄。

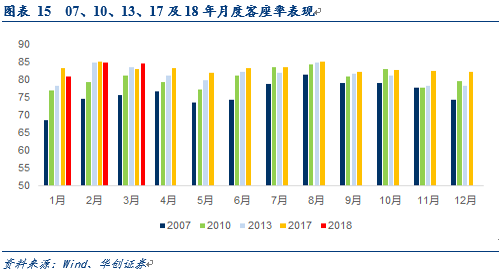

如下表所示,2007年最高月度客座率为81.3%(8月),最低为68.5%(1月),差值为12.8个百分点,但2010年仅为7.4,2016年为5.4,2017年缩窄至3.3个百分点。

对应的是最低客座率水平在逐步提升,由2007年的68.5%提升至2017年的81.8%,最高客座率由81.3%提升至85-86%的水平,平均客座率由76.6%提升至83.2%。

注:2007-16年最高客座率水平逐年提升,2017年因暑运旺季天气等因素导致6-8月京沪线为代表的高客座率高收益航线执飞率较低,导致17年最高客座率水平较16年出现下降。我们认为2018年将会达到以及超越2016年水平

(三)成本周期性正在减弱

3月《南方航空专项研究(一):细拆成本费用,看航企管控能力提升》中我们提出2个观点:

其一为近年来节油举措成效渐显,座公里航油成本对布油敏感性下降;

其二为近15年扣油座公里成本复合增速(1.9%)低于CPI增速(2.4%),公司管控能力较强。

从航空公司2018年一季报中,我们发现

座公里成本角度:

国航、南航、东航座公里燃油成本分别为增长9.8%、8.1%及8.8%,均低于油价涨幅,且三大航耗油量均低于运力投放增速,反映公司节油效果显现,验证我们此前观点一;

而扣油座公里成本国航、南航、东航分别下降0.8%、4.1%及2.9%,验证观点二,航空公司在扣油成本上全面管控,获取了良好的效果。

1

、座公里燃油成本与油价的敏感性在下降

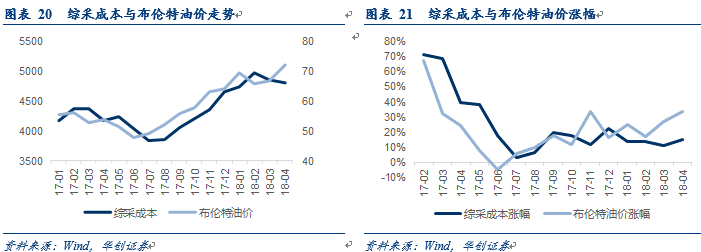

燃油成本占绝对比重最高,但随着节油举措成效渐显,座公里航油成本对布油敏感性下降。

各项成本中占比以及波动最大的是燃油成本,2002-2016年间,平均占比35%,最高达到44%(2012年)。

我们以三大航座公里航油成本与布油均价的走势来看,2008年之前座公里航油成本的升势是超过布油,而08-9年基本趋同,2010年之后,座公里航油成本对布油的敏感性在下降,换而言之,节油效能出现提升。

做一个直观的比较,2014年布油均价99.5美元,高于2008年均价98.5美元,但其座公里航空成本却相较于2008年下降了12%左右。

同时我们从一季报中发现:一季度航空公司燃油成本涨幅低于此前市场预测,国航、南航、东航分别上涨22%、20%及19%。

耗油量角度:增速低于运力投放。

三大航均低于其运力增长,其中国航耗油量预计增速9%,南航耗油量9.5%左右,东航因去年剥离东航物流的因素,使其耗油量同比提升仅6%。

我们认为主要有如下因素:

1)航空公司大力推进节油措施

2)采用新机型更节油、新飞机也比老旧飞机节油:新机型的引进更节油节能,如737max及320-neo等系列飞机普遍节油15%;我国目前三大航平均机龄在6-7年间,意味着大量飞机在2010年后引进,新飞机也比老旧飞机更节油。

3)17年10月以来中国民航整体的运营效率和运营正常性提升显著,飞机效率提升也降低了油耗

4)此前我们报告中分析,人民币升值有利于航空公司降低购油成本

油价:因2017年起人民币累计升值因素在,航空公司综合采购成本价格会低于布伦特油价涨幅。

一季度布伦特油价均价67.23美元,同比增长23%;而由于人民币累计升值等因素,国内航空煤油综合采购价格均价4852元,同比增长13%。航空公司一季度采购油价涨幅略低于国内综采成本。

国内航空煤油完税价格的计算构成:采价期新加坡市场平均离岸价格加海上运保费、关税、增值税、港口费等。

其中,采价期:为上月25日至本月24日;

汇率:为采价期内中国人民银行公布的人民币基准汇率的平均值

海上运保费:每桶2美元;

港口费:每吨50元确定;

吨桶比为1:7.9。

由下图中,我们可以发现,17年以来,两者走势大趋势相同,但同比涨幅出现的差距,就在于人民币累计升值的幅度影响,2015年811汇改之后,15-16年人民币连续两年贬值6%左右,17年开始人民币走向升值,因此在2017年上半年综采成本的涨幅高于布伦特油价,下半年由于升值的累计效果两者基本趋同,18年一季度人民币自17年以来累计升值接近10%,使得综采成本的涨幅低于布油涨幅。

由于累积效应的存在,人民币不出现大幅波动的情况下,航空公司用油价格相对于布油涨幅敏感性将处于下降过程中。

2

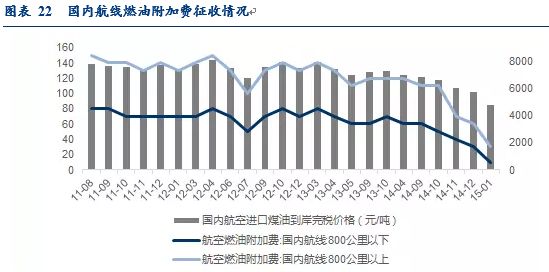

、燃油附加费联动机制,使得航空公司燃油成本的边际冲击减弱

原则:

燃油附加与国内航空煤油综合采购成本实行联动。

机制:

国内航空煤油综合采购成本超过每吨5000元时,航空运输企业方可按照联动机制规定收取燃油附加。

定档:

燃油附加以航线为单位、区分长短航线分两档定额计算。其中:800公里(含)以下短途航线,燃油附加最高标准统一按800公里计算;800公里以上长途航线,统一按l500公里计算。最小单位为10元,四舍五入原则。

计算公式:

800公里(含)以下航线燃油附加最高标准=燃油附加单位收取率×(国内航空煤油综合采购成本-5000)×800

800公里以上航线燃油附加最高标准=燃油附加单位收取率×(国内航空煤油综合采购成本-5000)×1500

(注:2015年调整为5000元作为起征点,2010-14均为4140元)

回顾2011年-2015年:国内燃油附加费最高征收到150元(800公里以上)与80元(800公里以下),最低则分别为30元与10元。

我们以国航数据为例,做模拟测算,国内航线燃油附加费的征收可覆盖新增燃油成本的64%

假设:

a)国航国内航线800公里以下乘客占比20%,800公里以上占比80%

b)国内航空煤油综合采购成本5500元/吨,

c)耗油量国内占比65%

则800公里以下可征收10元,800公里以上征收20元,对应燃油附加费收入合计15亿元,

5000元以上燃油成本增加23.4亿元,

燃油附加费可覆盖新增成本的64%。

我们测算5250元/吨时,可达到最小征收单位10元,5500元/吨时,800公里以下航线可收10元,800公里以上可收20元。

5月国内航油综采成本到达了5013元/吨,在油价不出现大幅下跌情况下,6月或达到最小征收单位点,因此油价对航空公司的成本冲击,在燃油附加费联动机制下,后续边际将减弱。

注:国际航线燃油附加费始终在征收

3

、成本管控效果显著,非油座公里成本在下降

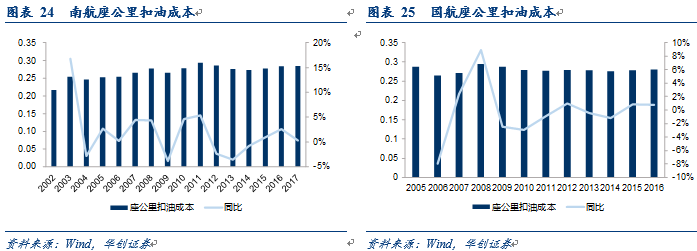

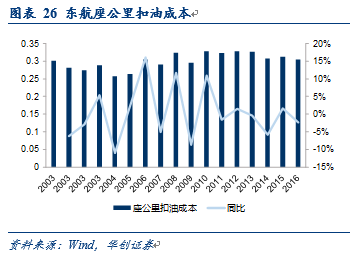

此前南方航空专项研究报告中,我们从市场关注较小的成本费用端出发,研究了航空公司在成本端的管控,公司扣油成本2002年0.22元增长至2017年0.28元,年复合增速1.8%,而同期CPI年复合增速2.44%。

而分析05-16年,南航、国航、东航扣油成本复合增速分别为1.04%、-0.2%和1.4%,三大航成本控制能力均较强。国航最为突出。

从2018年一季报中,扣油座公里成本国航、南航、东航分别下降0.8%、4.1%及2.9%。也即意味着航空公司扣油成本并非与运力投放的ASK增速同比例增长,而是会低于其增速。

以南航为例,座公里下降的成本主要是起降与维修,而座公里上升的成本主要为人工与经营租赁。(详细可参见南方航空专项研究一)

座公里成本下降的有:起降成本,维修成本

座公里起降成本

年复合下降1.2%。受益于平均航距延长等因素,座公里起降成本或维持长期缓慢下降趋势。

座公里维修成本

年复合下降1.7%。我们认为主要得益于公司机队保障能力增强以及机队结构优化,期间大量新型客机引进替换公司原有的老旧机型,使得维修成本下降。

座公里成本上升的有:经营租赁、员工薪酬

座公里经营性租赁成本

近年呈现上升趋势。2013年之后呈增长趋势,主要由于公司机队结构中提高了经营性租赁占比,经营租赁占比提升有助于提升机队灵活性。2014年机队中经营租赁占比32.2%,而17年占比35%,15年-17年各年经营租赁占所有引进飞机比重均超过50%。

座公里员工薪酬

近年维持较为稳定增长,主要因全行业面临的飞行员短缺、机组人员工作负荷限制等,预计该项成本维持稳定增长。

(四)2018-2020

,产能释放与行业盈利周期相关性确定减弱的三年

此前报告中,我们分析投资者对于航空商业模式的一种担忧,在于过往航空公司盈利周期向上过程不断下订单采购飞机,使得边际好转的供需结构出现边际恶化,从而造成盈利周期的波动性以及难以给股东较高的汇报水平。其股价与投资回报率往往难以稳定维持在高水平。

这其中,由于需求的稳定增长,供给周期成为了航空公司波动的重要因素。

我们认为,决定供给的两项核心因素,飞机资产与时刻资源在18-20年将会看到确定性的增速放缓,也即民航业的供给侧结构性调整带来从规模扩张转向高质量发展。

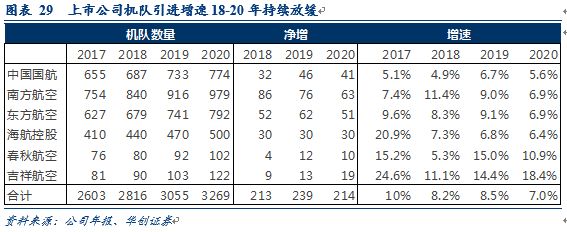

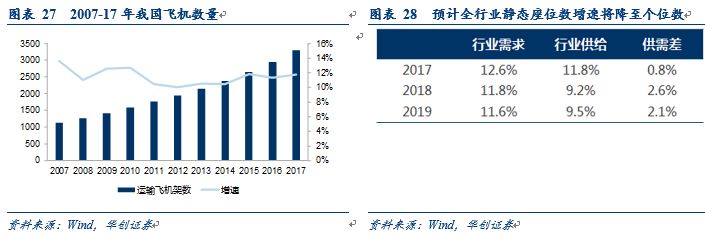

飞机引进数量增速确定性放缓。

2007-17年,我国飞机数量从1000余架增长到3296架,复合增速11.3%。由于我国飞机引进往往是5年规划一次,我们统计18-20年,上市公司引进飞机角度,18-20年增速将从两位数降至8.2%、8.5%及7%。

同时从旅客人数与行业座位数角度分析,我们预计18年行业静态座位数增速降至9.2%。

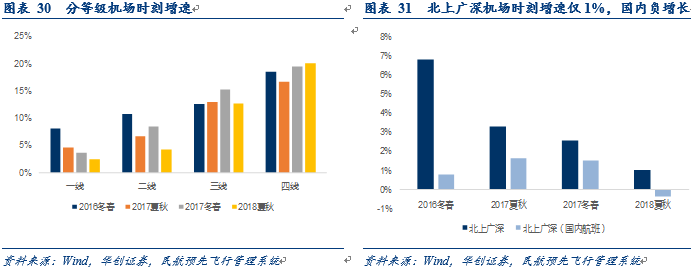

时刻资源控总量、调结构。

政策:

2017年9月21日,民航局发布《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》

政策内容:

21个主协调机场时刻增长不超过3%,胡焕庸线以东不超过5%;北京首都机场、上海浦东机场按照机场容量标准75%的目标,调减始发航班时刻。

我们分析其核心在于日益繁忙的起降与目前有限的空域资源和高负荷运作的空管系统产生了不匹配的供求矛盾。因此在空域难以规模放开的情况下,需要对总量进行调控。

夏秋航季日均航班量为15278班,同比增长4.87%,较2017年夏秋航季增速下降2.8个百分点。

分机场看:核心机场严控增速

前十大机场时刻同比增长1.6%,11-30大机场同比增长4.6%。其中北上广深:合并增速1%。

分航企看:海航显著下降,吉祥增速最快,三大航时刻较此前有提升

6家上市公司2018夏秋航季总时刻增速4.9%,相比冬春航季进一步降速;

三大航时刻增速为4.9%,相比此前航季有提升;

增速放缓最为显著的为海航,由2017冬春航季12.0%下降至2018夏秋航季3.9%;

时刻增速最快的为吉祥,达到20%增长,相比2017冬春航季22.7%略有下降

在新的供给侧结构性调整下,我们发现自2017年10月以来,行业鲜明的出现了大航客座率表现优于小航的特征,一方面大航在此次结构性调整中获得的时刻资源增速较以往略有提升,而小航有下降,大航优质航线时刻集中度或由此提升,另一方面小航在积极调整定价策略,春秋为例,执行以高客座率变现的策略,成熟市场客公里收益水平提升超过10%,而客座率虽然下降,综合收益水平仍有较好的增幅。

二、盈利稳定性提升

上文我们分析了,航空公司的周期属性在逐步减弱,本章节我们将分析航空公司的盈利稳定性在逐步提升

(一)客座率逐年提升,使航空公司具备了基础盈利保障

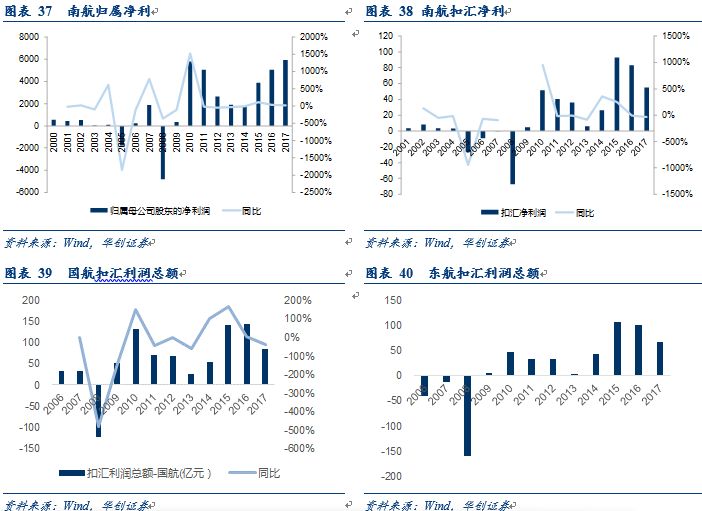

以南方航空为例,公司净利润2009年之前波动极大,2010年后不再出现亏损。

自上市到2009年,南航利润波动极大,主要受经济大环境、事件等(如非典、金融危机)、高油价、汇率波动等影响,而彼时较低的客座率和收益水平也使得公司抵御外部冲击的能力较弱。

自2010年起,公司/行业迎来拐点,客座率一举突破80%,收益品质提升,公司对于外部因素冲击的抗压力大为增强,即使经历120美元以上的油价水平,也再未亏损。(其中亦有燃油附加费的传导作用)。国航、东航整体趋势同样如此。

从扣汇净利润看

,更能反映公司经营日趋稳健,2010年之前是微赚或亏损,2010年后再未亏损,并于2015年达到历史高点93亿。公司近年单机扣汇利润近年保持在1000万附近。

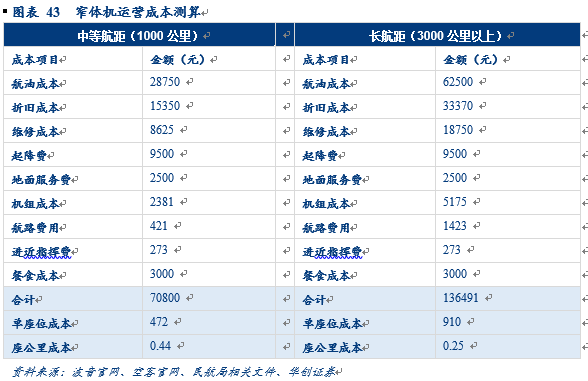

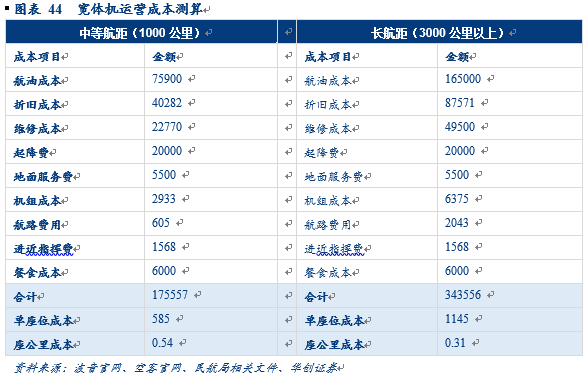

在《南方航空专项研究三:看航空公司核心资产飞机如何效用最大化》中,我们模拟测算了窄体机与宽体机典型的运营成本,

我们测算:中等航距下,窄体机单座公里成本为0.44元/公里,宽体机为0.54元,长航距下,窄体机座公里成本0.25元,宽体机则为0.31元。

同等条件下,窄体机比宽体机运营成本低20%左右。该特征也可以解释为何航司在国内航线普遍采用窄体机,除非在时刻严重紧缺的机场和繁忙航线,票价和客座率较有保障,航司会采用宽体机运营。

(详细测算请参见此前报告,测算为我们依据参数做的模拟分析,结果仅做参考,与实际或有出入)

我们以中等航距1250公里,长航距2800公里为参数,分别假设窄体机与宽体机座位数为150及300个座位,考虑全行业中等航距平均折扣65%,长航距50%,

该等假设下,中等航距客座率达到80%,长航距客座率达到75%时,飞机运营的毛利率将会达到两位数,而超过70%之上,飞机运营即可保本。

由于此项成本测算仅为飞机运营成本,不包括航空公司其他综合管理成本等,同时考虑航空公司销售及管理费用率合计仍有8-10%,因此超过两位数的飞机运营毛利对于航空公司而言对经营利润是保障,由此也证明了,2010年后航空公司的利润不再出现亏损,因当年之后行业客座率超过了80%。

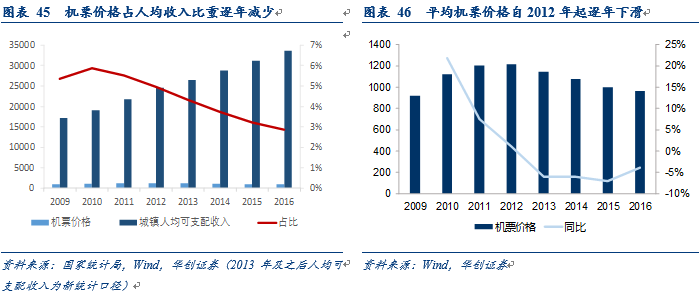

(二)低位运行的客运价格在供需向好的格局下,具备提升空间

1)纵向比,我国机票价格已多年连跌,处于低位运行,具备提升空间

2012年到2016年,由于竞争相对激烈,民航平均机票价格呈现逐年下滑趋势,机票价格占人均收入比重逐年减少至3%左右。

我国民航平均客公里收益自2011年达到历史高点0.78元/客公里后,一路下滑,2016年为0.56元/客公里,较高点已下滑28%。

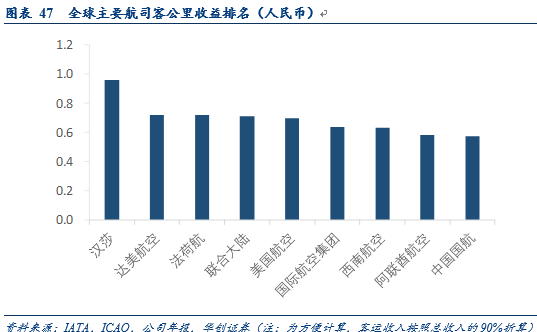

2)横向与欧美比,具备提升空间

全球比较来看,国内航空公司与国外顶尖航空公司票价差距较为明显,以2016年各航司周转量和收入计算,汉莎在全球主要航司中客公里收益遥遥领先。而美国三大全服务航企达美、美联航、美航高出国航约20-25%

国内航司客公里收益水平最终会向国际航司看齐。国际航线上国内航企已经参与国际竞争对标定价,而对于国内航线,国外航企价格体系对于我国国内航线具有指导意义(我国航企收益管理系统多借鉴或引入国外成熟管理体系)

3)前文所述,航空公司季节周期性正在减弱,也意味着航空公司的收益水平在淡季仍然有不小提升的机会。

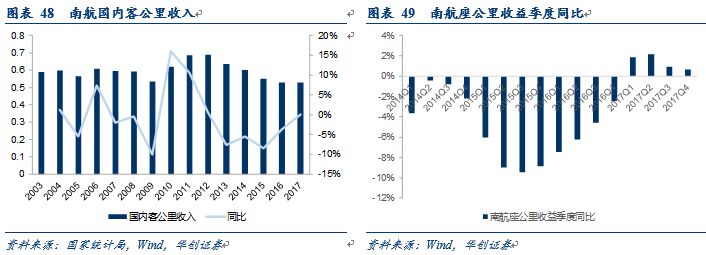

以南航为例,分区域来看,国内、地区、国际客公里收益近年均呈下滑趋势。国内客公里收益由2012年0.69下滑至17年0.53,减少23%;地区客公里收益由2011年0.87下滑至17年0.78,减少10%;国际航线下滑更为明显,客公里收益由2008年0.67元下滑至2017年0.37元,下滑45%。

但从2017年起,南航座公里收益同比开始转正,客公里收益同比跌幅已经大幅收窄,个别季度已开始转正。

在供需持续改善背景下,公司客座率和票价水平双升将成为趋势,由此获得的收入和利润提升潜力极大。

在2018-2020年,确定性行业供需向上情况下,低位运行的票价水平有提升的空间。尤其我们认为在优质航线时刻增量有限的情况下,其提升的确定性与空间更大。

(三)客运价格市场化推进将提升航空公司盈利稳定性、确定性与持续性

2018

年

1

月,民航局、国家发改委发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,决定进一步推进民航国内航空旅客运输价格(以下简称国内旅客运价)市场化改革,建立健全主要由市场决定价格的机制。

放开数量:

目前在市场调节价目录内的航线数量共计1030条,占比43%。

放开原则:

5家以上(含5家)航空运输企业参与运营的国内航线,由航空运输企业依法自主制定。

调整范围

:每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的15%(不足10条航线的最多可以调整10条);

调整幅度:

每条航线每航季无折扣公布运价上调幅度累计不得超过10%。

此前多篇报告我们分析了,客运价格市场化的持续推进可以使航空公司盈利的稳定性、确定性与持续性增强。

航空运输的定价在经济学研究范畴下,因其产品不能储存,且固定成本高,应属于通过“价格歧视”,既满足消费者需求,同时获得最佳收益,换而言之,航空机票应当在最合适的时间以最优价格卖给对应的消费者。

过往因核心航线价格执行政府指导价,使得航空公司无法在最旺的时刻通过价格的调节,来获得足够的收益,以抵御油价、汇率等外部因素的波动。而随着逐步放开与推进,将打开航空公司盈利空间。

(具体测算请参见此前系列报告)

三、投资建议:航空新时代,持续“强推”三大航,“推荐”春秋及吉祥

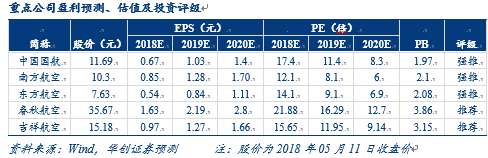

盈利预测:

维持此前盈利预测:

预计

2018-2020

年国航分别实现归属净利

97

、

149

及

203

亿元,对应

PE17

、

11.4

及

8.3

倍

南航实现归属净利分别为86、129、172亿元,对应PE12、8及6倍,考虑增发摊薄,对应PE13.5、9及7倍,

东航实现归属净利分别为78、122及161亿元,对应PE14、9及7倍,

估值:我们认为航空股估值中枢应将持续上移

此前报告我们分析认为:

1)市场接受航空的消费属性,但不给予航空股消费估值,核心在于2点:产能释放的周期性以及票价上限被管制。

前者使得航空商业模式被诟病,即走向了盈利—>购买飞机—>供需边际恶化这样的循环;后者则使得航空公司无法通过票价来转嫁燃油、外汇等外部因素带来的成本费用的提升。

2)2018年,航空股正处于周期属性逐步减弱,稳定性逐步增强,量变将引发质变的“飞跃点”上,其盈利的稳定性、持续性与确定性将提升。供

给增速放缓以及客运价格市场化的推进是引发飞跃的的核心因素。

前文我们分析了,航空股的周期属性在逐步减弱:包括对经济周期性的减弱,行业季节周期性减弱,成本端对油价的敏感性减弱,而供给在2018-2020年确定性放缓,也弱化产能释放周期性;

从盈利能力上,目前低位运行的票价水平在供需向上的格局下,将推动客座率与票价双升,而黄金航线客运价格逐步市场化的推进,则将帮助航空公司转嫁外部因素带来的利润冲击。

我们认为随着航空股盈利稳定性、确定性及持续性提升,远期盈利空间打开,估值中枢或持续上移至18-20倍,背后隐含是远期收益水平折现。

我们认为市场会切换至2019年看三大航,按照历史估值中枢给予其2019年15倍PE。

目标价:

我们认为2018-2020年行业景气度确定性向上,航空股盈利的周期属性正在减弱,而稳定性正在逐步增强,2018年正处于“飞跃点”上,维持此前目标价,

即国航16元,南航16元(考虑增发摊薄),东航12元,分别较现价有37%、55%及57%涨幅,强调“强推”评级。

同时,由于行业性机会,我们强调对春秋及吉祥航空的“推荐”评级。

风险提示:

1)航空新时代的逻辑基础之一为运力增速放缓,若运力重启无限制增长,则逻辑或打破

2)油价大幅上升将带来航空公司燃油成本的上涨,人民币的大幅贬值也将带来大量的汇兑损失,同时会压制出境游需求。

3)经济大幅下滑则会影响公商务客出行需求。

3/18

【华创交运】南方航空深度研究:专项研究(三):看航空公司核心资产飞机如何效用最大化——航空新时代系列研究(四)

3/4

【华创交运】南方航空专项研究(二):细拆航线资源看发展潜力——航空新时代系列研究之三

3/2

【华创交运】南方航空专项研究(一):细拆成本费用,看航企管控能力提升——航空新时代系列研究之二

2/12

【华创交运*深度研究】航空新时代:航空股正处于业绩与估值双升的战略机遇期

5/1

【华创交运】成本管控打下航空超预期基础;个股看制度红利致广深铁路业绩超预期,上海机场、韵达股份表现持续领跑——交运行业一季报综述