关于

39

号公告

“

期末留抵退税

”

制度的深度解析

过去很长的一段时间内,中国在增值税上实行的都是留抵税额无限期结转抵扣的制度,仅仅针对出口货物和服务对应的进项税额实行出口退税。但随着中国深化增值税改革进程的推进,

2019

年

3

月

20

日,财政部、税务总局联合海关总署出台了

财政部、税务总局、海关总署公告

2019

年第

39

号《关于深化增值税改革有关政策的公告》(以下简称

“39

号公告

”

)

,政策正式将增值税留抵退税作为一种常态化、规范化的制度确立了下来,且适用于所有行业。

39

号公告对纳税人通过设定退税条件和限额退税的方式进行政策规范,其中退税条件围绕

纳税人信用等级、退税计算门槛、纳税人行为规范、是否享受特殊税收优惠展开

。

尽管

39

号公告对于企业适用期末留抵退税制度的规定相对比较简单,但仍然有很多企业对于制度的实施细节感到迷惑,所以我希望通过这篇文章对

39

号公告中关于期末留抵退税的规则在适用、实施以及

“

退税顶峰值

”

计算细节方面进行深入地分析,以帮助大家解决对于政策的一些疑惑,提高纳税遵从度。

一、纳税信用等级不需要前置

根据

39

号公告第八条第(一)款第

2

项规定,符合纳税信用等级为

A

级或

B

级的纳税人,可以在符合其他条件的情况下申请退还留抵税额。

令很多企业人员感到疑惑的点在于,符合纳税信用等级为

A

级或者

B

级,是不是意味着要在成为

AB

级纳税人后,再满足连续

6

个月满足退税条件才能去申请退税?

实际经营中,企业很多时候是需要先发生各项支出的,比如采购原料、购置不动产或设备等等,然后我再投入生产运营最后产出产品在市场上销售后才能产生相应的收入。那么在这种情况项下,我企业前期还没产生收入的时候我是很难认定为

AB

级纳税人的,而我采购这些动作所产生的进项税额又是先于收入取得的,如果要我企业先成为

AB

级纳税人后产生的增量留抵才能申请退税,那政策适用性岂不是大打折扣?

实际上是不需要的,

39

号公告所规定的信用等级要求你只要满足在去申请退税时对应的纳税申报期成为了

AB

级纳税人就可以

。

换句话说就是

不需要你先成为

AB

级纳税人然后连续

6

个月增量留抵满足要求才能申请退税

。

关于这个问题,实际上总局货劳司副司长林枫在

2019

年

4

月

19

日的在线访谈中也明确解释过,

只要在申请退税时纳税信用等级是

AB

级就可以向主管税局申请退税,不需要事先先成为

AB

级,这意味着纳税信用等级不需要前置。

打比方说,

A

企业

2019

年

3

月份留抵税额余额有

10

万元,

A

企业信用等级为

M

级,

4

至

9

月份企业每个月增量留抵税额都大于

0

且

9

月底增量留抵税额超过了

50

万,这中间

A

企业也开始产生运营收入,所以在

10

月份的时候

A

企业的信用等级已经调整为

B

级。

相应的,假如其他条件也符合规定,那么

A

企业在

10

月份的时候可以对这连续

6

个月(

4

至

9

月份)产生的增量留抵税额按照规定限额向主管税局申请退税。

二、增量是相对于

3

月的增量,

连续是

3

月后的任意连续

39

号公告所规定的退税门槛是自

2019

年

4

月税款所属期起,连续六个月(按季纳税的,连续两个季度)的增量留抵税额均大于

0

,且第六个月增量留抵税额不低于

50

万元。

这里面实际上要回答两个问题。

第一个是这个增量留抵税额怎么算增量?第二个是连续六个月的起始月份怎么算?

在作这个问题的分析之前,我们不妨设定一个案例(不考虑实际未到月份),比如我们假定

A

企业

2019

年

3

月底的期末留抵税额余额为

30

万元,企业

4

月份开始新增的进项税额情况如下:

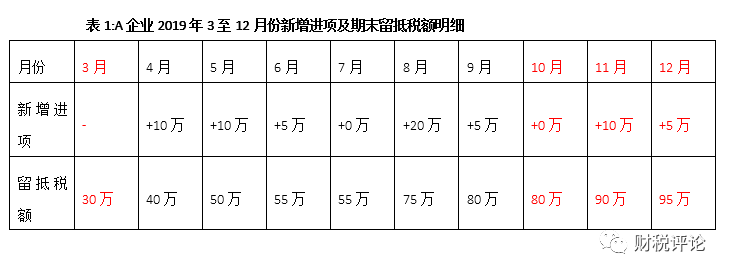

从表

1

可以看到,

A

企业

2019

年

3

月份期末留抵税额的余额是

30

万元,那么根据

39

号公告的规则,不管你打算从

4

月份起哪一个月来看当月的增量留抵税额有多少,参照的基准点就是

2019

年

3

月份的余额,即

30

万元。

比方说

4

月份,

4

月份的期末留抵税额余额是

40

万元,意味着相对于

3

月份来说增量是

10

万元。

5

月份呢?

我们看到

5

月份当月新增了

10

万元的进项,没有销项可抵减,那么到了月末余额就变成了

50

万,那这个月的增量留抵税额是多少呢?

这里大家要注意,

5

月份在算增量留抵税额的时候还是和

3

月份的余额去比较,不是看上一个月,所以

5

月份的增量就是

20

万元(即

50

万元

-30

万元),换句话说就是

39

号公告所称的增量留抵税额是指与

2019

年

3

月底相比新增加的期末留抵税额,

2019

年

3

月份就会一直固定住作为存量留抵的基准点,今后每个月的增量留抵,都是和

2019

年

3

月份的余额去比较。

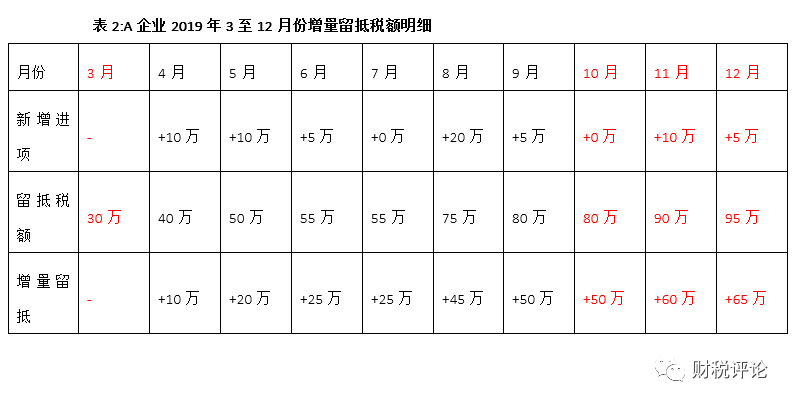

进一步,我们看到表

2

中,

A

企业从

4

月份开始每个月的增量留抵税额,很明显,

从

4

月份开始一直到

12

月份每个月的增量留抵税额相较于

2019

年

3

月份的余额

30

万元而言,都是正增加(>

0

)。

根据

39

号公告第八条第(一)款第

1

项规定,符合其他条件的纳税人,自

2019

年

4

月份税款所属期起,连续

6

个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于

50

万元的,则可以根据本条第(三)款所列的公式计算可退的留抵税额。

实际上就是按照进项构成比例和

60%

的限额对增量留抵税额实行退税,当然了,实践中基本上企业的进项构成比例都是

100%

,所以就不过多延伸解释。

那我们要解决的第二个问题就是,我既然要从

4

月份起连续算

6

个月,我应该如何计算?

连续算

6

个月的起始月份是哪个月份?

实际上这个问题很明确,根据

39

号公告的解释,连续计算

6

个月并没有固定限制,

只要你是从

2019

年

4

月份起开始算,那么

4

月份以及之后的任何一个月,都可以作为连续

6

个月计算的起始月份,即连续是

3

月后的任意连续

。

仍然是表

2

的这个案例,

A

企业最早可以从

2019

年的

4

月份开始起算连续

6

个月,从表

2

可以明显看出来,

4

月份到

9

月份是连续

6

个月。

一方面

4

月份到

9

月份这

6

个月当中,

A

企业每个月的增量留抵税额都大于

0

,分别是

10

万元、

20

万元、

25

万元、

25

万元、

45

万元、

50

万元;

另一方面

9

月份这个第六个月的期末增量留抵税额总额刚好是

50

万元,满足

39

号公告中不低于

50

万元的规定。

所以

A

企业在满足其他条件的情况下,比如信用等级为

AB

级,那么

A

企业可以最早在

10

月份的纳税期内去申请退税。

当然了,按照我们前面的分析,

A

企业也可以不把

4

月份作为连续

6

个月的起算月份,它可以把

4

月份之后的任何一个月作为起算月份,比如

5

月份,那么连续

6

个月就是

5

月份至

10

月份。

再比如

6

月份,连续

6

个月就是

6

月份到

11

月份。

总而言之,

只要这连续计算的

6

个月是在

4

月份之后任何一个月起算的都可以,然后再满足连续

6

个月每个月增量的留抵税额都大于

0

且第六个月增量留抵的总额不低于

50

万元,就满足退税门槛的条件了。

三、期末留抵退税可变相突破限定比例,但有顶峰值

根据

39

号公告第八条第(三)款所规定的计算公式,企业期末留抵退税并非完全退税,而是设定为限额退税,即允许退还的增量留抵税额比例为

60%

,计算公式为:

允许退还的增量留抵税额

=

增量留抵税额

×

进项构成比例

×60%

。

那是不是意味着企业增量留抵税额中的

40%

就绝对退不了呢?

每个企业能够申请留抵退税的次数有没有限制?

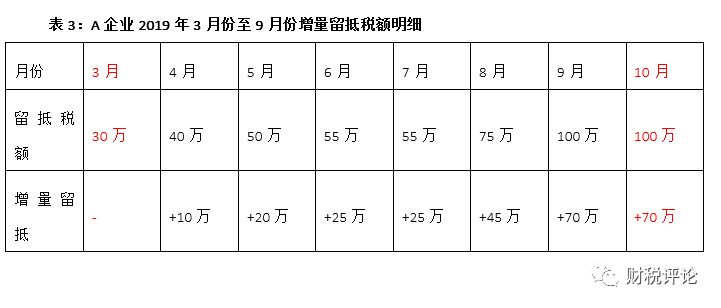

我们设定表

3

这个案例来进行拆解分析,对于

A

企业而言,假定打算从

4

月份开始起算连续

6

个月至

9

月份,以此判断是否符合退税条件(这里我们假设其他条件均符合)。

那么从表

3

所列示的数据来看,

A

企业

4

月份至

9

月份连续

6

个月的增量留抵税额都大于

0

,且第六个月(即

9

月份)的增量留抵税额总额不低于

50

万元(即

70

万元),满足申请退税的条件。

根据

39

号公告的退税计算规则,

A

企业在

10

月份的纳税期内可以申请退税的金额为

42

万元(即

70×60%=42

),

10

月份

A

企业剩余未退的留抵税额为

28

万元(即

70-42=28

)。

鉴于

A

企业

10

月份没有新增的进项税,所以

10

月份期末留抵税额的余额为

58

万元(即

30+28=58

)。

A

企业在第一次退税完成后,是否就意味着后面不能再申请退税了呢?

根据

39

号公告第八条第(六)款规定,纳税人取得退还的留抵税额后,应相应调减当期留抵税额。

按照本条规定再次满足退税条件的,可以继续向主管税务机关申请退还留抵税额,但本条第(一)项第

1

点规定的连续期间,不得重复计算。

也就是说,

A

企业在第一次完成退税后,原来已经计算过退税的

4

月份至

9

月份不得再纳入退税计算月份,需要把

10

月份作为重新计算的最早起始月份。

但是这里有一个大家很容易混淆的地方,

就是这里的

10

月份只是作为重新计算连续

6

个月的最早的起始月,不代表

10

月份的期末留抵税额余额也可以作为新增量留抵税额的基准点。

大家一定要注意,计算增量留抵税额的基准点仍然是

2019

年

3

月份,而不是重新计算的最早起始月

10

月份,这两个概念不要混淆,这也是我们后面要分析到的退税顶峰值的前提。

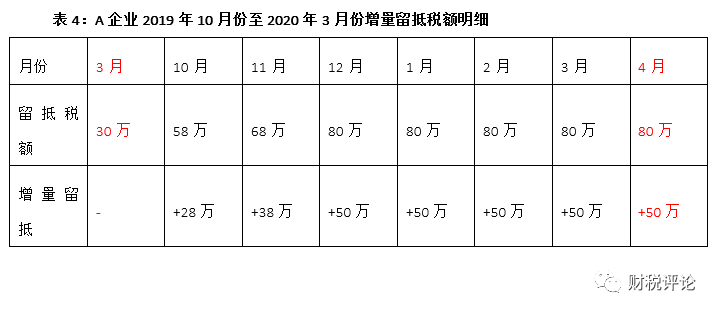

从表

4

我们可以看到,

A

企业在

10

月份退完

4

月份至

9

月份的留抵税额后留抵税额的余额为

58

万元,现在假定

11

月份

A

企业新增了

10

万元的进项形成留抵,即

11

月份的留抵税额余额为

68

万元。

12

月份

A

企业进一步新增

12

万元的进项形成留抵,期末留抵税额余额来到了

80

万元,而后的连续

4

个月当中

A

企业再没新增的留抵税额。

那么站在

2020

年的

3

月份,

2019