正文

点击关注,获取最新最深度金融行业解读

这是本公众号的第

10

篇文章

这是【法】系列专栏第

5

篇文章

本文共

5332

字,阅读需要约

7

分钟

《中国银监会关于规范银信类业务的通知》——又是一记重拳,银监会再次重申合规经营与银行去通道化,目的依然是对银信类业务投资中高风险、监管死角部分进行加固和补牢,对业务的影响不言自明。

作为关注金融业经营业态与转型的本公众号,【法】系列专栏也将继续解读该通知,尤其关注对业务和金融市场——尤其是股市、债市的影响。

一、银信类业务和银信合作

“银信合作”是我们熟悉的名词,最早出现在中国银监会【2008】83号之中,随后在【2009】111号文中再度强调规范银信合作,彼时“银信合作”的内涵定义只包括了“银行/银行理财投资于信托公司自主管理的信托业务”以及“银行向信托计划出售信贷类资产”。

之后非标投资愈演愈烈,银监会也继续对监管条款打补丁,但陆续发布的监管条款中,“银信合作”的内涵定义均没有发生本质改变,依然是“银行/银行理财投资于信托公司自主管理的信托业务”(信托公司主动管理,未提前申报不得转委托)和“银行向信托计划转让信贷资产”(信托公司仍负有主动管理义务),未包括“信托通道业务”——至少未明确提出银信通道类业务。

而在本次的【2017】55号文中,监管机构开宗明义,一开始便将“银信类业务”的定义确认下来:“银行/银行理财投资于信托公司主动管理”、“银行向信托计划转让信贷业务”之外,还包括了“信托通道业务”。

而与之前的文件相比,此次的“银信类业务”在内容上也去除了之前“银信合作”概念之中的银行代销信托计划的代销业务。我们猜想,这是由于五部委的“资管新规”将代销业务归为资管业务的监管范畴之中,那么“银信类合作”就集中在投资(自营或理财)、转让和通道这三块业务了。

这里存在着一个问题:集合信托计划一般被认为是信托公司主动管理的,也受到更为严格的监管,乍看没有问题,但存在这么一种情况:银行向信托公司提供项目(融资人为银行客户,也是银行介绍给信托公司的),特殊情况下信托公司可能连尽职调查都使用的银行的版本。随后信托公司将该项目打包为集合信托计划,交由该银行代销。

在“打破刚兑”的环境下,该业务自然属于“资产管理”业务范畴——若融资人违约,在不存在欺诈等问题的前提下,代销机构银行和管理机构信托都是没有赔偿义务的,投资人自行承担亏损。但该问题又不止于此:且不说在这“刚性兑付”未能打破的过渡期内,“刚兑义务”要由谁承担的问题,就算“刚性兑付”已被打破,声誉风险由谁承担也是个重要问题。

按照通知的新规,由于银行并未在项目中出具任何担保,从法律意义上说没有兜底义务,因此不算作“通道类业务”,那就应算作信托主动管理。由此我们也可以据此推测,这种集合信托“类通道”业务,未来可能因为权责划分的问题而逐渐衰败。

二、哪些业务会受到影响?

针对银信类业务的通知共有十条,名词定义一条、对信托登记公司的要求一条、后续检查一条,针对业务的实际有六条。我们在此逐一解读,讲解银信类业务将会受到多少影响。

Ø

银行在银信类合作中必须穿透

该条款并不算是新条款,穿透的指导思想早在127号文针对同业投资的条款就有体现——因此对通知第二条的后半段,即穿透到底层资产,并按照底层资产类别计提资本占用和风险拨备,银行一直执行的比较好,也一直有比较好的对策(假清单),在监管机构没有大幅提高监管精度之前,该条款对业务造成不了实际影响。

对通知第二条的前半段,即要求穿透到底层资产之后,纳入到银行的统一授信管理和集中度管理之中——这一条就比较糟糕,即使是在监管机构并不能掌握信托计划实际持仓的情况下,依然会造成对业务的影响(视监管力度)。

分两种情况来举例子:1.当银行/银行理财投资了某信托主动管理的单一非标项目时,该情况下银行和信托都没有激励接收/出具假清单。在此情况下,银行必须对该信托项目的融资人进行统一授信和集中度的管理:通过借道银信类合作来规避集中度限制的模式很可能就被堵死了;而2则是当银行/银行理财投资了某信托主动管理的资金池类产品时,该模式下,银行和信托都能够以较小代价(监管机构很难查出来)接收/出具假清单。在此情况下,受到集中度和授信名单的影响,信托要出具的清单必须符合银行的要求,立刻就成倍增加了合规的压力和违规的成本。

另外,市场上通常还有另一种模式:A银行想要从资产负债表上剥离一部分资产(非坏账),于是将该资产卖给B信托旗下的资金池信托计划,同时再认购该资金池信托计划的份额——B信托出具通常是利率债清单给A银行,让A银行实现资本金占用的降低。

该模式在上述模式下依然可以使用,直到监管机构找到监控的办法。

Ø

银行在通道类业务中必须回表

通知第三条主要针对通道类业务,但正如之前提到的,不管是通道类还是主动管理类的银信类业务,只要是单一资产投向的信托计划,想要绕过“穿透”原则来达到降低指标等方法相对较难,除非使用“假卖断”模式。

但“假卖断”模式有接下来的条款来限制,本条款只提出不能通过通道业务绕过监管指标——直接通过通道业务来绕过监管指标太过明目张胆,用句职场上面的话说,“这已经不是能力问题,是态度问题”。

Ø

银行需要设立银信类业务的白名单

该条款算是旧有监管制度的延续,由于监管机构要求银行理财与信托开展合作时必须建立白名单制度,各家银行已对名单制管理相当熟悉,此次将自营研究拉入名单制管理的范围,显然不出乎市场意外,对业务的影响几乎为零。

另一方面,要求银行和理财在投资信托产品的时候注意客户风险匹配与流动性风险,则是监管机构的“日常提醒”,只不过监管机构的表达上依然会引发一个猜想:理财产品如何做到“根据客户的风险偏好和承受能力”?

往严了说,那就是只能合格投资者(以及合格投资者所投资的银行理财)才能投资信托,这对于理财和信托来说都是很大的打击——社会公众的理财资金占银行理财规模超过70%,如果这部分资金被排除在信托投资之外的话,信托的资金募集就存在了非常严重的问题。

往宽了说,在银信类业务合作里,有一些明显较高风险的项目类别,如非上市公司股权、上市公司股票、对冲基金等等会被严格排除在社会公众的理财资金投资范围之外,这样虽然也会对上述市场,尤其是股票市场造成一定冲击,但对整体业务的影响并不大。

以上仅为猜想,我认为这句话仍是“日常提醒”的概率是极大的,下狠手要求风险匹配的概率其实并不大。

Ø

信托不得盲目扩大规模

该条款为“日常提醒”系列,与货币基金不再公布规模有异曲同工之妙——不妨做个猜想,顶层应该为金融业务的规模设定了一个合意的总规模,或许这也是金融“去杠杆”最为直接和明显的量化指标。

Ø

信托尽职,且不得接受抽屉协议,不得协助其他机构绕监管或违规违法

本条款属于老生常谈,但第六条仍然值得我们解读:第六条对信托公司提出了三个要求:必须尽职,不能想着是通道业务就随便搞搞得了,尤其是要确保项目的合法合规——结合上述针对银行的要求,可以得出结论,

在之后的银信类业务的合作中,银行与信托形成了实际上的连坐关系,一方违规,另一方跟着一起受罚

;第二方面,不得接受抽屉协议是从同业业务开始至今一直在提——其业务模式也从最开始的将同业投资包装为买入返售(该模式在127号文之后逐渐销声匿迹)的模式改变为,银行出资产及回购兜底等抽屉协议,关联方出资金或信托自筹资金的模式,

但跟债券代持一样,监管机构想要打击该模式的难度不可谓不大

;而第三方面则是不得协助其他机构绕监管或者违规违法——如何去理解绕监管?通过代持或假清单等方式调节指标,这自然是绕监管的,那么打监管擦边球比如信托计划在结构设计上使用优先劣后分级,随后投资于股票市场的,是否也算?本行对授信客户没有了额度,依靠信托放贷,算绕监管吗?我们认为以上都是的。

另外,某些互联网金融企业,例如某现金贷平台,其发行的某些信托就可能会不太合规。

Ø

不得违规投向房地产、地方平台、股票市场、产能过剩等行业

该条款的重点是理解“违规投向”——监管机构并没有严格禁止银信类业务投向房地产、地方平台、股票和产能过剩,而是不能违规投向:和上一条款如何理解“绕监管”一样,我们应该怎么去界定“违规”:

例如,银行将资金借道信托发放给房地产公司,地产公司用于买地;以及银行理财资金作为LP,成为某个地产项目的股东。以上二者皆是违规投向房地产。

又如,以明股实债的方式进入PPP项目,或用不合规的项目给地方平台融资,接受地方政府出具的还款三件套(即人大决议、政府承诺及财政承诺)等行为,就显然属于违规投向地方平台。

使用明股实债的方式参与定增,伞形信托,超过监管许可杠杆倍数的优先劣后结构、股票配资等业务,均属于违规投向股票市场——但,使用社会公众理财资金通过信托投资于股市是否属于违规,尚无定论(在资管新规执行后显然属于违规)。

这个条款的监管落实能力是比较强的,一般来说,信托都是资产的最终持有者,查信托的投资,再顺藤摸瓜查资金来源,是很容易查出违规者的,但在执行上还是存在着一定的问题:A银行购买了B信托发行的信托计划50%,B信托也出具纯债券的底层清单,但其实该信托计划里有20%的资产是属于违规范畴的,那么在这种情况下,谁违规了呢?

说银行违规了,银行可以申诉说我又不知道实际投资的是什么,它给我什么我认定什么呀。

说信托违规了,信托可以申述说我又没有用银行的钱来投资某个地产项目,成为该项目的股东,我还有50%的个人客户呢,这些客户是有资格投资某个地产项目的呀。

所以,

在假清单和抽屉协议这两个地方,监管机构的监管手段没有突飞猛进的增长的情况下,某些条款并不像监管机构表达的那么铁板一块

。

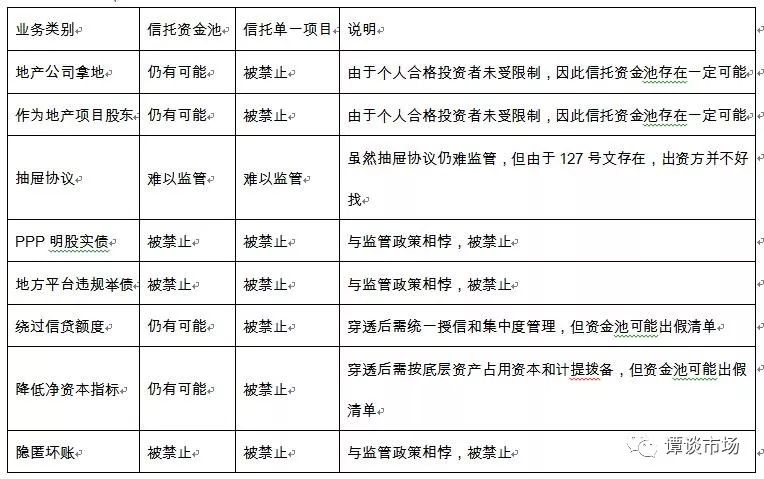

最后,让我们再来总结一下,哪些业务会受到影响呢?如下表所示

由此可见,资金池真是个好东西——可惜资管新规的到来将会终结这个东西

。

三、对股市及债市的影响

从上表可知,银信类业务主要集中在融资业务上——不论是地产违规融资,还是地方平台的违规举债,亦或是在股票市场上的股票配资、违规杠杆或不合规的参与定增业务等等,其本质并不是二级市场投资,而是融资业务,所涉及到的也并不是股权,而是债权或类债权。