本文介绍了全球流媒体行业的发展趋势,特别是会员分层订阅模式的演变。文章指出,随着Netflix、Disney+等平台的持续增长,会员分层已成为必然趋势。国内流媒体平台也悄然开始尝试会员精细化运营。文章详细阐述了会员分层的背景、实施方式、效果以及未来的演变趋势,并指出会员经济+全场景消费的可能性。

随着Netflix、Disney+等平台的持续供给优质内容,全球流媒体行业正在快速增长。然而,单一会员模式已无法满足用户多样化的需求,全球流媒体行业正步入会员精细化运营与分层订阅的深水区。

从Netflix的高端订阅演变可以看出,全球流媒体平台的会员体系经历了从单一订阅制到多层次分层订阅的演变。这一变化不仅是对用户需求的匹配,更是商业模式的深度升级。

国内长视频平台早前便开始尝试对会员体系进行拆分,以更精细化的订阅体系匹配更广泛的用户需求。例如爱奇艺推出的星钻会员、腾讯视频的超级影视VIP等,都是探索高端用户的溢价空间的例子。

随着会员分层的深入推进,未来的演变空间包括更多弹性的订阅方式、更立体的消费生态以及会员与权益之间的更紧密适配。此外,IP周边商店、线下主题乐园等IP授权业务也将成为流媒体平台的重要方向。

作者|阿po

或许很多人已经习惯了周末哪儿也不去,就开个视频会员刷剧、看综艺;抢不到演唱会门票时,第一时间想到买线上直播权益;错过院线电影上映期,视频平台单片点播只需要电影票价的四分之一,还能在家享受院线视听……

这些消费习惯的形成并非偶然,而是全球流媒体行业共同推动的结果。

过去十年,Netflix、Disney+、爱优腾等平台持续通过优质内容供给、会员产品优化、增值服务迭代,不断强化用户的内容付费习惯,使线上娱乐消费进入快速增长阶段。

然而,作为流媒体的核心商业模式,“大锅饭”式单一会员产品,已无法满足用户日益多样化的需求。全球流媒体行业正不约而同步入会员精细化运营与分层订阅的深水区。

无论是Netflix推出含广告订阅计划,Disney+整合Hulu、ESPN进行多层次内容绑定,还是国内长视频平台在“高端上探”与“低价下沉”会员两端的同步优化,都在表明,

会员模式升级迭代已成为全球流媒体行业的必然趋势——所有平台都正试图通过更精细化的订阅体系,匹配更广泛的用户需求,拓展商业增长空间。

在这一过程中,国内流媒体平台似乎展现出更强的适应力和执行力。

相比Netflix、Disney+当前仍主要围绕“清晰度、设备数”进行分层,国内长视频平台会员体系已经开始从“基本观影服务”,向单人观影、家庭共享等“全场景覆盖”延展,例如支持多设备登录、杜比视效优化、“加更礼免费看”;订阅会员甚至还涵盖微短剧、体育赛事观看及线下见明星、探班、IP衍生产品折扣等多维度服务。

精细化的用户分层,也在逐步改变国内用户的会员消费模式。

观众从单纯“开个会员随便看看”,到如今会更加关注“这个会员适合我吗?它能提供哪些额外的权益?”这表明了,会员分层与精细化运营策略正在发挥正向作用,用户的订阅决策已从过去的“是否购买”,向“购买什么类型的会员”过渡,这也为流媒体在会员存量时代带来新的增长可能性。

国际流媒体:高端订阅演变

全球流媒体平台的会员体系,经历了从单一订阅制到多层次分层订阅的演变。这一变化不仅是对用户需求的匹配,更是商业模式的深度升级。

这其中,Netflix的会员模式变革尤为典型——它的调整路径反映了全球流媒体在会员经营上的核心逻辑。

Netflix自1999年推出付费订阅服务以来,一直在高价格、高质量内容、高级权益的路径上探索盈利模式。例如最早期,用户需每月支付15.95美元,可自由选择DVD并租借4部碟片。2007年后,Netflix向流媒体转型并于2011年正式将流媒体业务单独收费,用户每月需支付7.99美元。但彼时Netflix仍以版权内容为主,自制能力还处于起步阶段。

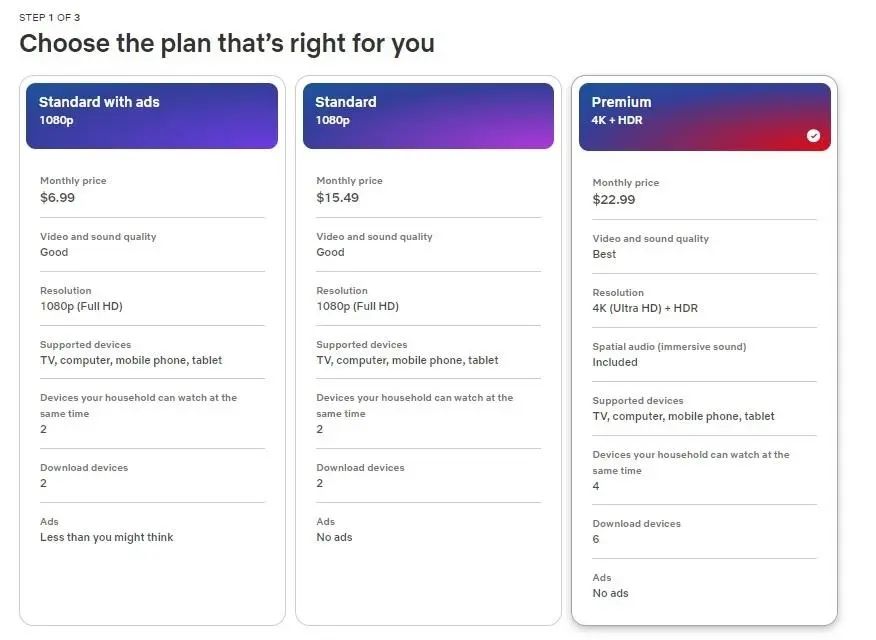

而后伴随原创优质内容的持续供给,Netflix也不断上调会员价格。2013年推出每月11.99美元的4K高级订阅服务,标志着流媒体高端订阅的起点。2017年最贵会员套餐涨至13.99美元。Netflix解释称,涨价是因为原创剧集和功能优化,会员体验在高价的推动下持续升级。随后几年,Netflix订阅价格继续不断提升,直至2023年Netflix Premium已涨至22.99美元/月(人民币约166元/月),标准会员也涨至15.49美元/月(人民币约112元/月),涨幅超100%。

不难看出,

Netflix的会员策略即依靠会员价格调整,来抵消持续增长的内容投资成本,并依赖高价值用户拉高整体ARPU值。

除了Netflix,其它国际流媒体平台也沿用相似路径探索会员业务增长。Disney+2022年推出Disney+ Premium(无广告版)后,同样施行涨价策略,至2023年已调整至13.99美元/月(人民币约101元/月),比2022年涨了38%。HBO Max在2023年将标准会员费用提升至15.99美元/月,成为主流流媒体中最贵的标准会员之一。

Amazon Prime Video在2024年开始为所有影视内容引入广告,并推出额外去广告收费,进一步细分高端用户。

全球流媒体订阅的向上趋势明显,高端会员不断增强权益,以匹配用户的溢价能力。这一策略在会员基数庞大的情况下确实有助于提高营收,但随着全球消费环境变化,也同样加速了价格敏感型用户的流失。

2022年,Netflix交出了十年来最差的一次财报,会员数出现下滑。这促使Netflix迅速调整会员策略,第一次积极拥抱低价会员和广告市场,推出含广告订阅计划,每月仅6.99美元,比基础订阅计划每月便宜3美元。这一策略迅速吸引了大量对价格敏感、愿意接受一定广告换取低价的用户,成功提升了订阅用户数和整体营收。根据Netflix财报,该套餐推出半年后,2023年三季度新增的订阅用户中,选择含广告订阅计划的用户占比在30%左右,对公司用户增量的提振明显。到2024年底,Netflix含广告会员月活已达7000万。

这一策略调整表明,流媒体不仅要“向上”拓展,还需要“向下”摸索,以提升整体市场规模增长空间、提高ARPU值、降低流失率。

事实上,会员分层也是流媒体行业在面对更为复杂的市场环境时,必然要进行的商业模式调整。近年来,全球经济环境的不确定性增加,消费者对非必要支出的态度更为谨慎。许多欧美国家用户开始重新评估自己的订阅服务,导致流媒体行业整体增长速度放缓。

在这样的背景下,会员分层成为平台应对市场波动的重要手段——一方面降低价格敏感用户的流失风险,另一方面强化高端用户的价值感知和付费意愿,确保平台整体收入的稳步增长。

值得关注的是,Netflix在推出含广告订阅计划后,很快取消了9.99美元/月的无广的基础订阅,并将会员体系保留为三档:6.99美元的含广告会员、15.49美元的标准会员、22.99美元的高级会员。与此同时,Netflix打击密码共享与低价额外添加账户的模式,也提升了标准会员的转化率。

与此同时,全球流媒体平台的用户构成也在发生变化。

随着Netflix、Disney+等公司不断拓展国际市场,流媒体用户变得更加多元,不同地区的消费能力、内容需求、观看习惯存在显著差异,使得过去“一刀切”的会员模式难以适应全球化扩张的需求。

以Netflix为例,在欧美市场,其会员主要以中高收入人群为主,愿意为高品质体验付费;而在拉美、东南亚、印度等新兴市场,消费者对价格更敏感,更能够接受通过观看广告来降低订阅成本。

因此Netflix广告订阅计划不仅是在欧美市场寻找增量的抓手,更是在全球市场进行订阅模式分层化适配,让不同地区用户都能找到符合自身消费需求的会员选项。

同时,

流媒体行业面临的盈利压力也是推动会员分层的重要因素。

近年来,Netflix、Disney+等原创内容投入不断增加,仅Netflix在2023年的内容支出就高达170亿美元。这也迫使流媒体公司寻找更可持续的商业模式。

当前,全球流媒体都已不再单纯追求订阅用户的增长,而是更加关注如何优化会员收入结构,提高每位用户的价值。高端会员持续涨价可覆盖不断增长的内容成本,低价订阅模式既通过广告商补贴用户提高会员收入,又为广告投入带来更大空间,多管齐下保持整体收益增长。

毋庸置疑,

在全球流媒体市场,会员分层已成为必然选择。但其实这种分层,在国内流媒体平台中也早已悄然开始。

国内会员精细化运营的本土体系构建

尽管Netflix在2022年推出广告会员后被视为会员分层的典型案例,但其实国内长视频平台早在此之前就已经尝试对会员体系进行拆分。

比如,爱奇艺早在2020年就在黄金会员基础上推出星钻会员,除了高清画质,还支持更多设备登录、观看,加赠爱体育会员等高端权益。2022年爱奇艺又在黄金和星钻中间,推出白金会员,享黄金权益之上加了电视端权益。腾讯视频的超级影视VIP、优酷的酷喵VIP,也都是较早开始探索高端用户的溢价空间。

尽管国内流媒体很早便启动会员分层,但长期以来,用户对会员的认知仍停留在“大锅饭”模式,认为会员只是“跳广告+高清画质”。

实际上,若抛开会员等于内容付费的本质概念不谈,仅从用户实际需求来看,不同用户对会员权益的要求,也无法再用“单一会员模式”来满足。

尤其国内消费差异性堪比全球,从年轻用户、家庭用户、短剧用户,到价格敏感型用户、品质刚需型用户,从使用场景、内容喜好到消费水平、付费意愿……各方面都有着明显需求差异。(

点击蓝字查看:从单人追剧到全家娱乐,视频会员服务瞄准多元需求持续进阶

)

与此同时,国内用户消费决策也相对更为谨慎,付费前往往更会权衡性价比。

这一切都考验着国内长视频平台,若想吸引更多用户订阅,会员产品必须化繁为简、明确核心卖点、区分权益层级,打造更清晰的产品梯度,以更有针对性的方式满足细分用户需求,让会员收入增长从“单一模式”进入“多维度挖掘”阶段。

以爱奇艺为例,当前爱奇艺5款会员产品就以“使用场景”做用户群体区分,分为个人用户和家庭用户。个人用户以中青年、学生为例,更注重个人体验和性价比,因此可匹配爱奇艺的基础会员、黄金会员;而家庭用户(中国很多消费者都是一个家庭用一个会员)则更倾向于支持多设备登录、观看、电视可看的会员,比如爱奇艺的基础TV会员、白金会员、星钻会员。

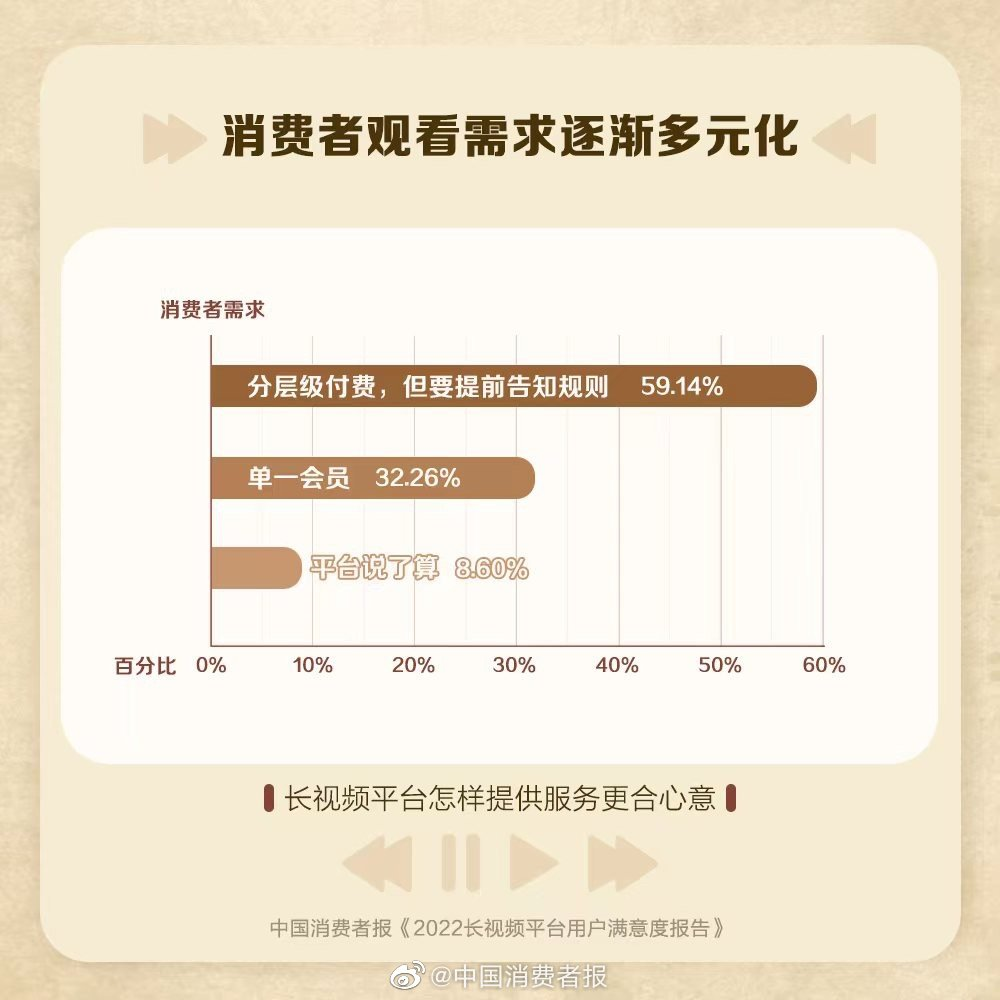

同时在新的会员体系中,每个会员的特征也逐渐强化。据中国消费者报《2022年长视频平台用户满意度报告》,有近60%的消费者接受分层级付费,但要提前告知规则。

所谓“规则”,其实就是不同会员包含的权益与玩法。

比如爱奇艺将5款会员划分为“基础、标准、高端”三个层级,基础会员覆盖可接受用看前贴广告换低价订阅费的用户;标准会员为大部分人的选择,黄金和白金的区别为可否用电视;而高端会员仅星钻一款,从去年底就开始持续升级权益,先是登录设备增加至8台,后独享“加更礼免费看”。价格稍贵,但对于品质刚需用户却是“性价比之选”。比如,芒果TV背靠湖南卫视,主要以“是否能电视观看”为重要的会员产品权益分隔;腾讯视频、优酷SVIP比VIP享多设备使用、提前看1-2集等权益。

根据爱优腾芒的会员体系可知,当用户在选择会员产品时有更清晰的权益认知,可更大程度避免消耗用户选择会员时的耐心,使得会员体系从价格梯度走向体验区隔的精细化运营。

而且,国内长视频会员普遍也比国外更“超值”:

价格上,国内会员仅为国外的1/3;广告方面,国内比国外的少,且更自然,易于忍受(

点击蓝字查看:中美影视会员大对账:国内插广告只有美国1/5?

);受众上,国内个人和家庭会员的分层,更体贴中国不同社交关系的用户。