添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场路演培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

要约收购正式展开,振兴、信达、浙民投的“三角局”,鹿死谁手?

小汪说

振兴集团的起诉被法院驳回,天弘投资对

ST生化的要约正式开展。

有社群群友认为,ST生化的控制权争夺战的发展真是出人意料。

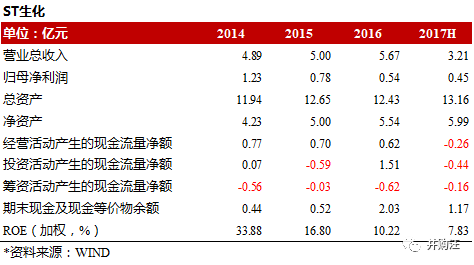

ST生化从事血制品业务,拥有稀缺的血浆站牌照,连续10年盈利,但却因为大股东仍未兑现股改承诺、深陷债务涡旋等原因,仍被实施其他风险警示,戴着一顶“ST”的帽子。

小汪@并购汪已在去年的

《ST生化、振兴集团、信达的三角关系,这个局怎么破? | 小汪天天见》

中分析过,ST生化大股东持股比例不高,提出的议案甚至被中小股东否决,而ST生化具有稀缺牌照,很有可能成为积极投资者的“猎物”。

敌意收购在2016年一度流行,2017年的敌意收购不多见。但是,合适的条件下,敌意收购很有可能发生。更多A股市场趋势系统分析与梳理,可参考

《并购汪市场观察》

。

今年6月,浙民投旗下的天弘投资向ST生化发出要约收购,旨在夺取ST生化的控制权。“野蛮人”来势汹汹,ST生化当晚立即停牌,筹划重大资产重组,期间一再更改标的,引来交易所高度关注。

正当市场关注ST生化的“拖字诀”能应用到什么地步,ST生化却复牌了。振兴

集团将天弘投资、ST生化告上了法庭,开辟了法庭诉讼的第二战场。

根据2017年11月2日ST生化公布的诉讼进展公告,振兴集团的起诉最终被法庭驳回。

如今要约收购正式开展,

振兴、信达、浙民投的“三角局”,将会鹿死谁手?

ST生化于1996年登陆深交所,旗下主要子公司广东双林老牌血制品公司,拥有稀缺的血浆站牌照。

由于血制品行业的特殊性,国家对其行政管制程度较高。2001年5月,国务院发布《中国遏制与防治艾滋病行动计划(2001-2005年)》,

不再批准新的血制品生产企业。

卫生部于2008年1月发布《单采血浆站管理办法》,对血制品生产单位新设的单采血浆站严格审批。

即使ST生化体内有亏损资产拖累,ST生化的业绩还是可以的,如图所示:

2007年,ST生化因为主业亏损被暂停上市。主营煤炭业的振兴集团入主ST生化,承诺为ST生化注入优质资产,并完成股改。但是,2008年之后,由于国家产业政策的调整,振兴集团已注入ST生化的振兴电业开始停产。

之后,振兴集团将股改方案修改为:置出ST生化持有的的振兴电业65.216%的股权。ST生化得以完成股改,并于2013年1月31日恢复上市。

在撤销退市风险警示的同时,ST生化被实施其他风险警示,戴上了“ST”的帽子。当时公告披露,这与

公司对控股股东关联方担保诉讼尚未履行完毕有关。

查阅ST生化历年公告,可以发现,恢复上市之后,ST生化债务纠纷、对外担保纠纷还是很多。早在2007年,信达就从商业银行处收购了一系列对ST生化的债权。在2016年年底,ST生化仍未偿还债务,逾期金额2.24亿元。

2015年,中银投资将其对ST生化子公司振兴电业的债权及抵押权转让给中国信达资产管理股份有限公司深圳市分公司。

信达从而拥有了对振兴电业的债权。假如振兴电业的股权质押不能接触,那么振兴电业无法顺利置出ST生化,大股东也无法实现股改承诺。

2016年年底,ST生化3大动作,标志着多年来的股改承诺难题即将破解。

2016年11月,ST生化修改了非公开发行方案,拟以22.81元/股的价格,向控股股东振兴集团非公开发行股份,募资不超过23亿元,所募集资金用于血浆站工程建设等项目、偿还信达债务、补充流动资金。

公告披露,ST生化通过定增募资偿还信达债务之后,能够解除广东双林100%股权、振兴电业65.216%股权冻结,

为剥离振兴电业股权、完成股改承诺扫清障碍。

此时振兴集团仍处于一系列债务纠纷中。根据公告信息,振兴集团与信达等资金方商谈资金方案。

2016年12月,ST生化推出交易预案,拟作价0.46亿元,向振兴集团出售振兴电业65.216%股权,振兴电业对ST生化的0.86亿元负债由振兴集团负责偿还,交易价款合计为1.33亿元。

2016年12月,ST生化公告,向信达转让对控股股东振兴集团的1.16亿元债权。这笔债权的形成与此前ST生化与大股东的一笔交易有关。

同时,ST生化向振兴集团出售振兴电业65.216%股权的价格为1.33亿元,振兴集团拟直接支付ST生化0.29亿元,那么剩下的1.04亿元变成ST生化对振兴集团的债权。这笔债权同样被转让给信达。

小汪@并购汪翻译一下:大意就是,大股东没有足够的现金向上市公司收购资产,因此信达代替大股东付款,信达成了大股东的债主。

在2016年12月19日召开的股东大会上,ST生化的定增方案未获通过。

振兴集团持有ST生化0.62亿股,持股比例为22.61%。由于非公开发行为关联交易,振兴集团回避了表决。结果中小股东把非公开发行的议案否决了。

这说明了,剩余的70%多股东,并不支持振兴集团。

但是,ST生化置出振兴电业65.216%股权的交易顺利进行。虽然振兴集团没有足够资金支付上市公司,但上述债权转让之后,信达解决了交易的资金问题。

问题来了,信达参与ST生化的交易,可以获得什么呢?信达拥有对振兴集团的债权,它们之间又会有什么计划呢?

ST生化的交易如果顺利完成,大股东股改承诺将兑现,股份可申请上市流通。ST生化的历史遗留问题也解决得差不多了。摆脱了各种债务、担保纠纷后,ST生化有望摘掉“ST”的帽子。

ST生化好事渐进的时候,“野蛮人”来敲门了。

2017年6月27日晚,ST生化公告,杭州浙民投天弘投资合伙企业(有限合伙)拟向上市公司股东发出部分收购要约,预定收购上市公司0.75亿股股份(占比27.49%),收购价格为36元/股,最高收购金额为26.97亿元。

天弘投资的一致行动人浙民投、浙民投的全资子公司浙民投实业已持有上市公司685万股,持股比例为2.51%。

假设要约收购完成,天弘投资及其一致行动人将持有上市公司

29.99%股份,

持股比例将超越振兴集团,成为新的第一大股东。公告披露,

天弘投资的目的为上市公司控制权。

本次要约收购金额高达26.97亿元,对应ST生化总市值高达98.28亿元。

具备收购“天价壳”的资金实力,浙民投是什么背景?

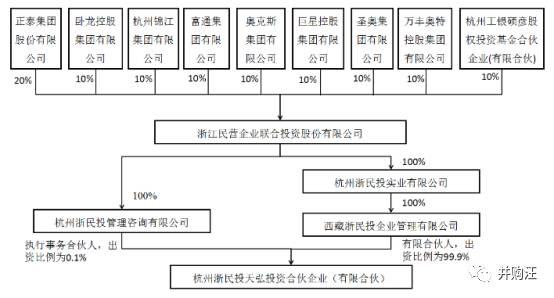

浙民投成立于2015年4月,

注册资本50亿元。

浙民投的股东包括正泰集团股份有限公司、富通集团有限公司、巨星控股集团有限公司、卧龙控股集团有限公司、万丰奥特控股集团有限公司、奥克斯集团有限公司、圣奥集团有限公司、杭州锦江集团有限公司,均为浙江当地知名民营企业。浙民投的目标为,建设一流的

资产管理公司。

浙民投的子公司分别担任天弘投资的GP与LP。浙民投已承诺,将以向天弘投资提供借款、向浙民投天弘合伙人单位进行增资、认缴浙民投天弘出资份额、提供担保等方式,为天弘投资要约收购提供资金。公告披露,截至2017年5月31日,浙民投货币资金、短期理财产品余额约29.98亿元。

目前,浙民投已协议向天弘投资提供3年期无息借款28亿元。

要约收购作为收购上市公司控制权的手段,并不常见。下面小汪@并购汪带大家复习要约收购的规则。

(1)自愿要约&强制要约

本次要约收购,为天弘投资提出的自愿要约收购。以往我们见到的要约收购,通常都是投资者协议收购上市公司控股权,但因为持股比例超过30%,不得已引发了强制要约收购义务。

(2)部分要约&全面要约

天弘投资发出的是部分要约,收购上限为27.49%。投资者发出部分收购要约的,收购比例在5%以上即可。因此,不少上市公司大股东会发出收购上市公司5%股份的部分要约,用来稳定股价。

假设最终有超过27.49%股份的股东接受要约,天弘投资将等比例从股东手中收购股份,最终收购的比例还是27.49%。

全面要约则是无上限的。如果全部股东都接受要约,上市公司面临退市风险。

(3)收购范围

本次要约收购范围为ST生化除浙民投及浙民投实业外的其他股东所持有的上市公司股份,包括上市公司限售股与无限售股。

《上市公司收购管理办法》规定,要约收购的收购人应当公平对待全体股东。所以天弘投资将向无限售股股东及限售股股东发出要约。

有意思的问题来了,振兴集团作为限售股股东,可以接受要约吗?

根据《上市公司收购管理办法》,天弘投资公平地向全体股东发出要约,但股东们是否有资格接受要约,就是另一个问题了。更多上市公司控制权收购的相关问题,可参考

《资本市场政策法规汇编》

。

(4)收购价格

《收购管理办法》规定:收购人的要约收购价格不得低于要约收购提示性公告日前6个月内收购人取得该种股票所支付的最高价格。要约价格低于提示性公告日前30个交易日该种股票的每日加权平均价格的算术平均值的,财务顾问应分析定价合理性。

本次要约收购报告书摘要提示性公告日前30个交易日内,ST生化股份的每日加权平均价格的算术平均值为28.10元/股。本次要约收购报告书摘要提示性公告日前6个月内,收购人未买入ST生化股票。

天弘投资提出的36元/股的价格,几乎与ST生化历史最高价持平。这次要约收购远远超过定价底限,预计对中小股东吸引力很大。

(5)收购时间

要约收购期限共30个自然日,即要约收购报告书全文公告之次一交易日起30个自然日。要约起始日期为2017年11月3日,要约截止日期 2017 年

12 月 5 日,共计33个自然日。

(6)生效条件

本次要约收购的生效条件为:在要约期间届满前最后一个交易日15:00时,接受要约的申报数量不低于0.61亿股,比例不低于22.50%。

若要约期间届满时,预受要约的股份数量未达到本次要约收购生效条件要求的数量,则本次要约收购自始不生效,所有预受的股份将不被收购人接受。

(7)要约收购失败后的计划

如果收购失败,收购人的一致行动人浙民投、浙民投实业将计划在发布该事项公告之日起12个月内通过集中竞价、大宗交易等方式,减持其合计持有的ST生化6,852,820股股份(占ST生化股份总数的2.51%)。

看完了本次要约收购计划,小汪@并购汪对浙民投的大手笔印象深刻。

36元/股的收购价格,几乎是上市公司历史最高价。

27亿元的收购金额,对应市值98亿,财大气粗。

浙民投要约前持股比例仅2.51%,很好地控制了自身的风险。假设收购成功,可一次性拿出27亿元并获得上市公司控制权,利用要约收购方案的特点,一步到位抢夺控制权。要约前持股比例较低,且明确提出要约失败将清仓持有的股份,为自身的退出留下很好的退路。

A股市场敌意收购不多,要约收购抢夺控制权的交易更是少见。宝能系制定令人眼花缭乱的杠杆策略,二级市场不断增持万科股份,但还是没能拿下万科控制权。由于宝能系增持的股份太多了,收购失败后如何退出反成了一个难题。相比宝能,浙民投利用要约收购方案的特性,进退更为自如。

对应收购价格,ST生化市值98亿,堪称“天价壳”。但不能简单地把ST生化当做“壳”资源。ST生化拥有稀缺血浆站牌照,在血制品行业还有很大的发展潜力。

A股敌意收购不多。但敌意收购出现的原因往往是相同的:上市公司价值被低估,或者上市公司发展战略出现了问题,而且上市公司股权结构分散,控股股东控制权不稳。

这时积极投资者可通过二级市场增持或者要约收购的方式,抢夺上市公司控制权,调整上市公司发展战略,进而提升上市公司的价值,获得投资回报。

A股市场依然存在待挖掘的“投资洼地”。ST生化有很多历史遗留问题。但随着振兴电业的置出、对外担保与负债的解决,ST生化距离撤销其他风险警示已经很近了。浙民投的要约收购,选择了一个很好的时间点。

浙民投意在打造一流的资产管理公司,在投资方面取得成就。本次要约收购27亿元,约占浙民投注册资本的54%。可见此次收购对于浙民投的重要性。

浙民投的要约收购计划披露后,ST生化马上复牌,筹划重大资产重组。期间,ST生化更换重组标的,引来交易所对重组事项的真实性和合规性的质疑。

《上市公司收购管理办法》指出,收购人作出提示性公告后至要约收购完成前,被收购公司除继续从事正常的经营活动或者执行股东大会已经作出的决议外,未经股东大会批准,

被收购公司董事会不得通过处置公司资产、对外投资、调整公司主要业务、担保、贷款等方式,对公司的资产、负债、权益或者经营成果造成重大影响。

上市公司方面认为,上市公司是在筹划重大资产重组期间接到收购人的要约收购事项,而不是在收购人作出提示性公告后进行重大资产重组行为,因此不违反上述规定。

有社群群友认为,ST生化就是使用“拖字诀”。小汪@并购汪已分析过,A股敌意收购较为罕见,上市公司方面对于敌意收购几乎没有多少可采取的策略。此前爱建集团收到敌意要约收购,也是马上停牌重组。

那么,ST生化为什么复牌了?难道大股东方面要接受要约收购的正面挑战?

前不久,ST生化公告了重大诉讼事项。振兴集团将天弘投资、ST生化告上了法庭,提出:(1)要求法院判决天弘投资停止要约收购;(2)要求法院判决天弘投资、ST生化赔偿1.57亿元损失。