重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

美国疫情又反弹,经济反而改善

——

海外经济政策跟踪

(海通宏观 梁中华、应镓娴)

概要:

-

疫情追踪:

3

月中旬以来,美国疫情好转趋势出现了明显的停滞:上周全美日均新增确诊约为

6.1

万,相较

3

月上旬日均确诊提升了

7%

。其中包括密歇根州、明尼苏达州等多州疫情出现了显著反弹的迹象。美国多地逐步放松防疫限制措施,加上变异新冠病毒在多州传播,使得美国疫情再度蒙上阴影。

-

政策:

为促进经济、减少碳排放并缩小经济不平等,拜登正计划推出

3

万亿美元的一揽子计划。加拿大央行副行长表示,将在

4

月和

5

月缩减其商业票据、省级债券和公司债券购买计划,还计划在未来两个月内结束两项回购计划。

-

经济:

20

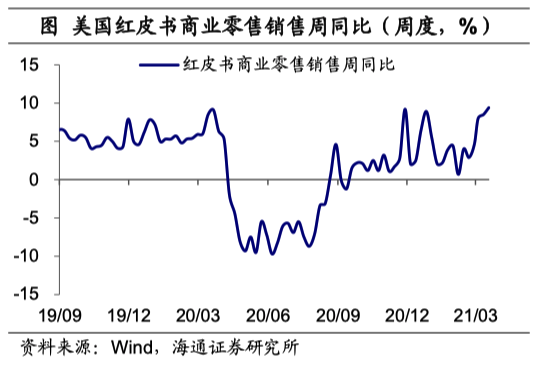

日当周,

红皮书商业零售销售额同比继续升至

9.4%

;

ABC News

消费者信心指数回升至

49.1

,高频数据显示

3

月以来美国消费持续改善。

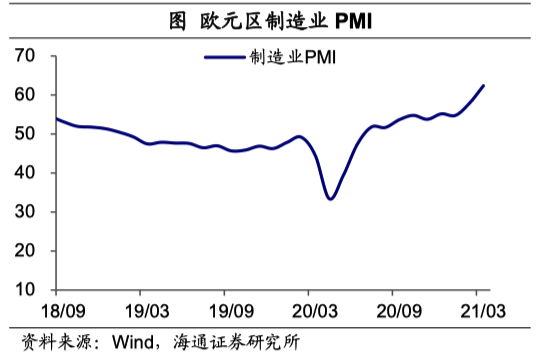

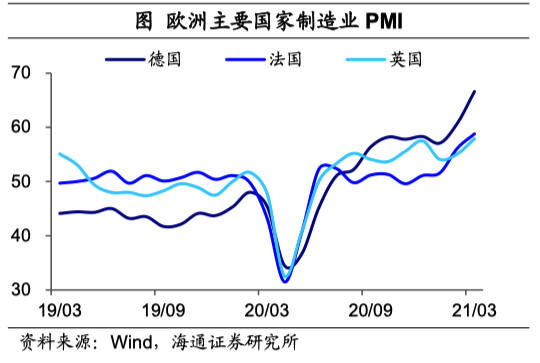

3

月欧元区制造业

PMI

大幅上扬至

62.4

,德、法、英等主要国家制造业

PMI

也创出近年新高。

-----------------------------------------

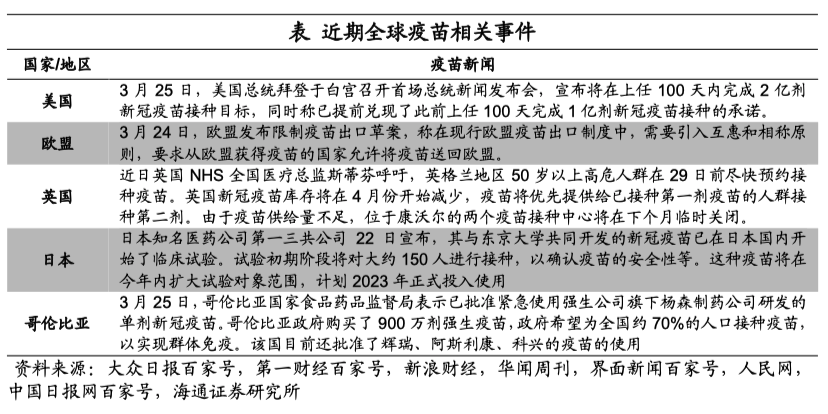

美国疫情或迎来新一轮增长。

1

月以来,美国单日新增新冠确诊病例数大幅下降,疫苗接种活动也在紧锣密鼓进行,美国疫情本有向好趋势。但

3

月中旬以来,最新的疫情趋势出现了明显的停滞:上周全美日均新增确诊约为

6.1

万,相较

3

月上旬日均确诊提升了

7%

。此前,美国疾病控制和预防中心主任萝谢尔瓦伦斯基就警告过,美国疫情或将迎来新一波的增长。

3

月

24

日,她更是直截了当地表示了对当前美国疫情的担忧。

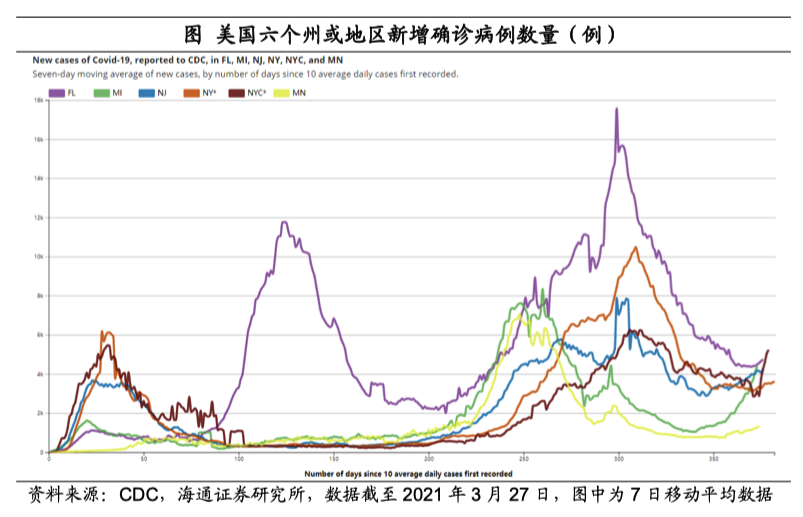

除全美疫情按下暂停键外,有多州疫情出现了显著反弹的迹象。

根据

CDC

统计,密歇根州和明尼苏达州的新增新冠确诊病例正在迅速增加,两州医院接收的新增确诊或疑似病例分别相较近期低点上升了

70%

和

32%

。纽约和新泽西州新增确诊病例也先后出现了抬头的趋势。美国多地逐步放松防疫限制措施,加上变异新冠病毒的传播,使得美国疫情再度蒙上阴影。

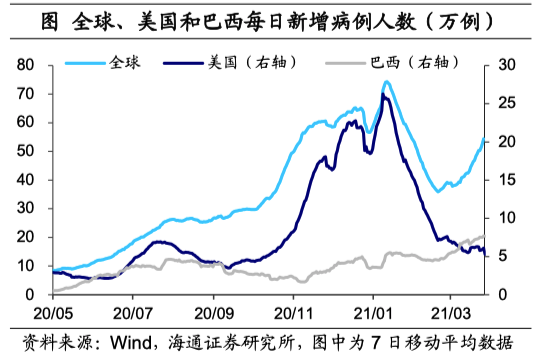

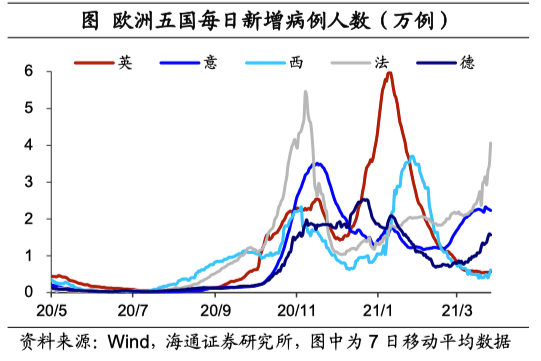

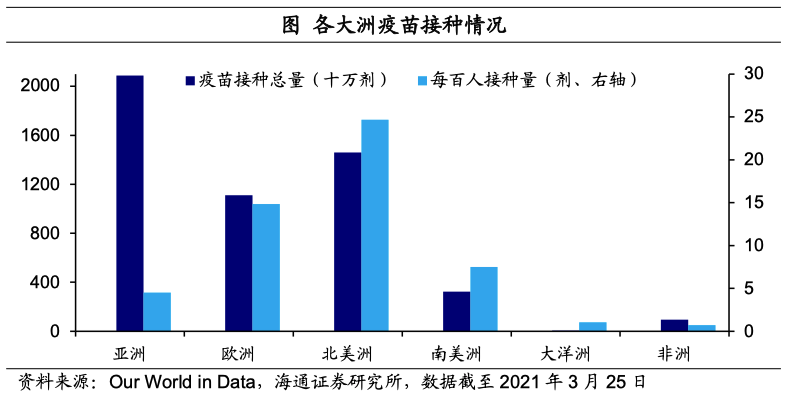

其他地区疫情方面,

截至

3

月

26

日,全球累计确诊新冠病例

1.27

亿例,当周日均新增确诊

54.4

万例,相比前一周又有所升高。欧洲明显受到变异病毒影响,多国面临第三波新冠疫情,包括法国、意大利、德国等的新增确诊人数在进入

3

月以后加速回升,西班牙疫情也在本周出现反弹迹象,其中法国的疫情形势最令人担忧,上周日均新增大幅上涨至

4.1

万例。

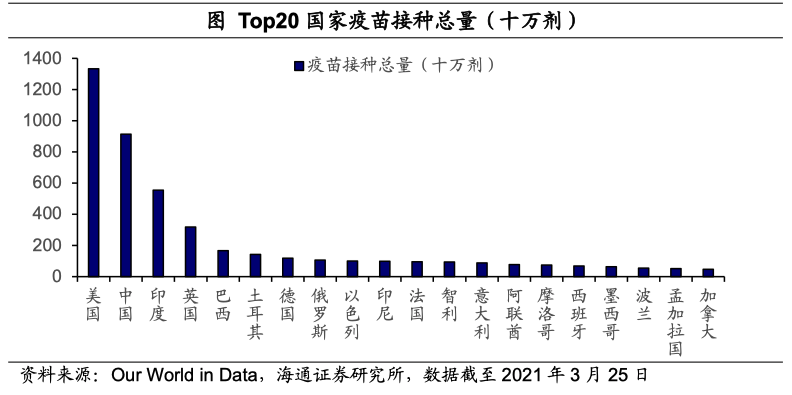

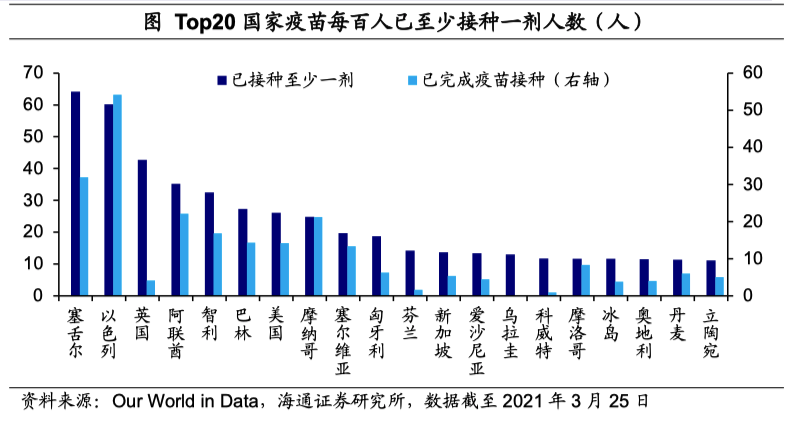

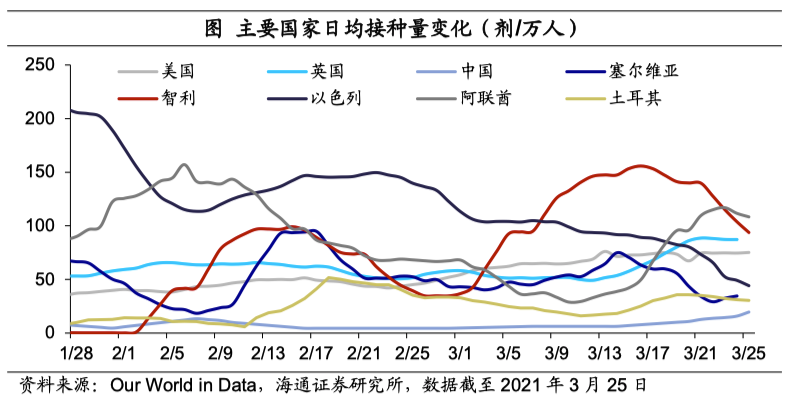

不过,美国的疫苗接种则是一再加速。

上周美国疫苗接种速度继续小幅上行,截至

3

月

25

日当周日均接种已达

75.1

剂

/

万人;同期英国接种速度相对稳定。此外,上周阿联酋接种继续发力,由前一周的

82.8

剂

/

万人升至

108.3

剂

/

万人。

3

月

25

日,美国总统拜登称,将在执政

100

天内完成接种

2

亿剂新冠疫苗的目标,鉴于拜登新政府于

1

月

20

号开始正式执政,美国这一新接种目标应在今年

4

月

30

日前完成。未来美国疫苗接种速度有望持续保持高位。

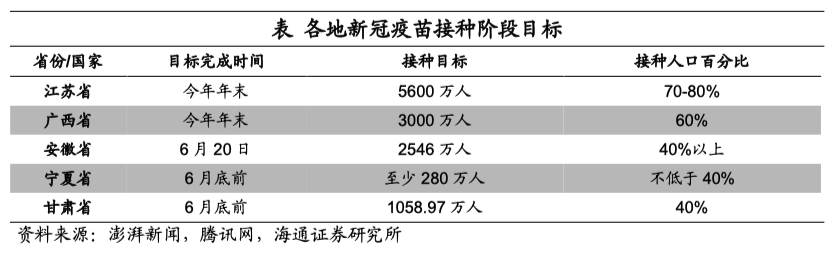

此外,我国部分省份近期也陆续公布了疫苗接种阶段目标。

其中江苏、广西计划在年末分别将疫苗接种比例提升到

70-80%

和

60%

,安徽、宁夏、甘肃等地则预计在

6

月底前达成接种

40%

以上的目标。接种目标的推出,也有望带动我国疫苗接种速度进一步提升。

拜登或将追加

3

万亿美元刺激计划。

据美国《纽约时报》网站上周一报道,美国总统拜登的经济顾问正在通力合作以推出总额

3

万亿美元的一揽子计划,目的是促进经济、减少碳排放并缩小经济不平等。该计划中

1

万亿美元将用于道路、桥梁、铁路和充电站等基础设施项目,支出的另一个重点应该是气候保护,其部分资金将来自对企业和富人增税。

加拿大央行将逐步退出量化宽松。

上周二,加拿大央行副行长托尼

·

格拉维尔

3

月

23

日发表讲话表示,央行将在

4

月和

5

月缩减其商业票据、省级债券和公司债券购买计划。该银行还计划在未来两个月内结束两项回购计划。他表示,央行正在

“

评估

”

调整债券购买步伐的方式,但是

“

我们将放缓步伐,不会踩刹车。

”

欧元区长期通胀预期依然低迷。

根据欧洲央行上周四公布的最新经济公报显示称,欧元区长期通胀预期仍处于低迷水平。欧洲央行预计

2021

年不包括能源和食品因素的

HICP

年度增长率将为

1.0

%,

2022

年为

1.1

%,

2023

年为

1.3

%,仍远低于欧洲央行

2%

的政策目标。公报指出,当前推动通货膨胀上升的因素预计可能会在明年初消失。公报还指出,全球经济从疫情引发的衰退中反弹的速度比预期的要快。

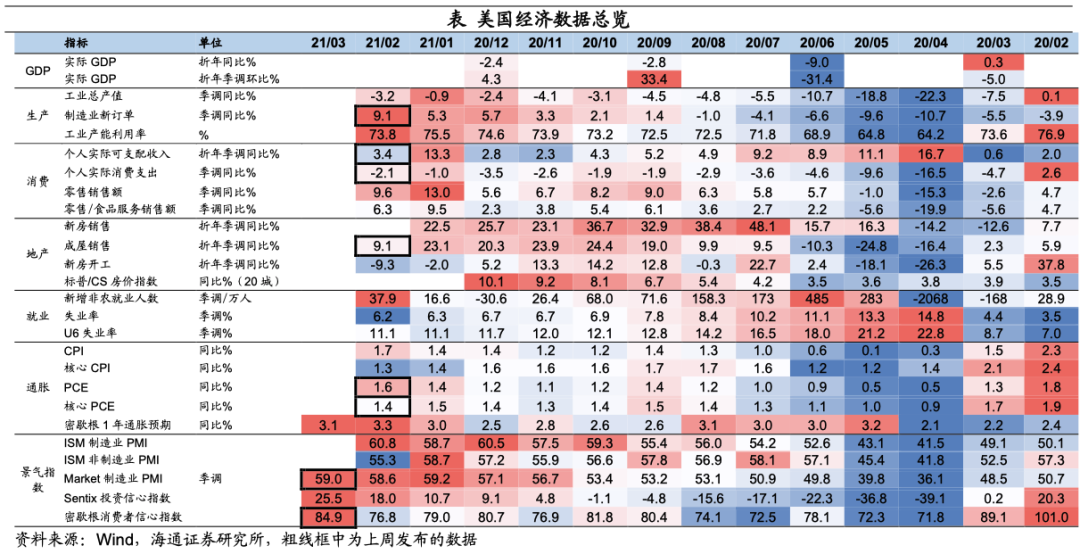

3.

美国:

3

月以来消费持续改善

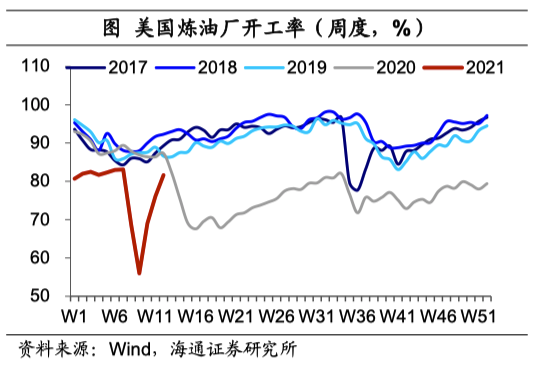

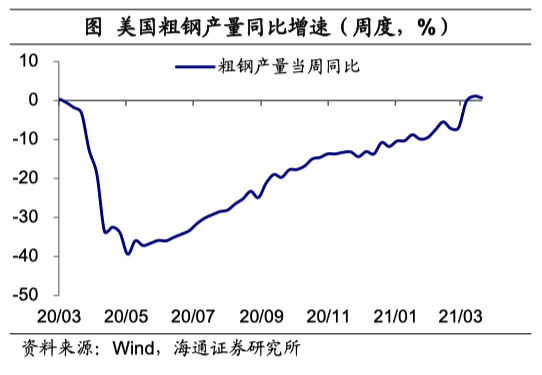

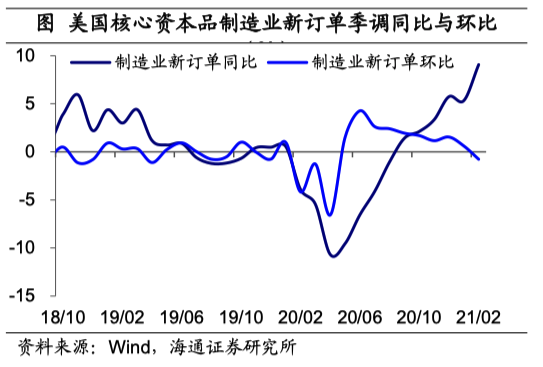

生产方面,

上周美国公布

2

月制造业新订单数据同比大幅上升至

9.07%

,环比则下降至

-0.77%

,为去年

5

月份以来首次环比回落;

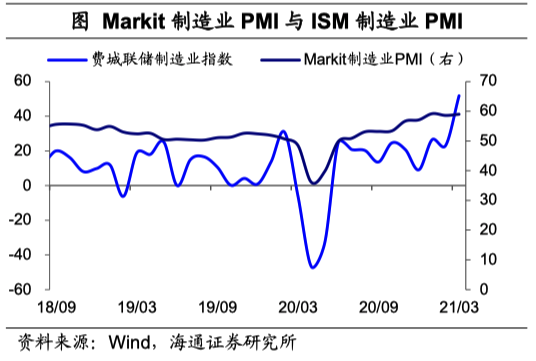

3

月

Markit

制造业

PMI

重新回升至

59

的高位。高频数据方面,

3

月

20

日当周,美国粗钢产量同比增速录得

0.7%

,连续处于正区间;美国炼油厂开工率则继续回升至

81.6%

,恶劣天气影响已基本缓解。

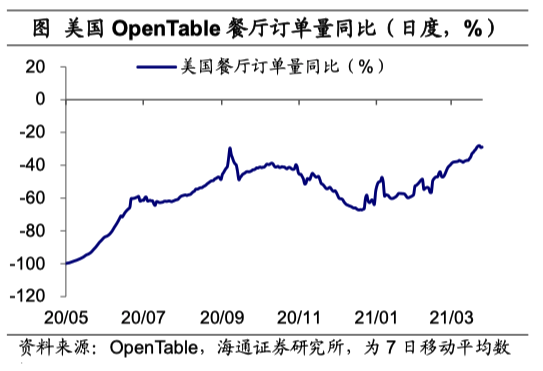

消费方面,

3

月

20

日当周,美国

Opentable

餐厅订单量同比升至

-28.9%

,但存在去年同期较低基数影响;红皮书商业零售销售额同比也继续升至

9.4%

;

ABC News

消费者信心指数回升至

49.1

,高频数据显示

3

月以来美国消费持续改善。

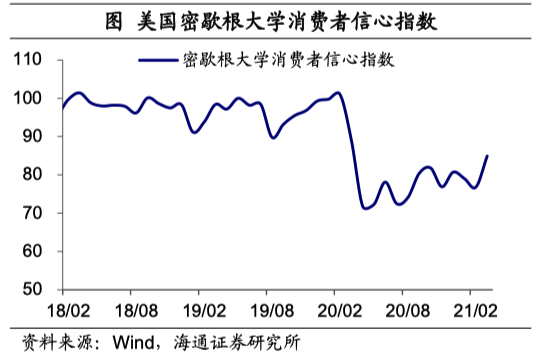

3

月密歇根大学消费者信心指数也升至

84.9

,创去年

4

月疫情以来新高。

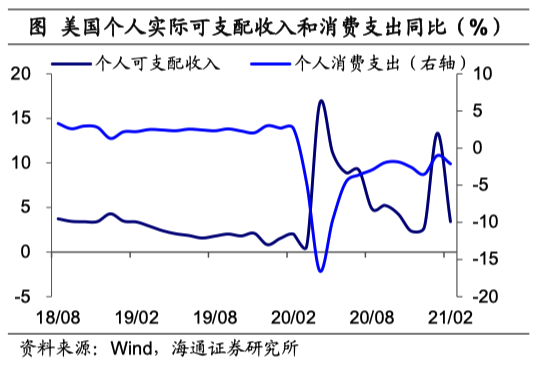

2

月美国个人可支配收入同比从前一月的

13.33%

大幅降至

3.42%

,个人消费支出同比也随之降至

-2.11%

,但随着新一轮刺激计划的落地,居民收入增速或将重新回升。

就业方面,

3

月

20

日当周,美国初次申请失业金人数回落至

68.4

万人。

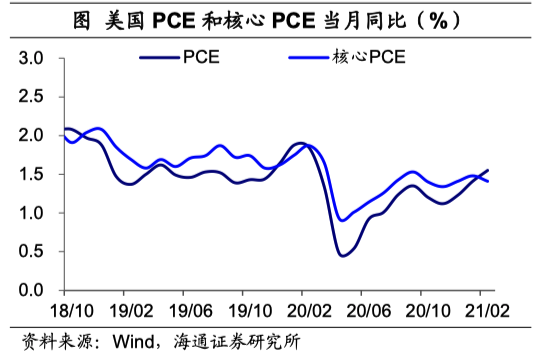

通胀方面,

美国

2

月

PCE

同比升至

1.55%

,而核心

PCE

同比则降至

1.41%

,回到去年

12

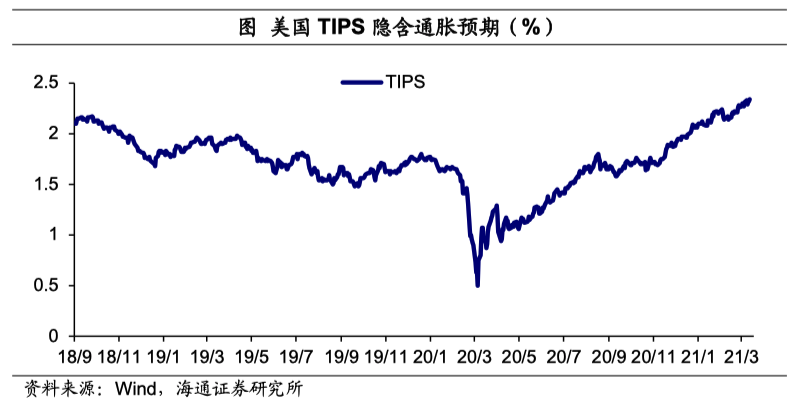

月份水平。高频数据方面,本周

TIPS

隐含通胀预期最高升至

2.34%

,再次创出新高。

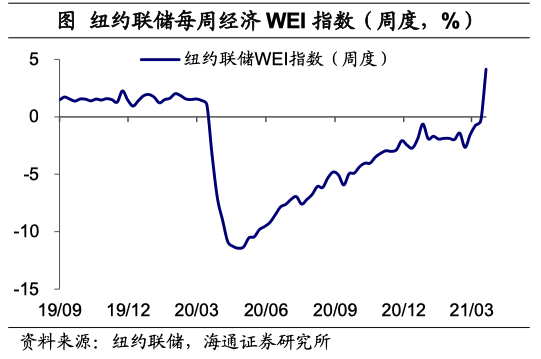

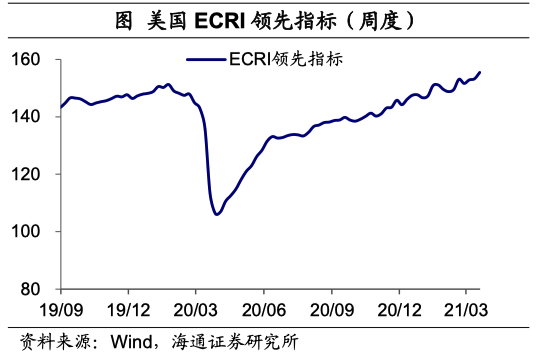

景气方面,

20

日当周,纽约联储每周经济

WEI

指数飙升至

4.14%

,而

ECRI

领先指标也升至

155.43

,再创新高。

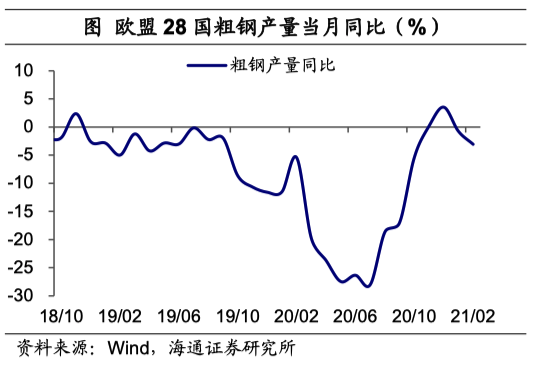

生产方面,

欧盟

28

国

2

月份粗钢产量同比增速继续下滑至

-3.1%

;上周欧元区公布

3

月制造业

PMI

大幅上扬至

62.4

,德、法、英等主要国家制造业

PMI

也创近年新高,分别为

66.6

、

58.8

、

57.9

。

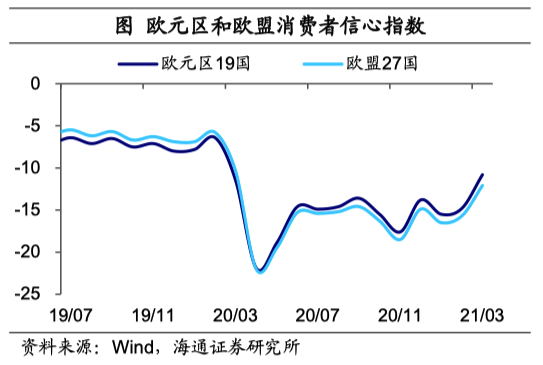

消费方面,

3

月欧元区

19

国和欧盟

27

国的消费者信心指数双双上涨,达到自疫情以来的最好水平,分别为

-10.8

和

-12.1

。从高频数据看,主要国家消费活动活跃度仍处于低位,截至

3

月

25

日,德国和英国

OpenTable

餐饮订单同比仍在谷底,降幅达到

-98.7%

和

-99.7%

。

服务业方面,

3

月份欧元区服务业

PMI

涨幅明显,从

2

月的

45.7

升至

48.8

,德、法、英等国服务业

PMI

也同样有不小的涨幅,分别升至

50.8

、

47.8

和

56.8

。