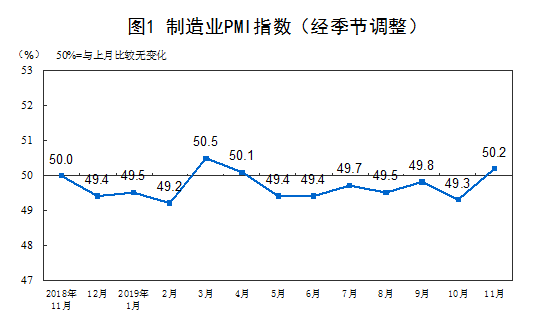

11月的PMI指数突然猛地向上窜升了0.9,一举跃过50枯荣分界线。

上一回的PMI如此大幅跃迁是今年3月,但却未能延续好调,此后一路向东南。今年3月50.5的PMI终和上证的3288点一样,成了全年的脉冲。

今早公布的财新PMI同样超出预期,并且创下了2017年以来的新高。

两相印证,制造业引领的实体经济在复苏。

生产和新订单指数的上升最为明显,工厂重新开足马力。

如果说规模以上工业企业利润是个滞后指标,那么PMI则是少有的先行指标。前者是结果,后者是前瞻,是信心。

股市的信心归根结底来自实体经济。制造业信心有了,股市也就不再垂头丧气。

股市垂头丧气的时候,一同抱团取暖。抱什么?当然是抱,哪怕经济不行,也脱不开的新三座大山,教育医疗住房。房住不炒,房子买不起,借酒消愁。

教育医疗白酒。

经济一露出向好的苗头,抱团瓦解,各奔东西。

医疗白酒“核心资产”的下滑两周前我已预警过。教育也不例外。来看现在A股教育的总龙头 - 中公教育,10天前近乎跌停,现今在60日线踟躇。

过去一年,翻了3倍!

这是A股教育板块的新客 - 原本A股的教育板块也没什么像样的企业,个中缘由两年前骑行客写红蓝黄的时候说过。

中公教育2018年通过借壳,登陆A股,主营公务员考试培训。

这块肉有多肥?据赢家会资深投资伙伴,半业内人士介绍,笔试培训是糟粕,面试培训才是金玉。我这个纯圈外人士经他这么一“点拨”就懂了。

中公教育的商业模式是按效果付费。

面试不录取,全额退款!!!

家长为之疯狂了,每年年初,纷至沓来,为之送钱。

后面的事,骑行客就门清了,按会计规则,等到年底,张榜公布公务员录取名单,才是中公教育确认收入利润的时候。

收三份钱,录取一个,退两份钱,人玩的是概率,搞的是保险的商业模式,大数定理,包赚不赔。

去年中公教育借壳的时候,承诺的三年业绩是:

2018年:9.3亿

2019年:13亿

2020年:16.5亿

9.3亿的净利润超过了88%的A股上市公司。

买房,考公务员,果然丈母娘才是驱动中国经济发展的核心原动力。

而且相比房地产的预售,中公教育的现金流显然要更好。

开发商卖房子,卖一套只能收一套的钱。中公教育“卖”公务员席位,卖一个,年初能收三个的钱!

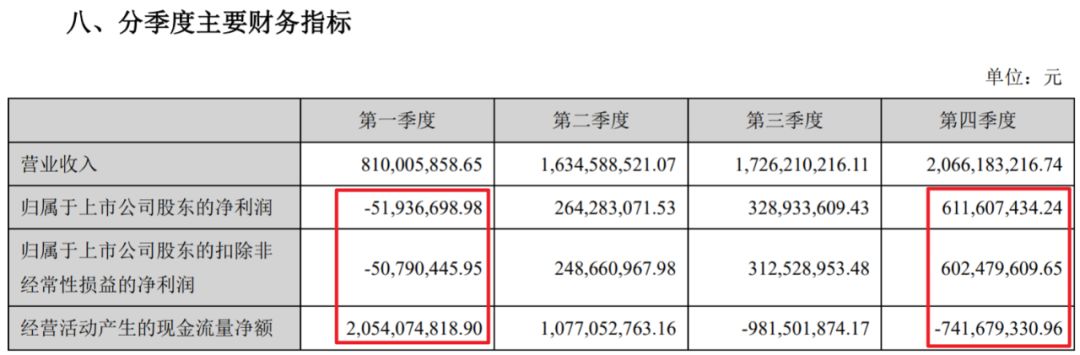

下面到了骑行客擅长的部分,我们来看它2018年四个季度的现金流。

一季度收钱,现金流是20亿,但账上的利润还亏了5000万;等到四季度确认了6个亿的利润,反而现金流是负的7个多亿 - 退钱去了。

就是这么奇葩。

所以,要知道中公教育2019年的承诺业绩能否实现,看一季度的现金流就知道了。

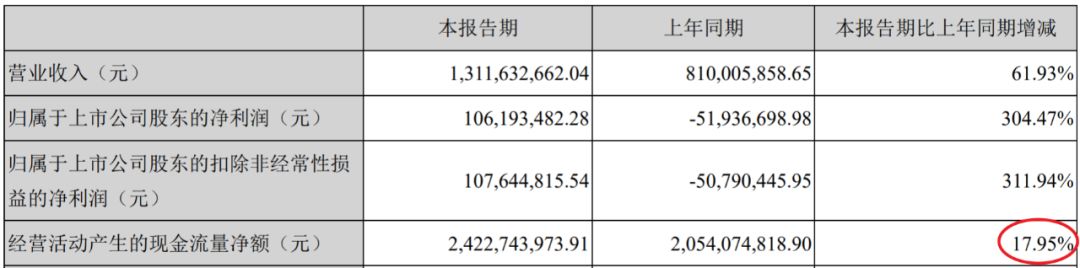

增长了近20%,看上去,国考大军之汹涌丝毫未减。

看两会的机构改革就知道了,新设没比裁撤的少。上一个五年的新闻出版总署和广电总局合二为一,如今又一分为三了,还多了一个正部级的钟铉部常务副部长直接挂帅的电影局。

中公教育也成了2019继白酒、医疗和鸡猪之后又一个扶摇直上的明星。

这等明星,星探有没有机会提前发掘?

与行业龙头IPO大张旗鼓不同,借壳往往是悄悄地进村,提前发掘需要对公告消息有追踪习惯和解读能力。

中公教育借壳亚夏汽车第一次发出草案时在2018年5月5日 -

5月23日复牌后股价8个一字板,

开板后稍作盘整又是一波5连板,

股价直接来到了14块,相比换股价的3.68元,翻了4倍!

这等资产借壳,除非黄了,股价要回到换股价,绝无可能。对骑行客两年多前文章还有印象的,可自行对比360。

既然不追板,也不想承担借壳流产的风险,那么

最好的介入点是什么时候呢?

2018年11月3日,借壳获得了郑建会的“有条件”通过,这个有条件实际上就是“你们回去再做点工作,达成条件就通过了”的意思。

复牌后又是两连一字板,再默念一遍“我们不追高”。

等到12月1日,拿完郑建会的核准批文后,股价竟然随市场一路走低,

到去年的圣诞节刷出了6.45元的低位,对应的市值是428亿元

。