网上有个讨论:

今年疫情,让你想明白了什么?

底下点赞最多的是,存款和房子,才是一个人最大的安全感。

没有存款,每天开支,都是对余额的透支;没有房子,自我隔离,连安身的地方都没有。

不过,像我这样,

真的没存款没房,日子还怎么过?

我是捂紧钱包,恨不得一块钱掰成两块用。

但万万没想到,

我的老同学黄梅

,竟然在这时买了一套深圳的房子。

我惊掉了下巴,也非常好奇:

大家都穷,她是怎么搞定凑够首付,成功买房的?

我主动私聊她,她也诚邀我去家里做客。

我去到后,看到她那

132平房子

;想想

自己,还带着3岁孩子,挤在出租屋里。

我彻底酸了,开始旁敲侧击的打听。

她先反问我:“

你有没有想过,

当初喊房价太高,攒够首付才能买的人,哪一个不是要么买贵了,要么一直买不起?

”

我细想,还真是。

黄梅又说,想攒够钱再买房,你会发现一个赤裸裸的现实:

任何时候看房价,都会觉得手头的钱不够。

所以,其实越穷,越要早买房。

她看我还有些疑惑,就把我拉进了一个

买房暴富群。进群后

我发现,群里没啥钱却买到房

的人,比比皆是!

翠红:

1.5万存款,买在深圳南山,

每月收租8100元;

李霞:

存款0,买重庆87万房子,月供3320,收租2300,

实际还1020;

陈妈:

2万存款,买在广州海珠区,

后

涨了500万......

听了群里

房产专家桃桃姐

的分享后,我更是醍醐灌顶。其中,有一些思维观念,很值得拿出来分享。

有房没房,不是钱的差距

而是思维的差距

分享一开始,桃桃姐先帮大家扭转了一些“致穷”的观念。

穷人思维一:认为要攒够钱才能买房。

穷人习惯从自身出发想问题,认为现在没钱,所以攒够钱再说。

但事实是,

等我们省吃俭用、辛苦攒足首付,几年过去,房价再翻几倍,又够不着了。

所以说,

靠攒钱买房,

就像自行车追高铁一样不靠谱。

普通人想买房,一定要提前准备,

掐准时机,马上入手。

穷人思维二:不愿意贷款买房。

很多人还没意识到,在钱不断贬值的今天,懂得向银行贷款,其实非常机智。

举个例子,假设你想买房,向银行贷款200万。

你现在欠银行的200万,按现在通货膨胀7%,10年后相当于60万,

足足少了140万!

所以说,

时间越久,你的贷款实际是呈10+倍在减少的。这就是为什么聪明的人,都很愿意借银行的钱,帮自己办成事。

有人就要问了,

那什么时候入手更好,能买到低价,少给几十万?

今年就是未来10年内买房的最佳时机!

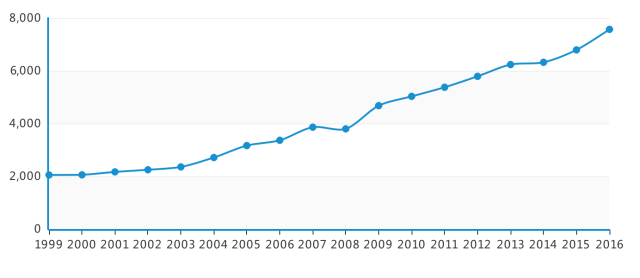

我们看一下

近20年房价,就会发现一个规律:

中国的房价,涨多跌少,

而且每5年一涨。

2003年非典结束后,

房价先是短暂下跌,之后翻倍暴涨。恰巧,今年碰上了疫情。

而且,距离上一次(2016年)的疯涨,又过去5年,

所以说中国房价即将迎来一波上涨!

听完桃桃姐这番话,我非常心动,很想买房,但又担心:

像我这样没啥存款,每月拿5000块死工资,怎么买,还得起吗?

于是,桃桃姐给我支了几招:

多方融资,融出100万:

从盘活个人资产、银行5大渠道、及信用卡融资三方面等入手,

起码能搞定首付+3年月供;

实地看房,找到“笋盘”:

避开6大房型大坑,根据房产收益公式,挑准

升值空间大,且出手价低于市场价

的好楼盘,俗称笋盘;

破限购,买一线好房:

解决大城市无购房资格,或者无名额的问题,

给出4个破限购法,让孩子住上一线好房;

......

很快,我在深圳成功买下一套108平的房子,

孩子将来升学择校问题也解决了,而且这套房子目前已涨300万!

我简直不敢想象,

也就几个月时间,我成了有房一族,而且躺赚300万。

再看看身边朋友,还挤在租来的小卧室,日子过得紧巴巴。

要说这一切,真得感谢桃桃姐。

桃桃姐到底是谁?

北京知名房产专家

实地研究过846套房

海内外房产10套,总资产5亿

帮12000+普通人买准好房

到目前为止,

她已经拥有北京3套房,重庆4套房,广州2套房,

还

在老家给父母买了

200平米

的观景房,在海外买

1000多平地

当女儿未来嫁妆。

她也是买房圈小有名气的咨询顾问,

靠独创的买房模型,

7年来帮助12000+人买到好楼盘,累计省下5千万。

而这些成绩,是曾经底薪600的桃桃姐,想都不敢想的。

扫描二维码,查看课程

▼

听课入口:

公众号

重建自我(reself007)

从底薪600的销售

桃桃出生于河南偏远农村,毕业后独自到北京打拼。

租房10年,忍受过:

-

好不容易租到心仪房,花钱装扮却被房东赶走

-

动不动涨租,曾1年搬了15次家

-

妈妈来看望自己,爬楼梯摔下一层

-

女儿出生,一家三口挤在6平米空间里

随着女儿长大,面临升学择校问题,

她不想孩子输在起跑线上,于是决定买房,

当时各种借钱贷款,好不容易凑齐50万。

等到真要买时,各种问题触不及防:

销售套路:

谎称交通便利,

地铁在规划中,坐地加价;

被中介坑:

被一次次收取新费用,

几万几万的交钱;

贷款出问题:

等交了定金到贷款环节,

银行少批了150万

......

当时急忙找人周转,好不容易才把房子定下来。后来跟邻居聊天,才发现自己买贵了。

而且,每个月收入的三分之二都要用于还贷,

巨大的房贷压力使她不敢对工作有一丝懈怠。

在最焦虑时,她开始后悔,自己为什么要打肿脸充胖子买这套房。

看着小芳在自己的屋子里惬意地喝咖啡,看报,桃桃疑惑的不行:

同样都是背房贷,为什么小芳可以过的这么舒服?

小芳笑笑说:

笨的人拿工资还房贷,聪明人是靠融资去还的。

桃桃听的一头雾水,闺蜜接着讲:

你手里的信用卡,就是你的融资机器。

只要你懂得间隙接龙法,巧妙设计刷卡和还款日,

能刷出起码70万的现金流。

你还会发现:

这番操作,第一笔借款,就跟凭空消失一样,永远不用还。

举个例子,假设你有3张信用卡,A 卡刷3万来用;

B刷3 万,还A卡;C刷3万,再还了B卡。

所以你看,我月薪才5500,手头3套房了,都没你压力大。

桃桃当头一棒,她开始意识到:买房门道很多。

如果自己不懂点房产基础知识,白白多花几十万是很容易的事。

于是从那时起,她就开始深入研究房产,大量阅读房产相关书籍,时刻关注房产信息,花钱找前辈交流学习。

而且,每个星期抽空看房,

6年来,她实地看过、研究过864套房子,最终总结出了一套系统的买房攻略。

她凭借这套方法,不断买房,

目前

购入北京3套,广州2套,重庆3套房产,海外1500平土地,以及老家200多平观景房。

越买越有钱,形成了自己一套房产定投系统,实现

从存款为0到资产5600万的跨越,每月光收租都能达到10万,名副其实的“躺赚”。

这套方法,还帮助了包括我在内12000+普通人成功买房,坐享房价上涨的福利。

这套方法包括

如何快速攒够首付,

如何获取现金流、

如何选房、搞到买房名额、跟中介谈判、如何轻松月供

等等。

而最厉害的还是,如何在买房中省钱。

一套房

七七八八省下来,可以省下几十万——

税费:

房子间税费差别很大,适当操作可

省5-30万。

房价:

市场上约5%房子是“笋盘”,低于市场价10%,

这里能省2-30万。

手续费:

减少评估费、贷款手续费等各环节费用,

省下2-3万。

装修费:

找到性价比高的装修公司,

同等品质,能省5-20万。

在她看来,买房几乎是普通家庭一辈子最最重要的投资。

然而大多数人,因为不敢买房,不去看盘,没有尽早学习准备。

等真要买时,集中1-2个月,跑个七八套房,顶多十几二十套,就把十几年的积蓄砸了进去。

于是这一次,我们专程请到桃桃姐,

结合6年房产实战+12000多名学员的成功案例,历经5个月,

为我们精心打磨出这门买房攻略。

扫描二维码,查看课程

▼

听课入口:

公众号

重建自我(reself007)

越早升级你的买房思维,就越早搭上房产的列车,就像她们:

我是一位二胎宝妈,一家四口都靠丈夫8000块工资养活,挤在60平的出租屋里。