导读:雄安概念股大涨的同时,“雄安概念债”表现相对平淡。我们认为,雄安概念区域内的产能过剩行业依然有边际改善的空间,一方面是盈利预期有所好转,另一方面外部支持有所增强。

现货小幅调整,期货整体上涨。

昨日债券市场期货和现货走势有所分化。现货市场上,长端利率债收益率震荡上行,

10

年期国债收益率为维持在

3.31%

,

10

年期国开及口行债收益率分别上行

1bp

、

2bp

至

4.08%

、

4.16%

,其余期限品种利率债收益率震荡为主,幅度在多在

2bp

以内。国债期货开盘后震荡上行,午盘后加速上涨,全天来看,主力合约

TF1706

与

T1706

分别上行

0.09%

、

0.3%

。其他市场上,股票市场全天震荡上行,涨幅较前日收窄,上证综指与创业板指分别上涨

0.33%

、

0.06%

,但雄安概念股依然表现强劲。期货市场上,焦煤、焦炭、化工、有色类产品小幅上涨,而铁矿螺纹小幅下跌,整体来看波动不大。

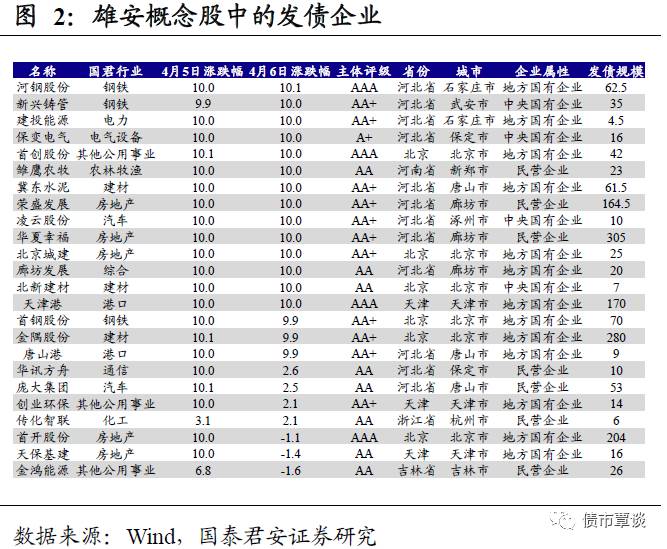

雄安概念股走势有所分化但整体仍保持强势。

从昨日股票市场走势来看,部分昨日由于资金外溢导致涨停的二三线雄安概念股涨幅明显收窄,甚至小幅回调,但仍有

30

只雄安概念股继续涨停,包括河钢股份、冀东水泥、新兴铸管、华夏幸福等,整体雄安板块依然保持较强的上涨势头。

雄安概念对区域内信用债有何影响?

股票大涨的同时相关雄安板块的发债人是否能同样收益?总体上,我们认为雄安概念对区域内信用债的影响远小于股票,但对部分产能过剩行业发债人信用资质依然会有边际改善的作用。

一方面是产能过剩行业债券发行人信用资质整体偏弱,此时未来盈利的好转预期确实有利于提振其信用基本面状况。

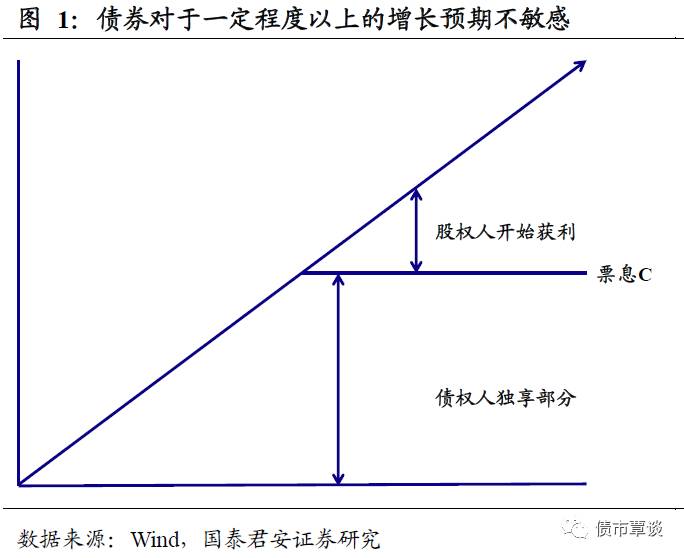

债券与股票有本质上的不同,债券更加看重公司的稳定性,确保票息以及本金的支付是关键因素,债券本质上的风险是盈利现金流不能覆盖票息和本金的风险。而股票的现金流是经营利润扣除利息和税收之后的部分,具有部分

“

次级

”

属性,因此更加看重公司的成长性。

对于债券来说,在发行人自身盈利现金流能够较好的覆盖利息和债务的情况下,此时未来盈利增长的预期对于企业信用资质的边际作用相对较弱,而当债券发行人本身就处于偿债困境,盈利现金流不能覆盖未来债务的情况下,此时未来盈利增长的预期则能够较为明显的改善企业的信用基本面,提升企业债券的价值。从这点上来说,区域内钢铁和水泥等过剩行业债券发行人较为受益于雄安新区的建设,一方面是大规模的基建投入必不可少,钢铁和水泥行业受益的确定性较高;另一方面在于钢铁和水泥本身就是产能过剩行行业,信用资质在所有行业中处于较弱水平,部分企业甚至处在内部盈利现金流能否覆盖未来债务的临界点之下,这个阶段如果预期未来的盈利好转,确实对企业的信用基本面有一定改善作用。

另一方面,雄安新区的设立使得对应地区的区域性风险容忍度将明显降低,企业的外部支持将会明显增强。

产能过剩行业目前盈利状况虽然显著回暖,但不可否认的是当前的盈利水平下紧靠自身化解过去五年资产负债表积累的问题依然是心有余而力不足,此时外部融资和外部支持的重要性依然很高。

16

年

7

月份之后高等级的煤炭债收益率的大幅下行一方面是去产能政策下行业自身景气度底部反转,但更直接的原因是由于山西省政府北京煤炭债推介会上透露出省内煤炭大型煤炭企业外部支持力度显著增强的信息,大幅缓解了投资者对于煤炭行业信用风险的担忧。本次雄安新区设立必然伴随着当地区域内金融风险容忍度的降低,区域内企业尤其是经营相对困难的大型国企未来获得的外部支持有望显著增强,从而有利于区域内产能过剩行业的发行人。

最后,叠加河北省去产能任务完成较好,2017年是河北省

“

6643

”

工程的最后一年,省内产能过剩企业有望继续收益。

根据河北省

2016

年化解钢铁过剩产能企业及装备名单公示,截止到

16

年

11

月底完成压减炼铁产能

1840

万吨、炼钢产能

1600

万吨,完成省全年计划的

106.6

%和

112.5

%;完成国家任务的

177.1

%和

195.1

%,

2017

年是河北省

“6643”

工程的最后一年,将继续压减压减钢铁产能

3186

万吨,压减煤炭产能

742

万吨、水泥

110

万吨、平板玻璃

500

万重量箱,区域内产能过剩企业有望继续收益于供给侧改革。

而对于雄安概念股中其他行业(如地产、汽车、通信、港口)的发债人来说,由于自身行业资质相对较好,处于内部现金流偿还债务的临界点之上,此时未来盈利的增长预期对债券的边际影响相对较小。

【货币市场:资金面持续紧张】

货币市场资金面持续紧张。

昨日,央行连续第九天暂停公开市场逆回购操作,当日逆回购到期

100

亿,资金净回笼

100

亿。隔夜利率较上一交易日上行

9bp

至

2.61%

,

7D

上行

24bp

至

3.20%

,

14D

上行

43bp

至

3.49%

,

1M

上行

11bp

至

4.26%

。

Shibor1M

跌

7bp

至

4.18%

,

3M

期跌

2bp

至

4.32%

。交易量较上个交易日减少,其中隔夜较上个交易日减少

1010.19

亿,

7D

减少

528.06

亿,

14D

减少

285.01

亿。

GC001

大幅上升

309bp

至

8.5288%

,

GC007

下行

13bp

至

3.7387%

,

GC014

下行

14bp

至

3.5753%

,

GC028

上行

10bp

至

3.7868%

。

在岸人民币持续贬值。

截至昨日

21:00

,美元兑人民币在岸即期汇率上行

15bp

至

6.8980

;美元兑人民币离岸即期上行

38bp

,低于在岸

102bp

为

6.8878

;离岸人民币

12

个月远期汇率为

7.0719

。

【利率债市场:收益率小幅上行】

一级利率债发行活跃。

昨日发行国开债

230

亿,

1Y

、

3Y

、

5Y

、

10Y

中标利率分别为

3.4659%

、

3.87%

、

3.9707%

、

4.04%

。中标利率全面下行,

1Y

、

3Y

、

5Y

、

10Y

国开债分别低于前日二级市场收益率

12bp

、

6bp

、

2bp

、

4bp

,

1Y

、

3Y

、

5Y

、

10Y

国开债投标倍数分别为

3.85

、

3.07

、

3.28

、

4.67

。

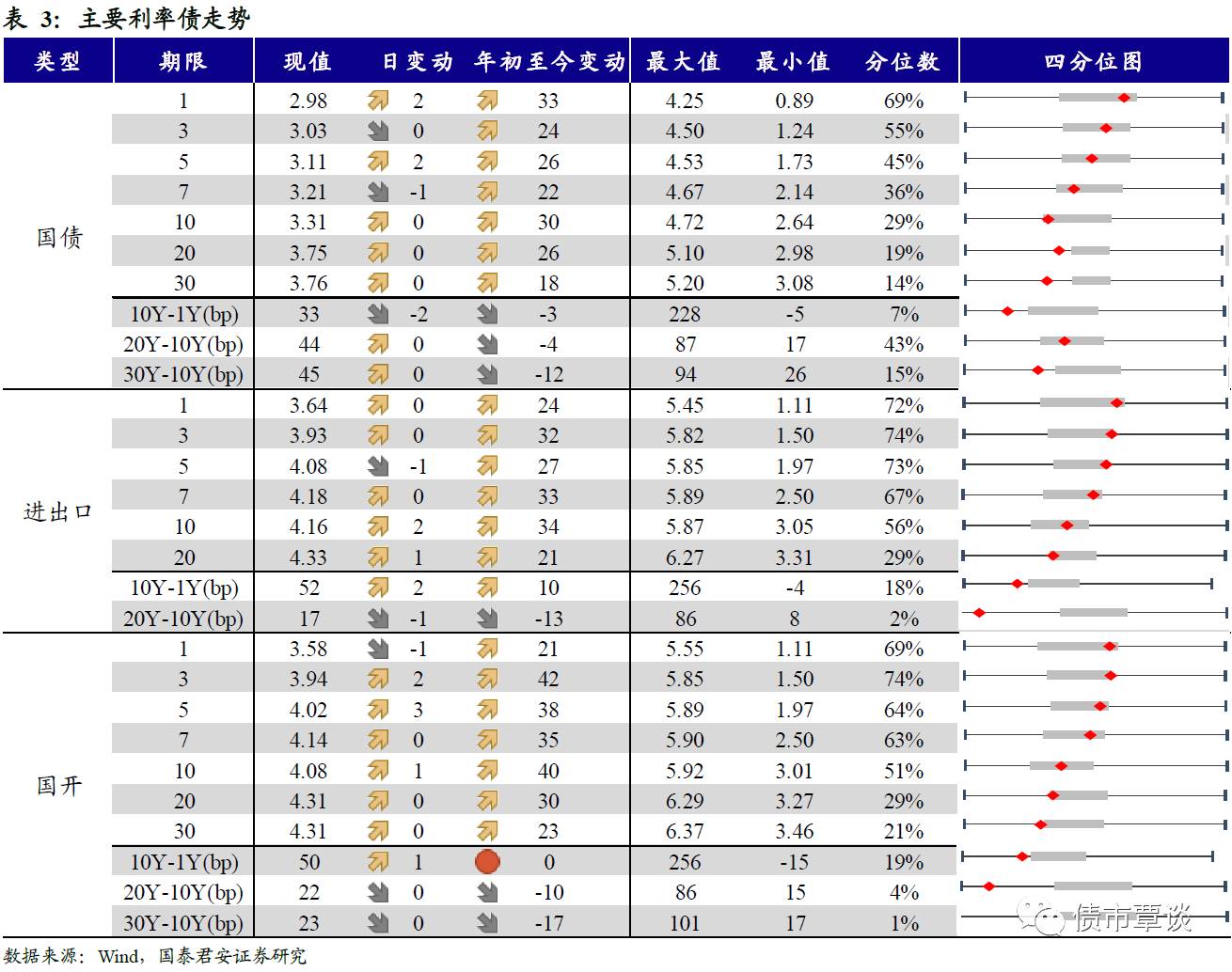

二级利率债多数上行。

国债

1Y

上行

2bp

至

2.98%

、

5Y

上行

2bp

至

3.11%

、

10Y

与前日持平为

3.31%

。进出口债

1Y

与前日持平为

3.64%

、

5Y

下行

1bp

至

4.08%

、

10Y

上行

2bp

至

4.16%

。国开债

1Y

下行

1bp

至

3.58%

、

5Y

上行

3bp

至

4.02%

、

10Y

上行

1bp

至

4.08%

。

国债期货反弹收高。

5

年期国债期货主力合约

TF1706

收于

99.145

,相对前一交易日结算价上涨

0.09%

;

TF1709

收于

98.540

元,上涨

0.10%

;

TF1712

收于

98.020

元,上涨

0.11%

;

10

年期国债期货主力合约

T1706

报收

96.810

元,上涨

0.23%

。

【信用债市场:信用利差短端收窄】

收益率曲线陡峭化。

昨日短融交投活跃,参与机构主要为银行和基金。成交主要集中在三个月以下和五个月左右的

AAA

短融产品。中票中票交投情绪回暖,各类型机构均有参与。企业债交投活跃,

基金,

券商和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

下行

2bp

至

4.18%

,

3Y

上行

1bp

至

4.33%

,

5Y

上行

2bp

至

4.43%

。成交活跃的公司债中,

AAA

级的

15

龙源

01

收益率大幅下行

8bp

;

AA

级的

14

雏鹰债收益率与前日持平。

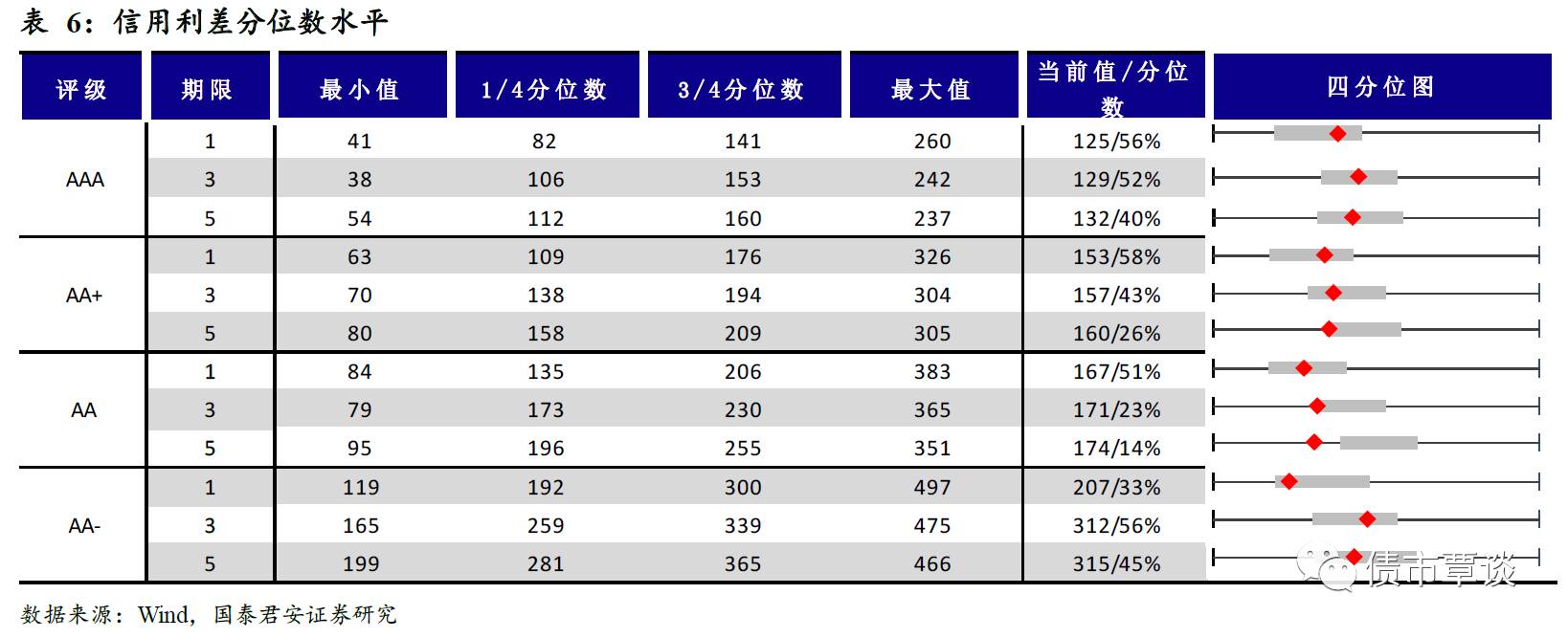

短端信用利差持续收窄。

1

年期各评级信用利差均收窄

4bp

,

3

年期

AA

及以上品种信用利差扩大

1bp

,

5

年期

AA

及以上品种信用利差与前期持平。

1

年期