6

、

任职受雇类型

填写错误

证券保险行业的劳务关系要特别注意,关系到基本扣除等项目的连续性。

一般的雇佣关系就选择雇员,一般性劳务选择其他。

7

、退休人员等

特殊人群

个税处理情况

退休金不属于劳务所得,不需要缴纳个人所得税;

但

退休金以外的收入,需要申报交纳个人所得税

;

退休后返聘所得的劳务收入,每年超过六万的,需要缴纳个人所得税

。

8

、专项附加扣除信息填写有误

我们强烈建议:

单位

安排员工自行下载

APP填报

专项附加扣除信息

,这样,单位的风险较小,同时有利于以后纳税人的年度个人所得税汇算清缴。

专项附加扣除填报注意要点:

(1)

本人任职单位要准确,否则填报专项附加扣除信息不能推送到正确的任职单位

。

如发现有自己未工作过的单位,可以在APP中进行申诉,以防止自己的信息被冒用。

通过系统导入专项附加扣除信息是不能发现信息被冒用的情况。

(2)

个人、配偶、子女、父母身份信息在后台会进行交叉比对。

通过

公安、民政、教育和填报人之间信息匹配,发现疑点会推送核实,

纳税人在填报时的身份证号码和各种关系不能随便乱填,不匹配的数据会被校验出来。

警惕!

这11种

情形不能有

税务部门重点监控!

除了员工信息填报容易引发涉税风险,收入申报更容易引起税局重点关注。以下11种情形,需要企业和会计重点注意:

1、单位员工的工资长期为0元

、

1元

、

5000

元,以及5

000以下

的

其他数值的。

如果员工薪酬长期为0元或1元,会被怀疑存在皮包公司虚开发票的行为、规避个税的行为。

结合企业经营情况如发票开具等方面数据,

会被税务部门重点关注的、列入日常监控对象

。

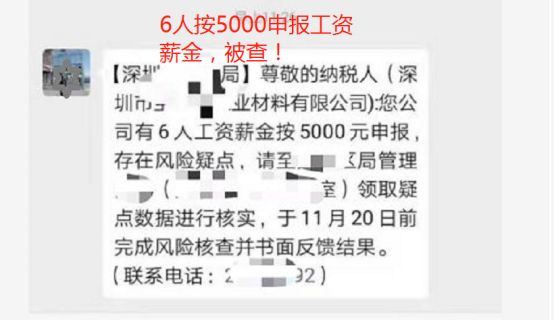

深圳某公司有6人工资按5000元申报,存在风险疑点,被税局邀请上门领取数据进行核实,并写书面反馈报告。

2、部分规模较大或经营状况较好的单位长期申报税额为0元。

税务机关会依靠金税三期系统中的同行业信息和征管数据来分析企业可能出现的税收方面的问题。

无中生有、虚造员工、虚增工资、阴阳工资一旦被查到,将面临追缴税款、滞纳金和罚款,数额巨大还可能面临刑事责任。

真实案例:

一家新三板公司公司2011年账列应付工资科目为5,013,120.00元,其中列支工作人员2,779,470.00元,销售及相关人员工资714,500.00元,外勤人员工资1,519,150.00元。

检查发现账列外勤人员发放的工资其中有1,211,400.00元无签字记录、转账凭证或收据有效发放依据。

对于无有效发放依据的工资属多列工资1,211,400.00元,应补缴企业所得税302,850.00元

。

3、存在自然人股东借款长期不还未代扣个税。

4、公司年终存在向自然人股东分红未代扣个税现象。

案例

:

企业对股东甲分红100万元,未代缴个人所得税,甲直接取得100万元红利,甲表示很高兴。

不过,如果哪天被查到了,税款还得由甲来交,需要吐出20万元来缴税;企业应代扣代缴而未扣税款,要被处以未扣税款50%以上至3倍的罚款,即罚款10万元至60万元。

其实对企业来说,分红100万元,是否代缴税款,总的支出都是100万元。投机取巧,最终还得至少多掏10万元,那就不好了。

5、存在向员工发放福利、补贴、津贴等但是未并入工资薪金申报个税情况。

对于发给个人的福利,不论是现金还是实物,均应缴纳个税。

对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个税。

但单位发放的取暖费、防暑降温费补贴和国家法定节假日加班取得2倍或3倍的等加班工资应征收个税。

6、存在聘用退休人员、临时人员上班但是未申报个税,支付外部人员劳务费虽已代扣个税,但是没有申报个税现象。

纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金

7、个别公司存在人为随意变更个税申报的税目如将“工资薪金所得”变更为“股息、红利所得”或者将“股息、红利所得”变更为“工资薪金所得”等现象达到少缴个人所得税现象。

8、年终一次性奖金只能按规定享受一次,有部分单位存在一直已发放,从来未申报的现象。

按照财税〔2018〕164号规定:

居民个人取得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税,

但不能不申报个人所得税

。

9、扣缴义务人在填报申报表时随意添加免税项目

。

目前条件下绝大多数人是没有免税项目的,免税项目要符合个人所得税法的规定的才可以填报。

跟工资薪金有关的免税主要有:

按照国家统一规定发给的补贴、津贴;按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;抚恤金、救济金(指民政部门支付给个人的生活困难补助)。

10、

党费、年金等费用填入其它项目。

党费不是扣除项目;年金是有专门的填报栏目。

11、对申报收入数据随意加工,填报数据不实

,

申报收入要求如实,有单位对政策理解错误,在

申报收入时填入已扣除三险一金和基本扣除数字,造成扣除项目重复计算,导致少缴税款

。

给企业的4个提醒