前段时间,讲了朋友的事提醒大家不要裸辞,收到了一些朋友的留言,跟我说有时候不是自己要辞职,而是被公司劝离,那该怎么办?

的确,今年各大公司陆续曝出裁员,许多人面临着被淘汰的境地。

2月,京东宣布2019年将末尾淘汰10%的高管。

3月,腾讯也传出裁员10%,同样将矛头对准高管阶层。

4月,化工巨头3M裁员2000名,股价也因此创30年来最低。

5月,甲骨文召开了面向全中国区的电话会议,称公司正进行业务结构调整,这次裁员波及约900人。

6月,德国的能源巨头西门子公司宣布了一项涉及全球2700名员工的裁员计划,而后续将在全球裁员1.04万人。

7月,人人车突然发布了一封全员邮件,宣布要进行新一轮裁员。据内部员工透露,此次裁员的比例高达60%。

8月,58同城CEO姚劲波发布内部信表示,将在年底前降级或者请走10%的副总裁,其他级别也类似。

9月,平安科技员工爆料第一批裁员将于10月清场,第二批裁员计划年底完成,此次裁员整体幅度在20%以上。

......

面对这层出不穷的裁员消息,人人自危,焦虑不已。

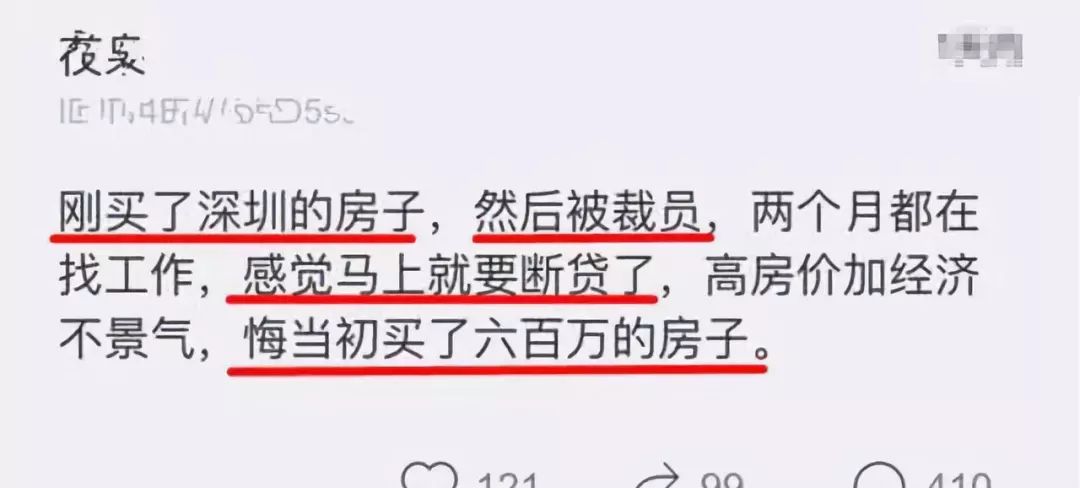

大公司尚且如此,你可以想象许多不被大众关注的小公司可能裁得更惨。

可生活还得继续,人只要活着,钱就会变少。要是没有收入来源,钱总有花完的一天。

我们常说“开源节流”,维持生活需要有不断的资金流入。比如,你坐拥多套房产,可以靠收租让自己过上满意的生活。但像我们这样的普通人,只能靠工作了。

要想不丢掉工作,最重要的是要拥有不可替代的能力。

认识一位小伙子就是靠PPT做得又快又漂亮保住了工作,尽管他业绩不达标,出现在了主管拟定的裁员名单上,但是老板需要他,把他留了下来。

你看,

就算只是在一个小方面超越了大部分人,也足够证明自己的价值。

举个反例,前段时间热播剧《小欢喜》中的黄磊毕业于中国政法大学法律系,在一家私企当法律顾问,拿着优渥的薪资。虽然起点高,但他生活随性,整天想着种花养鸟,甚至到四十多岁还没参加司法考试。在竞争激烈的企业环境里,他能不出局吗?

马云说过,

人如果停止了学习,就开始走向失败。

我一直强调终生学习,无论是英语、编程还是其他,希望你们都能跳出自己的舒适圈,多多提升自己。

我们担心被时代落下,所以努力向前,不断更新自己,这是一种未雨绸缪的风险意识。

但很多人都存在侥幸心理,认为自己不会倒霉被裁,现实却当头泼了一盆冷水。

这种侥幸不仅体现在工作上,也包括生活中,人们总不愿意相信意外会发生在自己身上。

但意外就是让人猝不及防的啊。

我们常常在朋友圈看到各种筹钱链接,他们谁都不曾想过,自己会患上这种疾病。每当看到这样的转发,我都会想,假如有一天,我也遇到了,该怎么办?

有的朋友认为没必要这么消极悲观,但生老病死是一个需要正视的话题,每个人都要面对,无需逃避。

根据中国保监会的数据,以中国目前平均寿命76岁来计算,男性终身罹患重疾的概率为

54.947%

,女性是

41.951%

。

这两个数字让我不得不开始思考,如何保证患病期间和之后的生活,让成本尽量最小化?尽管我现在经济条件还算过得去,可也承担不起一场大病的打击。

这不是危言耸听,而是赤裸裸的现实。

2018年2月,《流感下的北京中年》,一场流感,耗尽一个中产家庭所有积蓄。

2018年9月,武汉刘先生,住院61天,花费104万。

2019年1月,一位母亲ICU住了72天,卖了两套房子,花费130多万。

可以看出,他们都是有一定经济实力的中产阶级。可就是这样的精英人士,在面对重病的打击,也已经是摇摇欲倒。

试想,如果是经济条件不如他们的绝大数家庭,遇到这种大病时,又该怎么办?

所以,我们必须防患于未然,转移风险,做好家庭的最基础保障。

保险可以在特定条件下,实现每年几千元的保费换取高达几十万甚至上百万的保额,利用杠杆让家庭不至于陷入最坏的情况。

假设一场大病花费80万,经过社保报销和医疗重疾险赔付后,没花一分钱,剩余100万拿来补偿患病后5年家庭收入损失,

生场病也没影响家人正常生活。

但真打算买保险的时候,却发现有太多不专业的业务员,到处都是陷阱。

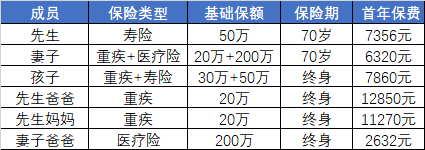

分享一个读者的真实案例:他家一共六口人,年收入50多万,房贷300多万。两个月前在业务员的推销下配了一份所谓600万保额的保险方案,每年保费4万多,方案如下:

这明显被坑了嘛!买保险最怕的就是钱花了,结果理赔时碰一鼻子灰,起不到应有的作用。

①先生作为家庭经济支柱,竟然

没配置重疾险

,一旦工作中断,家里不就断了经济来源了吗?

②小孩为何要买50万的寿险,保监会规定10岁以下寿险额度

超过20万无效

。

③居然给老人买这么贵的重疾险, 已经50多岁,算一下

交的保费都快赶上保额了

,不等于白买吗?

同样的预算,其实可以花更少的钱,获得更全面的保障。

一直以来,都劝身边的人一定要尽早给自己配置好保险,也有不少朋友后台留言买保险,但实在没办法一一解答。

毕竟每个人家庭状况不同,需要的险种组合自然也不同,而且保险本身带有一定门槛,涉及金融、医学、法律三方面知识交叉,

一点点误差,很有可能就白买了。

直到了解到一家第三方咨询平台,可以给用户提供保障方案定制,内心真觉得他们不走寻常路。

我也把这个服务分享给了几个熟悉的朋友,他们体验过后都觉得挺靠谱。

所以在此

第二次推荐

慧眼看保,他们不推销保险,不为任何一家保险公司做广告。

只站在你的角度量身定制最适合的家庭保障方案

,比传统机构节约

30%-50%

费用。

①对于没有保险的粉丝

,可以根据计算的保额来匹配家庭风险缺口,能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②已经有了保险的粉丝

,规划师也会帮你一张张分析买的保险值不值,并为

你做一个电子保单夹,保什么不保什么一清二楚,并随时协助你进行理赔。

上次推荐报名非常踊跃,突破了赠送名额,导致一些朋友没体验到!

这次为了普惠更多粉丝朋友们,和慧眼看保团队沟通争取后,再次

免费赠送50个名额

给到大家体验价值

699元

的保障规划服务。

报名方式如下:

①

关注公号:

慧眼看保

②

发送暗号

“

胖叔

+你的手机号码

”

🎁

即可

免费