欣旺达发布2017年半年度业绩预告:归属上市公司净利润16,185.29万元–20,599.46万元,同比增长10%—40%。

1、中报业绩超预期,期待下半年手机新品密集发布和量产出货,业绩继续高增长

1、公司是华为、vivo、OPPO、小米、联想、魅族、金立等手机厂商的锂电池重要供应商,积极拓展海外大客户业务。报告期内,公司营收规模持续扩大,大客户份额持续提升,盈利能力不断改善。

2、我们认为,尽管上半年是智能手机的淡季,但公司业绩仍然实现大幅增长,随着下半年国内外重磅智能手机新品的密集发布和量产出货,公司下半年业绩将加速增长。公司传统核心消费电子业务依然是业绩增长重要来源,动力电池业务的布局得到国内外车企高度认同,未来将持续为公司增长提供动力

。

2、特斯拉Model 3电动汽车下线,动力电池业务取得新进展

1、

据特斯拉的推特消息,近期,特斯拉第一辆量产版Model 3电动汽正式下线,并将于7月28日开办一场交车聚会,届时首批30辆Model 3将正式交付车主。此后,Model 3的产能将会迅速爬坡,8月将达到100辆,9月达到1500辆,12月将达到20000辆。

2、公司拟定增募资不超过279,621.00万元,用于投资“消费类锂电池模组扩产项目”、“动力类锂电池生产线建设项目”和“补充流动资金”。报告期内,公司实现对欣旺达电动汽车电池的100%控股;陕西通家计划2017年使用欣旺达电动汽车电池提供的动力电池系统配套2万辆电动物流车,公司联合国金汽车集团设立新能源汽车动力蓄电池Pack合资公司。

3、我们认为,以特斯拉为代表的新能源汽车快速发展以及国内新能源汽车的产销量持续高增长,动力电池需求空间进一步打开,动力电池的产能布局将推动“PPS”战略落地,成为新的增长点

。

1、

公司主要产品包括3C类锂离子电池模组、动力类锂离子电池模组、储能产品等。公司及下属子公司在电芯、BMS、自动化、VR、汽车动力电池、产线外输、精密塑胶、实验室等领域均有业务发展,以逐渐完善锂电池全产业链的布局。此外,公司还参股街电科技,布局共享充电宝领域。

2、我们认为,公司对电池行业横向和纵向产业链布局完善,能随时适应行业新动向,把握行业机会,抓住新增长点

。

4、

与西门子合作,提升自动化水平,加快工业4.0布局

1、

公司与西门子签订合作协议,双方将在工业4.0、智能制造等领域形成全方位的战略合作,包括但不限于产品、技术服务及联合市场推广等。西门子将提供团队规划公司的“电动汽车动力电池及电芯工厂”;并共同打造“智能制造技术实验室”;此外,公司惠州数字化工厂将优先采购西门子数字化软件,以应对产生的各类软件业务系统和自动化系统需求。

2、我们认为,牵手西门子符合公司战略。自动化产线和工业4.0将加快推进,有望提升工厂的生产效率,提高公司在制造领域竞争力。

公司定位为世界领先的绿色能源企业及新能源一体化解决方案平台服务商,手机电池Pack业务受益主要客户市场份额提升,笔记本电脑电池Pack业务受益传统18650电池转向软包锂电池带来的弹性,随着新能源汽车的快速发展,领先布局的动力电池和储能业务将推动“PPS”战略落地,将为公司打开长线成长空间。

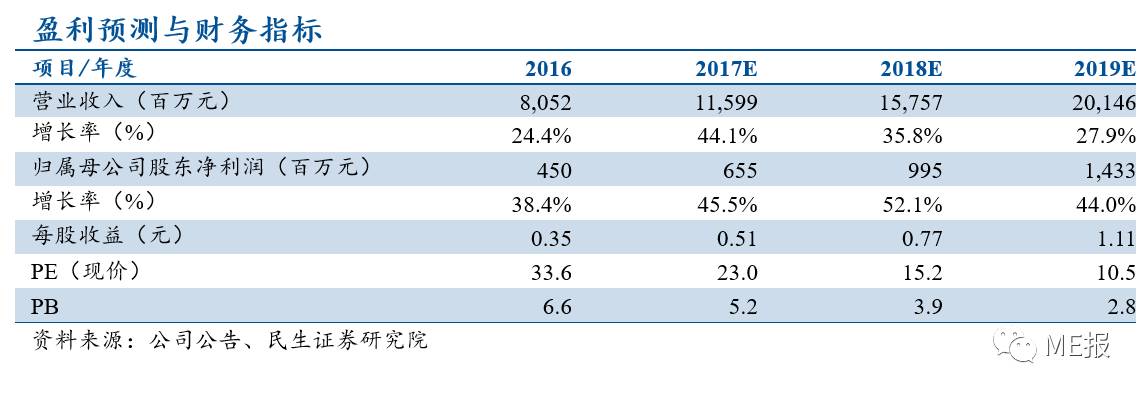

不考虑增发摊薄,预计公司2017~2019年EPS分别为0.51元、0.77元和1.11元。考虑到公司在动力电池方向的充分布局,动力电池有望成为公司业绩快速增长的推动力,给予公司2017年30~35倍PE,未来6个月合理估值15.30~17.85元,维持公司“强烈推荐”评级。

1、新能源汽车发展不及预期;2、智能手机出货量不及预期;3、新技术创新及应用不及预期。