一、复盘前言

受益于产业政策、技术突破带来的下游爆发,最近几年专用设备行业经常成为机械行业投资的主线。

机械设备分为通用和专用,一般来看,通用设备由于下游应用领域分散,客户覆盖面广,其行业发展与宏观经济发展高度相关,而专用设备,由于只在某个专业下游领域使用,与经济整体相关性更小,而与该特定下游的发展阶段、景气度高度相关。当特定的下游产业由于产业政策,技术突破等原因迅速爆发时,相应专用设备往往也能享受行业发展红利,实现快速增长。

锂电设备行业就属于典型的专用设备,充分受益于新能源汽车行业的崛起。随着特定下游行业技术突破频率提升,专用设备上市公司数量的增加,

在制造业投资增速下滑,宏观经济整体不景气的时期,该类专用设备投资机会经常成为机械行业的主线。

与锂电设备类似的还有15-16年的3C设备、17-18年的光伏设备等。

重点关注龙头公司供应商,紧跟扩产节奏。在发展初期,新兴下游行业中企业数量往往较少,但随着规模的增大,会有众多企业切入该行业,经历早期的产能过剩阶段后,大浪淘沙,龙头企业继续扩产,提升占有率,行业竞争格局优化,类似锂电池行业的宁德时代、比亚迪,以及光伏行业的隆基股份、通威股份等。而对于设备公司,深度绑定龙头客户就显得尤为重要,例如锂电设备行业的先导智能,凭借核心客户的强势扩产,业绩快速增长。其次,作为二阶导的机械设备,在业绩上也会领先于下游客户,需要紧密跟踪核心客户扩产节奏。

新能源汽车崛起驱动中国锂电设备产业发展。

在早期,日本韩国一直处于锂电设备行业的国际领先地位,国内电池、设备均主要依赖进口。近年来,在补贴政策大力驱动下,新能源汽车的崛起,使得国内锂电池需求量大增,进而提升锂电池设备的投资规模。中国的动力锂电池产量从2012年的不足1GWH,快速增长至2018年的65GWH,大部分核心设备实现了进口替代,先导智能、赢合科技等设备公司已经成为国际一线锂电设备供应商。

本文主要从三方面来复盘锂电设备行业快速增长的4年,

1)回顾先导智能、赢合科技两大龙头的业绩、订单、股价和估值表现,来感受行业红利对于设备公司的巨大影响;2)通过分析下游行业格局的变化,阐述在新兴行业专用设备领域,绑定龙头客户的重要性;3)展望全球电动化趋势,未来几年锂电设备行业仍将保持不错的景气度,宝马、戴姆勒、大众、丰田等美日韩传统汽车公司均有明确的新能源车布局。同时,设备单价下降空间有限,国内设备商预计将切入海外市场,预计2018-2020年全球锂电池设备空间150亿元。

二、龙头先导智能、赢合科技复盘

A股的锂电相关设备公司较多,有先导智能、赢合科技、科恒股份(收购浩能)、璞泰来(收购新嘉拓),星云股份,金银河等,但从锂电收入占比,设备重要性等角度来看,先导智能和赢合科技毫无疑问是锂电设备的代表公司。因此我们选取先导智能和赢合科技这两个公司,通过复盘两大龙头的股价、业绩表现,来回顾专用设备龙头所享受的行业红利,以及期间市场对于动力电池行业预期的变化。

1

)下游实现从零到一突破,设备公司业绩

、市值大爆发

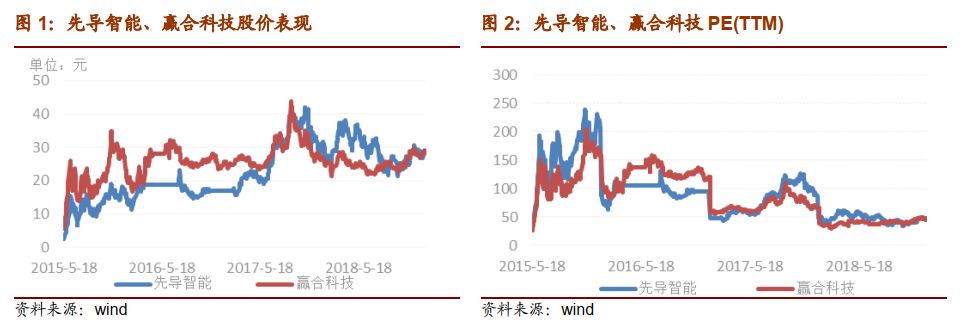

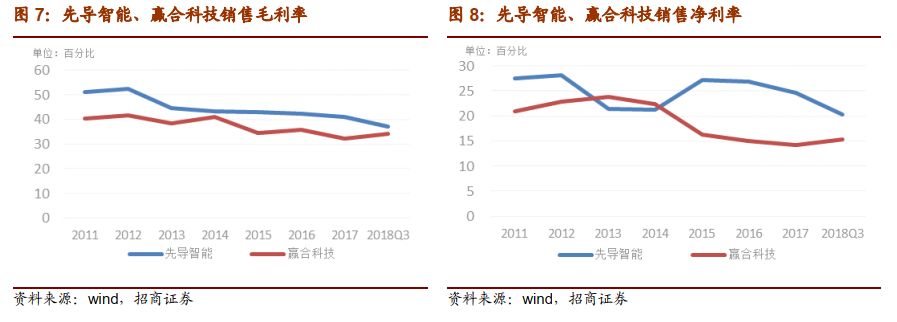

2015年是新能源汽车元年,先导、赢合上市。2015年,可以说是中国新能源汽车元年,全年新能源汽车销量33.1万辆,同比增长3.4倍,行业实现了从零到一的突破。下游的快速增长,也推动了锂离子电池市场的发展,进而带锂电池生产线设备销售。先导智能、赢合科技这两家锂电池设备龙头公司,也都在15年5月上市,几乎同时上市。

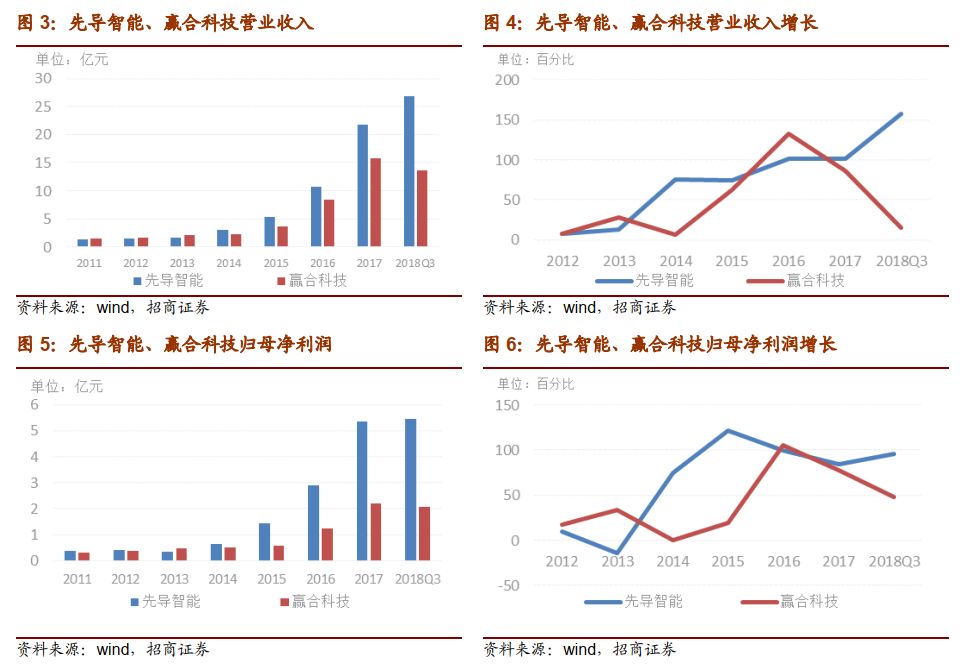

两个公司均经历了15年上市初期的估值提升期,16年的估值消化期以及17年的订单爆发期,18年业绩释放期四个发展阶段,估值经历了升—降—升—降的过程,18年估值水平处于历史低点。

2015年股灾期间,由于锂电行业的快速增长和次新因素,两家公司表现显著优于大市,15年下半年,两家公司最大涨幅均超100%,而那时的动态PE估值,也都提升到了百倍以上,11月,先导智能动态PE最高达110倍,而赢合科技由于净利润基数低,11月动态PE最高达180倍;进入2016年,市场对于锂电池产能过剩及新能源补贴下降的担忧明显增加,虽然16年业绩相较于15年均大幅增长(先导同比增长100%,赢合同比增长123%),但估值快速消化,动态PE降至50倍以下,虽然先导通过收购泰坦完善了锂电设备产业链的布局,但市场对前景较为悲观,在收购泰坦公告发布后的17年年初,先导智能市值一度在120亿元以下;2017年4月后,由于下游电池行业集中度的提升,龙头电池厂加速扩产,设备订单量爆发,特别是先导,2017年新增订单近50亿元(包含银隆),估值也随着订单的爆发快速提升,2017年11月先导智能市值超300亿元,对应动态PE60倍,赢合2017年新订单也23亿元,其中整线订单占70%,但由于缺乏大客户以及利润率较低,市值、估值上均和先导拉开了明显的差距,动态PE40倍;18年以来,锂电设备公司的订单均逐渐转化成收入,先导18年净利润预计约8亿元,赢合也约3.3亿元,同比保持高速增长,但估值进一步消化,先导18年动态PE约35倍,赢合约32倍,估值水平均处于历史低点。

不同的销售模式,客户选择不同。

两个龙头公司虽然同时上市,产品品类也有一定重叠,但却采用不同的销售经营模式,先导智能采取的是“单品类自制”的经营模式,主打其核心专机——卷绕机,而赢合科技采取的是“整线交付”的经营模式。整线交付模式是指提供锂电池智能生产线全套整线解决方案,为客户完成从生产到安装调试的全过程。从客户角度来看,一般实力较强的电池厂,由于技术保密性等原因,倾向于采购单机设备,而实际较弱的,或者新进入者,由于缺乏相关行业经验,则倾向于采购整线设备。

“整线交付”模式需要外购设备,利润率相对较低。

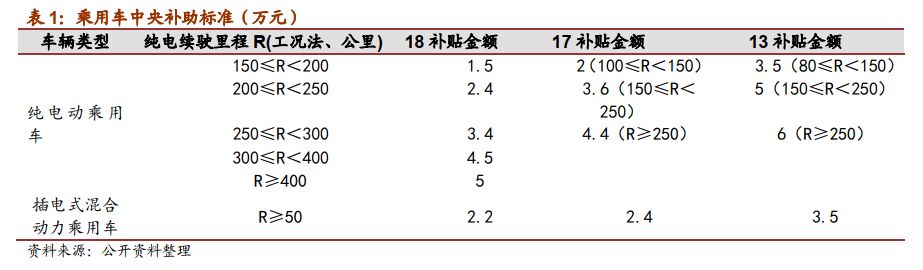

赢合科技采取的整线模式,需要外购一些设备,一般来说,外购设备的利润率较低,侵蚀公司整体利润水平,这也是赢合科技毛利率和净利率一直低于先导智能的一个原因。虽然会对利润造成影响,但是整线交付模式会给客户的效率带来提升,长期来看有利于提高销量。近年来先导智能也开始向整线领域布局,2017年收购了泰坦新动力,迈入锂电池生产后端设备市场,如今业务范围已经提高到锂电生产整线的45%-50%。但在收购泰坦新动力之后,先导智能的毛利率水平也略有下降。

宁德时代、银隆大订单助力先导全面爆发。

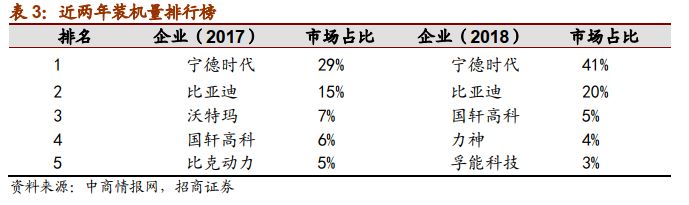

国内锂电池行业格局,已经逐渐形成了宁德时代和比亚迪两强局面,16年之前,比亚迪无论是出货量还是装机量都位居第一,但从16年下半年开始,宁德时代的发展脚步明显更快。2017年宁德时代装机量市占率29%,2018年更是达到41%,而比亚迪仅有20%,国轩高科2018年仅5.4%。受益于宁德时代的强势扩产,以及银隆的大额订单,先导智能2017年订单大爆发,全年订单超40亿元,订单及营收规模与赢合科技拉开一定差距。

2

)产业补贴政策助力行业腾飞

锂电设备行业的发展离不开政策因素。新能源汽车之所以能够快速爆发,与国家的产业政策扶植密不可分,09-12年,国家开始试点推广新能源汽车,其中包括25个公共服务试点城市和6个私人购买试点城市。私人购买和公共服务均可获得较高的补贴金额,鼓励了消费者“试水”新能源汽车。13-16年,补贴范围扩大至全国,一系列配套产业建立,也拉动了同一产业链的锂电设备行业。随着行业的快速普及和技术的不断完善,完成“历史使命”的补贴政策也开始逐渐退坡,17-18年,补贴要求的条件更高更细,19年新补贴政策尚未出台,预计仍将有较大幅度下降。行业顺利进入健康的自我造血阶段。

2020-2025年,新能源汽车市场将逐步由政策驱动型向市场驱动型转变。

近年来,新能源汽车的补贴连年退坡,2020年,中国将全面取消新能源补贴。与此同时,新能源汽车的性能逐步提升。行业竞争趋于白热化,这一方面有助与淘汰落后企业,另一方面有助于提升优质企业的硬实力,聚焦于研发,推动整体技术的发展。

三、绑定龙头客户是核心竞争力

1

、精度、一致性等设立行业门槛

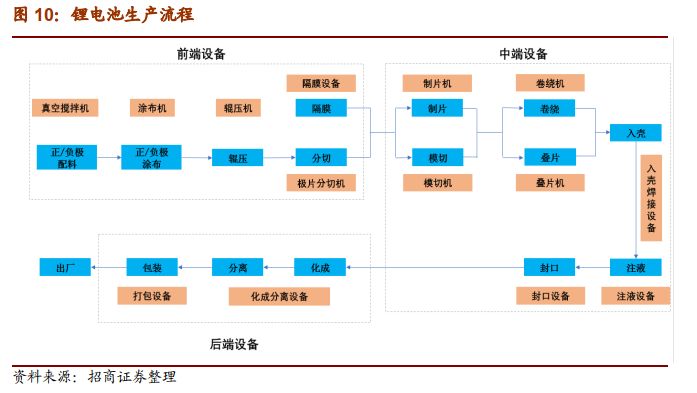

锂电设备种类繁多,流程复杂。

锂电池是一种高精密度产品,因此制作流程复杂,生产难度较高,有很强的系统集成能力要求。其制造流程主要分为三部分,前段工序主要包括浆料搅拌、正负极涂布、辊压和分切;中段工序主要包括制片、模切,电芯的卷绕/叠片和电芯注液;后段工序主要包括化成分容、模块装配及包装等。

前段产线价值占比约40%,其中涂布机价值占 75%。

前段工序是锂电池生产的基础,尤其是涂布、辊压、分切设备,其精度和稳定性会直接决定电芯材料表面质量和电化学性能。整体来看,前段设备目前与国际一流存在技术差距,但国产化率已经达到70%以上。涂布机是前端生产中的核心设备,目前国内龙头企业有新嘉拓、浩能、赢合等。尽管涂布机当前的国产化率较高,但关键部件涂布头仍主要由国外提供,如新嘉拓的涂布头主要由松下提供。

中段产线价值占比约30%,其中卷绕机价值占比70%。

锂电池的中段设备相对于前段,更加强调个性化,对工序的精度、效率、一致性要求非常高。目前中段核心设备卷绕机的市场集中度较高,先导智能是卷绕机绝对龙头。行业初期,卷绕机市场基本被日韩垄断,但是先导智能凭借强大的研发能力打入高端市场,设备精度和良品率已和国外竞争对手并无差别,已经基本实现了进口替代。尽管卷绕机低端市场的国产化率已经较高,但在高端市场上仍然和日韩企业存在竞争。

后段产线价值占比约30%,其中化成分容系统占70%。

后段设备主要将已经成型的电池封装、并进行激活检测,最终形成成品,设备技术要求没有前两道工序高,但要求柔性化更强,提高后段设备的自动化程度是未来发展的关键,由于当前后段技术门槛较低,国产化率超过90%,市场集中度也较低。化成分容设备龙头泰坦新动力于2017年被先导智能收购,成为其整线布局的一部分。

锂电设备行业的竞争格局稳定,龙头的优势地位进一步强化。

锂电设备的行业壁垒较强细分领域由少数几家龙头公司垄断。主要是因为锂电池生产质量控制对工艺和设备依赖程度高,研发费用庞大,大客户粘性强,这些因素导致资源会进一步向行业头部集中。

随着补贴下降,技术效率提升,锂电设备单价也有下滑。

2015年之前,锂电设备大部分是进口,1GWH的设备价值量约6-7亿元,2017年已经下降至4亿元/GWH,根据产业链调研了解,比亚迪最新的核心设备进口为主的产线设备价值量约3.5亿元,假如基本实现国产化,价格约在2.8亿元左右。预计2019-2020年,国内单GWH设备投资额约为2.5-2.8亿元。

2

、下游集中度提升,绑定龙头客户

落后产能出清保证行业健康发展。

在2015年行业发展初期,随着各路资本竞相宣布投产计划,进入电池行业,市场对锂电池产能过剩问题较为担忧。然而,3年过去,产能过剩虽然仍被提及,但问题并不严重,即使低端略有过剩,但高端电池依然工序平衡。我们认为,这其中最重要的便是大浪淘沙,落后产能的出清。曾经红极一时的沃特玛、银隆已经因为现金流等问题,基本退出历史舞台,更不用提口号大于行动的“蹭热点”公司。政策也在不断向行业集中度提升方向引导,2016年底,工信部出台《汽车动力电池行业规范条件》,其中第八条提出,锂离子动力电池单体企业年产能力不低于8GWh。我们未来锂电池生产行业预计只会存在十余家具备竞争力的公司。

近两年,集中度提升趋势加剧,核心设备供应商受益。

2018年,宁德时代和比亚迪的市场份额继续大幅提升,已经占据了超60%的市场装机量。其中,宁德时代的市占率增长幅度远远领先于行业其他公司。余下的中小企业产能利用率不足,产品质量也无法满足高端需求,市场份额被不断蚕食。2017年市占率排名第三的沃特玛公司由于资金链断裂已经基本退出市场。预计2019年CR2将会提升至70%以上。

17年先导受益于大客户订单爆发,估值与赢合拉开差距。

17年先导全年订单接近50亿元,其中CATL12亿元,银隆约20亿元。与大客户的深度绑定,叠加市场对于先导产品质量的认可,让先导17年动态PE提升至60倍以上,最高市值超300亿元,迅速与赢合拉开差距。而那时的赢合,由于缺乏大客户,产品利润率下降等问题,市值一直在百亿元左右徘徊。

赢合科技大客户也有突破。

17年之前,赢合科技的客户以二线中小客户为主,国轩是其为数不多的大客户,但是,18年以来,赢合科技不断突破核心大客户,已经成功为比亚迪、宁德时代、LG化学、孚能等客户批量供货。2018年新签订单28.5亿元,19年目标订单超35亿元。

上市公司外延并购加速集中度提升。

除了核心下游客户增长带来的内生增长外,设备公司的成功外延并购,也让上市公司的竞争优势愈发明显。2016-2017年,就发生了多个成功的并购事件,赢合科技成功收购涂布机公司东莞雅康,增强了在涂布机方面的技术水平,科恒股份收购浩能,璞泰来收购新嘉拓,先导收购泰坦,也都让设备行业集中度进一步提升。

四、锂电设备未来展望

1

、全球2025年锂电池需求预计超1000GWH

1

)18年新能源汽车销量破百万,年复合增速超90%

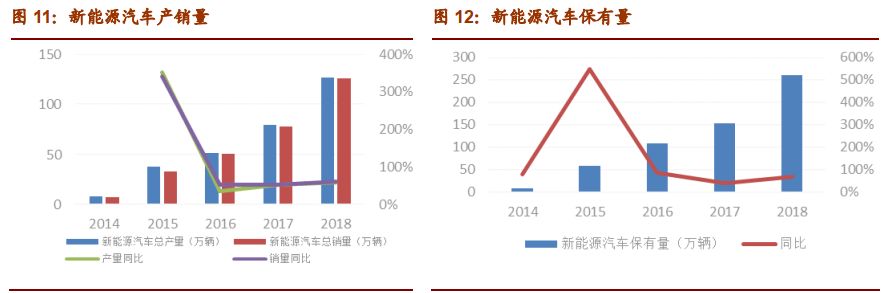

多因素支持下,新能源汽车异军突起,18年销量破百万。

13-16年,国家对新能源汽车的补贴扩大到全国范围,在政策支持下,新能源汽车发展非常迅速,远远超出了汽车行业整体增长速度。尤其是15年,产销量和保有量都飞跃式的增长,全年销量33万辆,同比增长3.4倍。与18年燃油车的疲软表现相比,新能源汽车在18年依旧保持着快速增长,全年销量101万辆,同比增长83%,14-18年,年复合增速超90%。除去政策支持的因素,近年来的技术进步,资本涌入等因素也推动了新能源汽车进一步发展。

2

)各大车企纷纷布局,预计2020年全球销量突破400万

国内产业规划明确,海外车企纷纷布局。

按照国务院的规划目标,2020年我国新能源汽车产量将达到200万辆,新能源汽车保有量将达到500万辆。自主品牌国产汽车是这次电动化的最大受益者,然而,电动车的竞争激烈程度也会随着参与者的增加而加剧,众多外资整车企业纷纷在2018,2019年进入中国,积极布局,推动行业往成熟方向发展。

电动化已是全球趋势。

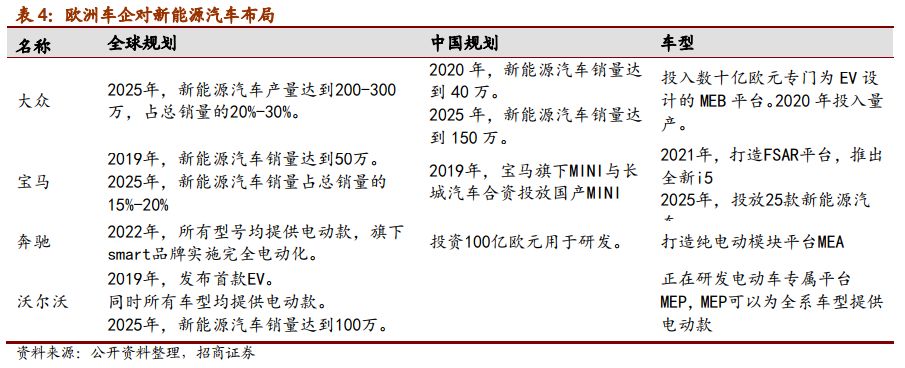

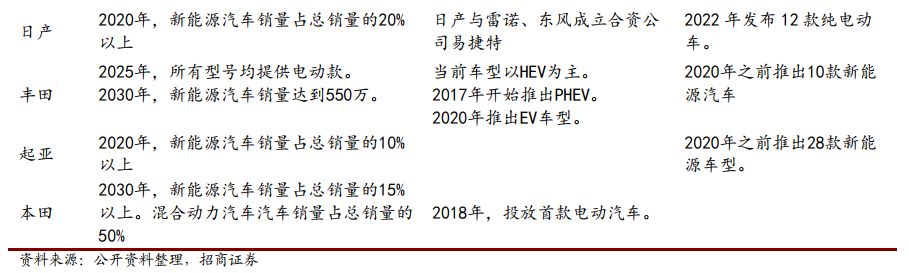

电池、电控、充电技术的快速进步,让电动车相对于燃油的劣势越来越少,而其环保、节能也愈发显著。随着欧洲各国政府相继推出燃油车禁售时间表,全球各大车企也纷纷布局电动车市场。大众计划2025年新能源汽车产量达到200-300万辆,宝马2019年新能源汽车销量预计将达到50万辆。

除了欧洲各大车企外,美国、日本车企也对新能源方向提出了明确的规划,电动车龙头特斯拉计划2020年新能源汽车销量超100万辆。丰田计划在2025年,为所有型号均提供电动款。

自主品牌方面,上汽、北汽、比亚迪最为领先,上汽集团计划2020年年销售新能源汽车60万辆,其中自主品牌20万辆。比亚迪计划在2030年实现完全电动化。

根据各大车企发布的最新规划,我们预计2020年全球电动车年销量将突破400万辆,其中纯电动250万辆以上,至2025年,电动车年销量有望突破2000万辆。

3

)2020年锂电设备空间150亿元

新能源汽车带动动力锂电池行业发展,预计2020年全球锂电池需求250GWH。

中国的动力锂电池产量从2012年的不足1GWH,快速增长至2018年的65GWH,复合增长率高达200%以上。动力电池规模也一跃成为消费电子、动力、储能三大锂电池板块中增量最大的板块。假设2020年全球电动车销量突破400万辆,根据纯电动带电50kwh,插电式带电10kwh测算,全球动力锂电池需求量140GWH,再加上储能和消费电池,锂电池需求量将在250GWH左右。

测算19-20年国内锂电设备增量空间150亿元。

根据宁德时代、比亚迪的发展趋势,我们假设2020年全球动力锂电池需求量的70%由中国企业提供。据了解,目前国内整体动力电池产能利用率仅有40%,龙头企业产能利用率可以达到80%,小厂却只能达到10%-20%,鉴于行业的集中度越来越高,小厂逐步被淘汰,整个行业的产能利用率会进一步上升,假设2020年产能利用率50%。则2020年我国动力电池的有效产能将超200GWh。而2018年我国动力电池的有效产能大约为150GWH(产能利用率按40%算),目前还存在着50GWH左右的缺口。假设1GWH动力锂电池生产线的设备成本为2.8亿元(国产)/3.5亿元(进口),

粗略测算2018-2020年设备增量市场空间大约为150亿元(单GWH按3亿元测算)。

由于行业的集中度呈上升趋势,龙头企业将获得更多的增量份额。

2

、设备降价程度有限,软包未来占有率将提升

2015年以来,单GWH设备的投资额一直呈现下降趋势,但我们认为基本上已经降到极限,但仍需警惕行业整体利润率下滑。

2015-2016年,国内大部分锂电设备都需要进口,单GWH的投资额在6-7亿之间。2017年,先导智能生产的卷绕机达到了国际一流水平,国产卷绕机价格低于进口,这为生产流程节约了成本,单GWH的投资额降到了4亿左右。2018年,国产锂电设备已经可以完成整线交付模式,单GWH的投资额进一步降到了2.8亿左右。如今,设备方面的降价空间已经非常狭窄,而且随着对电池要求的提高、工艺更为复杂的811电池,软包电池即将普及,整体自动化率也在上升,所以单GWH设备的投资额甚至会在未来有所上升。

设备降价更多来自于技术进步带来的成本降低。

首先,国产卷绕机的卷绕效率从12ppm变为了20ppm,最新已经达到33以上,仅这一道工序效率就提升了160%。其次,21AH的基础电芯容量扩大到了32AH,增加了电池的储能量。生产效率的提升,降低了设备数量,从而降低总价值量。

软包电池未来占有率或提升,叠片工艺值得重视。

方形电池一直在乘用车应用领域占据绝对优势,但是软包电池由于高能量密度和安全性的优势,近期占有率也有所提升,特别是在中高端领域,据了解,戴姆勒目前更加倾向于使用软包电池。而软包工艺相对于圆柱和方形,很大的一点区别是省去了卷绕工艺,而增加叠片工艺,我们认为,未来叠片机需求或随软包占有率提升会有增加。目前赢合科技、先导智能均已有成熟的叠片机产品。

五、复盘总结

锂电设备从2015年开始,走出了浩浩荡荡的行情,代表公司先导智能,赢合科技相对、绝对收益明显,15年静态PE均超100倍。特别是先导智能,凭借深度绑定大客户及成功的外延并购,15-17年净利润增幅超250%,市值近300亿元。中国新能源产业链的崛起,充分带动了相关产业链公司的订单、业绩,锂电设备尽享行业红利,而绑定行业龙头的设备公司,在下游产能逐渐过剩,自动出清的状态下,仍有较好表现。

行业将进入成熟阶段,18-20年设备空间150亿元,关注海外布局。2018年,中国新能源汽车销量突破100万辆,从14年的不足10万辆到18年的100万辆,4年增长10倍,作为二阶导的设备供应商也实现了飞速增长,随着基数变大、产能过剩等问题的出现,锂电设备行业将从高速增长回落至平稳增长,甚至下滑,行业内设备公司的估值也将逐渐回落至机械行业平均估值。我们预计,考虑2018-2020年,国内锂电设备公司的行业空间约150亿元。尽管面临行业增速下滑、设备单价、利润率下滑的风险,但汽车新能源化的大趋势较为明确,锂电设备仍将有持续需求,建议关注锂电设备行业,重点关注深度绑定行业龙头,竞争力不断提升的核心供应商赢合科技、先导智能等。未来若估值进一步回落,存在较好买入机会。

019派点依旧,恳请继续支持!