◎作者 | 童博士

◎来源 | T博士教你买保险(DrTbaoxian)已获授权

紫霞说,“我的意中人是个盖世英雄,有一天他会踩着七色的云彩来娶我。”

至尊宝(保)来了,时隔一年之后。

6月1日,悟空保推出了一款重疾险,叫做“至尊保”。至尊保首次出现是2016年。但很快退市,今年换了一家承保公司,重新上市。

有几位朋友问起这款产品,因为它的宣传语写得确实撩人,号称“国民级”、“完胜香港保险”、“产品形态,产品责任,产品性价比在市场上依旧遥遥领先,独一无”。在其官网的产品介绍里边还附了一张图:

哇,哇,哇,比较了至尊保和香港保诚的危疾终身保,同样保额,保费少了一半呢。划算!赶紧买!

冲动了有木有?

可是,这两个产品根本不一样,一个有身故赔付,一个没有,整个定价成本完全不一样的好不好。啥意思?就是说,假如某人买了50万危疾终身保,哪天身故了,可以赔50万;至尊保,只赔重疾不赔身故。既然要做比较,这样巨大的差别,官网竟然只字不提!

在给客户做方案时,经常有客户请我推荐最具性价比的产品。这是人之常情,但里边有两个问题需要考虑。

首先,什么是性价比?一个产品定价1000元,另一个产品定价2000元,你能说1000元的更有性价比吗?不能!因为必须兼顾性能。两个产品,一个性能为1,定价为1,;另一个性能为0.3,定价是0.5,你能说后者性价比更高?

不用扯到香港,我用大陆一款产品给大家看一下至尊保在保障范围上的差别:

所以,你说至尊保重疾险便宜,我认可;要说它如何“完爆”、如何性价比高,大家心中自有评判。

香港也有不含身故赔付的重疾险,例如宏利人寿的自在生活危疾保,作者不比,拿出两个完全不一样的东西作比,压根不提背后的性能差异,不知是啥企图。

所以,客户考虑的性价比,一定是综合性价比,就是物有所值。可以选择至尊保,但是一定要清楚它保什么、不保什么。合理决策的前提,是清晰理解。

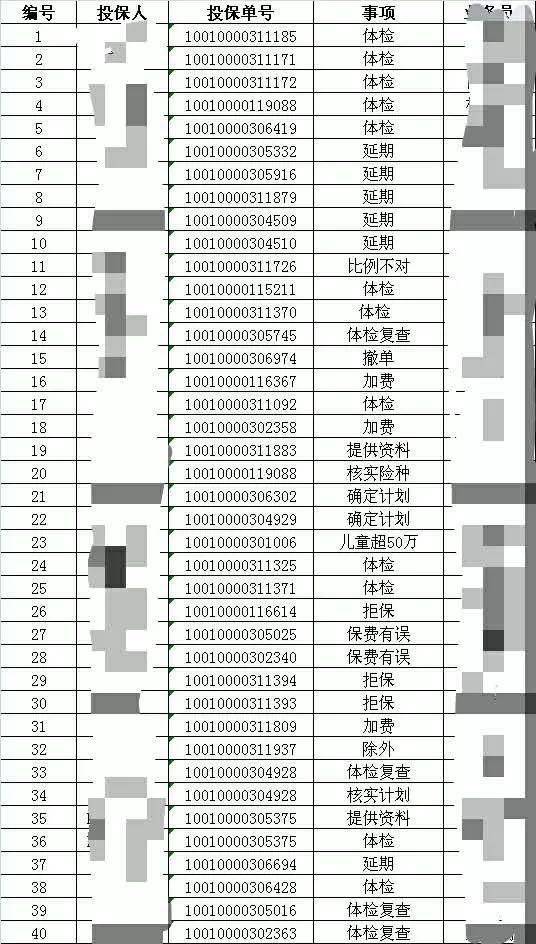

第二,性价比最好的产品,你是不是能够拥有?短期消费型的产品,保险公司可能处于抢市场、收集客户信息的目的而去推广,例如现在一些医疗险、免费赠送的意外险等。长期的险种,没有哪家保险公司明知亏本还在卖的。通过健康核保,控制风险就是途径之一。下图就是某款消费型重疾的核保反馈:

如果你不吸烟、身体好,那真是你在挑保险公司,产品、公司随便挑。如果有体况,选择的余地就会小很多。所以,一些费率很低的产品,对于有体况的客户加费或者器官除外承保后,性价比就未必高了。

所以,撇开保障范围、核保尺度,简单对比“性价比”没有任何意义。

这两年互联网保险如火如荼,以至尊保重疾险为例,据报道,上线1小时,保费规模突破100万元,上线第1天,突破300万元,上线第3天,突破1000万元。

各类互联网销售平台、APP层出不穷,但是眼下的互联网保险,更多的只是“互联网保险销售”而已,利用互联网的快速传播和便捷完成一次“交易”。甚至为了交易,在宣传上夸大、歪曲、误导。

还是以至尊保系列为例,该款重疾险的等待期为180天,目前业内大部分重疾险等待期是90天,但是悟空保的官网宣传语还大言不惭地说“等待期短”。

至尊保终身寿险,也是号称“完爆香港保险”,对比的竟然是香港友邦的充裕未来,人家是一款分红险好吗,没有身故保障杠杆。这样的非同类比较,会让业内人士笑掉大牙的!

还有意外险,宣传的也是“完爆香港保险”。

这倒是实话,但是大陆的意外险是普遍完爆香港意外险的。因为香港意外伤残的划分非常粗略,例如车祸导致一侧全肺切除,香港的意外险一份钱赔不到;但大陆意外险的伤残等级分为10级281小项,一侧全肺切除属于4级伤残,可以赔付保额的70%。

所以,如果要宣扬自己产品好,要取乎上,而不是取乎下。但是因为普通大众与保险行业之间有巨大的信息鸿沟,很多人难以看破。

保险价值链有很多环节,销售是其中一环。这一环相当重要,因为很大比例的保险纠纷,是在销售阶段埋下的隐患。作为保险销售,时刻警醒的就是要避免销售误导。

除了销售之外,前期的保险咨询、核保评估、售后保全以及理赔服务,都是保险环节中的重要部分。说到底,只有解决了客户与保险之间的信息不对称,以最高诚信为原则,客观中立地为客户带去更加符合其需求的保险方案,才是保险销售存之久远的正途。

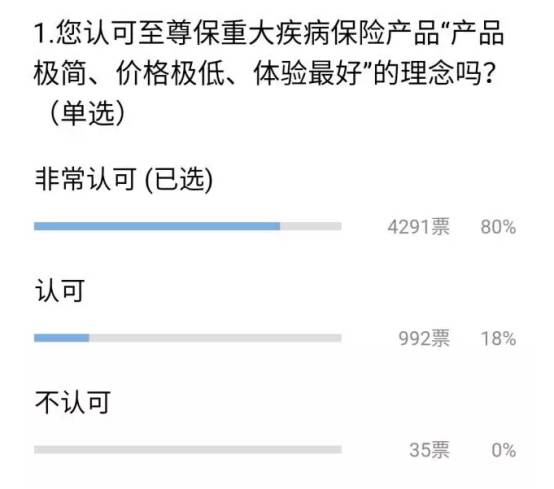

曾有一个调查,问大家是否觉得至尊保性价比极高,答案是这样的:

同样的问题,读完此文,您的答案是:

童博士 — 中山大学博士,资深保险经纪人,国内知名保险经纪公司高级合伙人,专注于为城市中高端客户提供风险解决方案。