点击上图,抢先报名本期潮汐公开课

文 | 天风宏观团队

来源 | 雪涛宏观笔记,ID:xuetao_macro

编辑 | 扑克投资家,转载请注明出处

导读:本轮周期最大的特点是:规模以上企业经历了资产负债表的修复后,扩产意愿不强。A股中游上市公司的财报数据也证明:集中度提升越快的行业,资本支出的意愿越低。尽管产能利用率在提升,但产能没有扩张,利润周期和库存周期没有传导到产能周期。

中国经济仍然是一个高度信贷依赖型的经济体,在参数改变之前,空中加油的新周期难以出现。从历史来看,今年更像是一个拉长版的2013年,方向上是经济向下+利率向上,但时间比2013年更长,幅度比2013年更缓和。

春节之后,我们去各地调研了一些中游企业,发现这轮周期最大的特点是:企业经历了资产负债表的修复后并不扩产,企业把利润用作研发、现金储备或派息,不愿意像2010-11年一样大规模扩产。

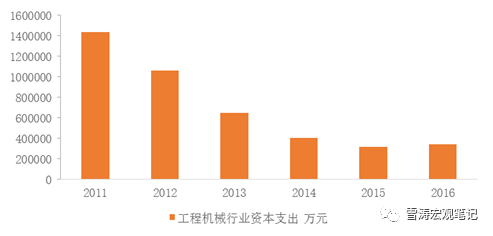

其中的一个典型是工程机械行业,前几轮库存周期都伴随了产能的大量扩张,比如2009年四万亿之后2010-11年,三一重工、中联重科为代表的工程机械企业经历了一轮产能大扩张。但这次不一样,根据我们的调研情况,尽管16-17年工程机械同比销售数据很好,但产能扩张并没有发生。

下图是工程机械行业上市公司2011-16年的资本支出数据,2016年工程机械行业的资本支出仅为2011的四分之一。

图1:工程机械行业资本支出下降

不仅是工程机械行业,我们发现:大企业经历了行业集中度提升和资产负债表修复之后资本支出的意愿下降,是中游行业的普遍特点。

调研过程中有一家做装配式建筑构件的企业令我们印象深刻。该企业原材料主要是钢材(型钢),技术附加值不高,但在去年至今原材料涨价45%的情况下,利润没有被挤压。调研中得知该企业从两年前就已经原材料零库存,以原材料价格定产品价格,也不扩产,以销量定产量,只赚产业链利润加成。一个附加值不高的企业能做到这一点,原因是该企业的6个竞争对手倒了4个,它比剩下的2个加起来还要大。

微观上的道理很清楚:跑马圈地的时代过去了,进入到剩者为王的时代。

市场化出清后,行业集中度提升,行业进入的壁垒也在提高,更少的企业分同样的蛋糕,每个企业获得更多的份额,企业大规模扩产再投资的意愿自然就下降了。

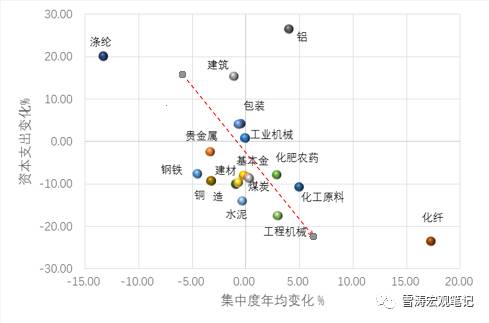

我们研究了A股中游行业上市公司从2012年到2016年的财务报表,发现一个重要的规律:行业的集中度提升得越快,资本支出的意愿越低。

图2:行业的集中度提升得越快,资本支出的意愿越低

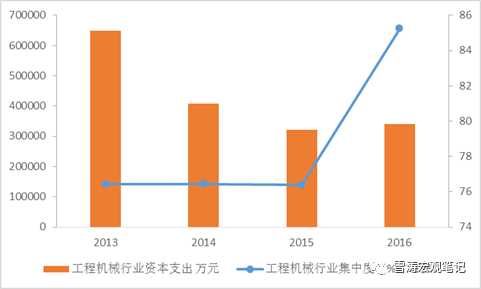

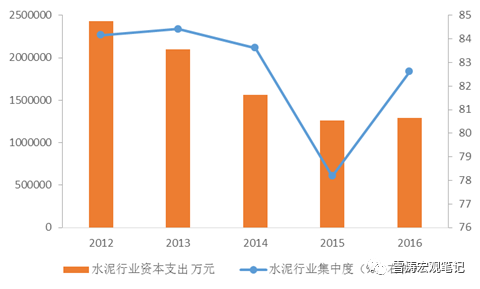

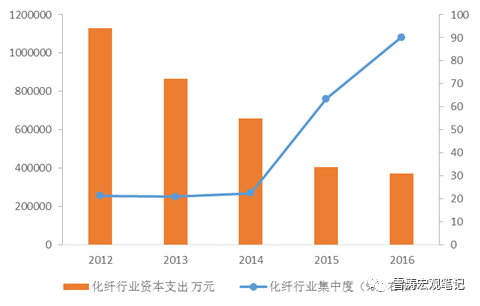

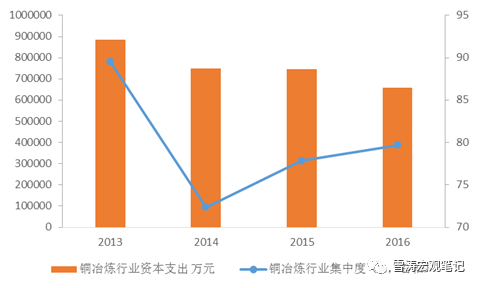

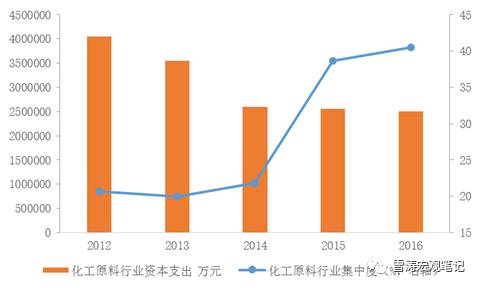

具体来看,工程机械行业的集中度(CR4)从2013年的76%提升至2016年的85%,但是资本支出从64亿下降到34亿。水泥行业的集中度(CR8)从2012年的84%下降到2015年的78%,2016年又提升至82%,但是资本支出从12年的243亿下降到16年的129亿。化纤行业的集中度(CR4)从2012年的21%提升到2016年的90%,但资本支出从113亿下降到37亿。铜冶炼行业的集中度(CR3)下降后升,资本支出从88亿下降到65亿。化工原料行业的集中度(CR8)从20%提升到40%,但资本支出从405亿下降到250亿。

图3:工程机械行业资本支出变化VS行业集中度变化(CR4)

图4:水泥行业资本支出变化VS行业集中度变化(CR8)

图5:化纤行业资本支出变化VS行业集中度变化(CR4)

图6:铜冶炼行业资本支出变化VS行业集中度变化(CR3)

图7:化工原料行业资本支出变化VS行业集中度变化(CR8)

经历了一个资产负债表的修复和利润的复苏周期之后,虽然产能利用率在提升,但产能没有扩张,也就是说利润周期和库存周期没有传导到产能周期。行业的竞争格局稳定之后企业的资本支出增速下降,可能是周期行业的共同归宿。

微观上,企业资产负债表修复之后不扩产,对应了宏观上制造业实际需求的疲软。尽管基建投资和地产投资很强,但制造业投资和民间投资偏弱。2016年Q2以来工业企业利润同比增速转正,但如果抹去工业品价格的上涨因素,工业企业主营业务收入的同比增速并没有变化,这说明工业企业利润的复苏主要是“价”的修复,而不是“量”的拉动,来自中下游企业的实际需求仍然疲软。

2017年是偏弱的宏观+改善的微观,但中国经济高度信贷依赖型的模式没有改变,2013年之后的经济增长靠的不是效率提升,仍然是信贷扩张。在经济这台机器的基本参数(债务、杠杆、土地)没有改变的情况下,一个空中加油的新周期就难以出现。从历史来看,今年更像是一个拉长版的2013年,方向上是经济向下+利率向上,但时间比2013年更长,幅度比2013年更缓和。

图8:利润周期的价格幻觉

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容