报告发布时间:

2020年11月15日

类比历史三轮信用违约潮,本轮“国企信仰”打破对A股偏“长多”

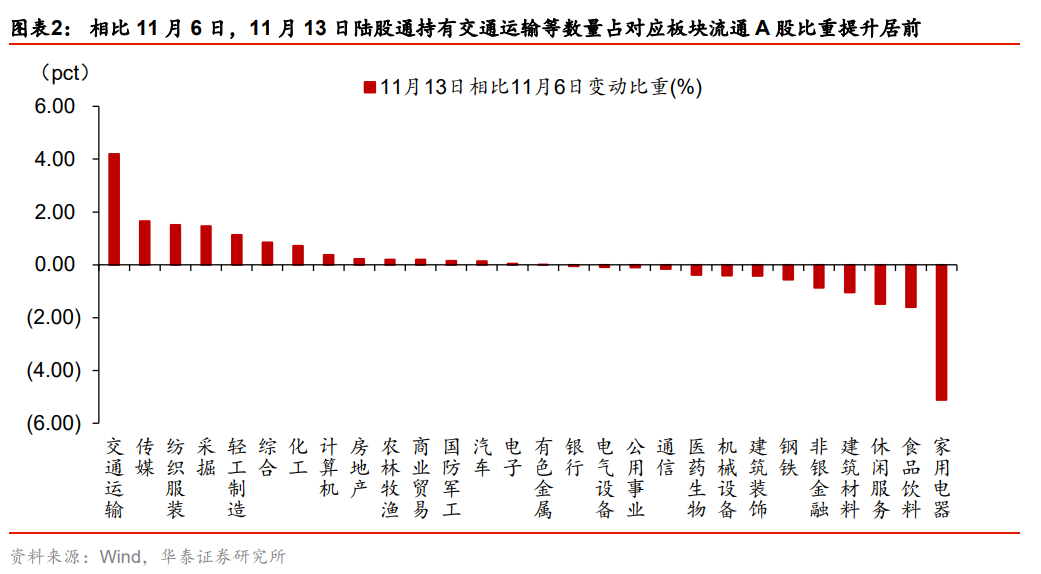

上周市场焦点从拜登交易转向疫苗交易、平台经济反垄断,再转向信用违约,银行/非银/煤炭等关键板块下半周起调整,成长风格具有韧性。类比14超日债等、16产能过剩行业、18民企三轮信用债违约潮,沪指短期风险偏好或受压制,非银与“暴雷”板块冲击或更大,但或无碍中期趋势;本轮的差异在于,三大周期指引信用偿债压力非“至暗时刻”,偿债意愿问题引发市场关注,中期或引导存量资金向长久期高资质利率债与权益摆布。

市场特征:在低估值“避雷”与高估值“兑现”之间寻找平衡

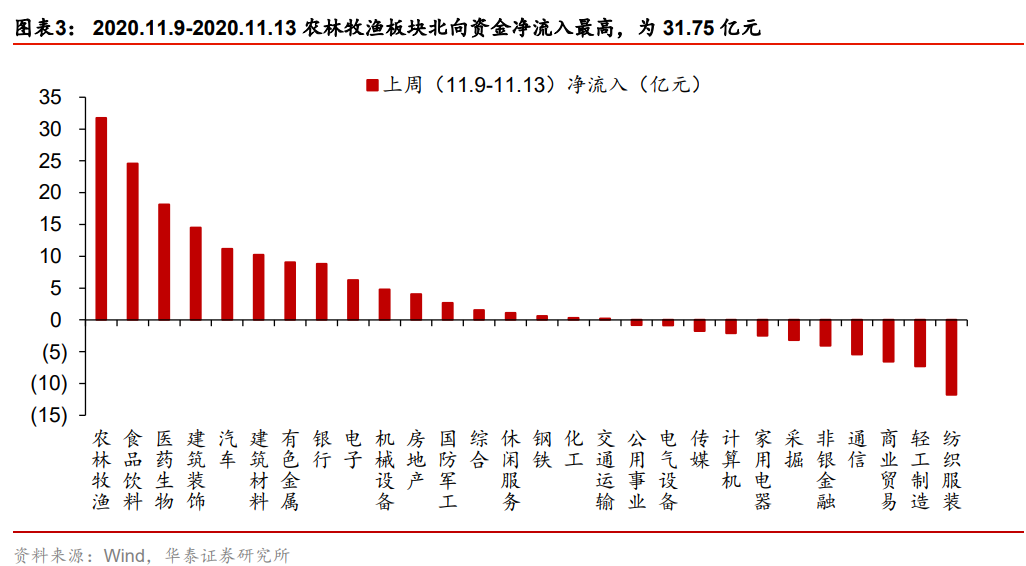

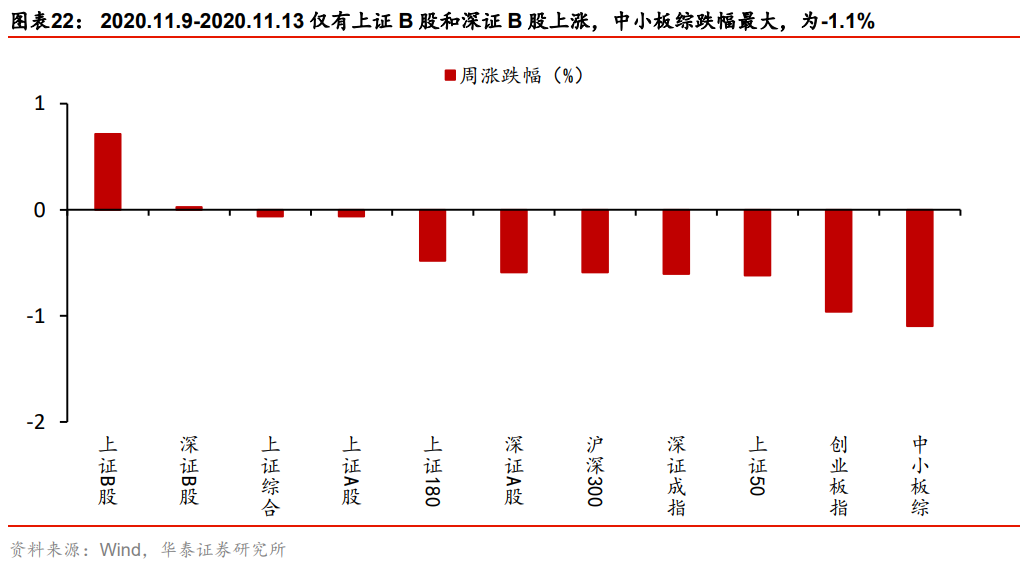

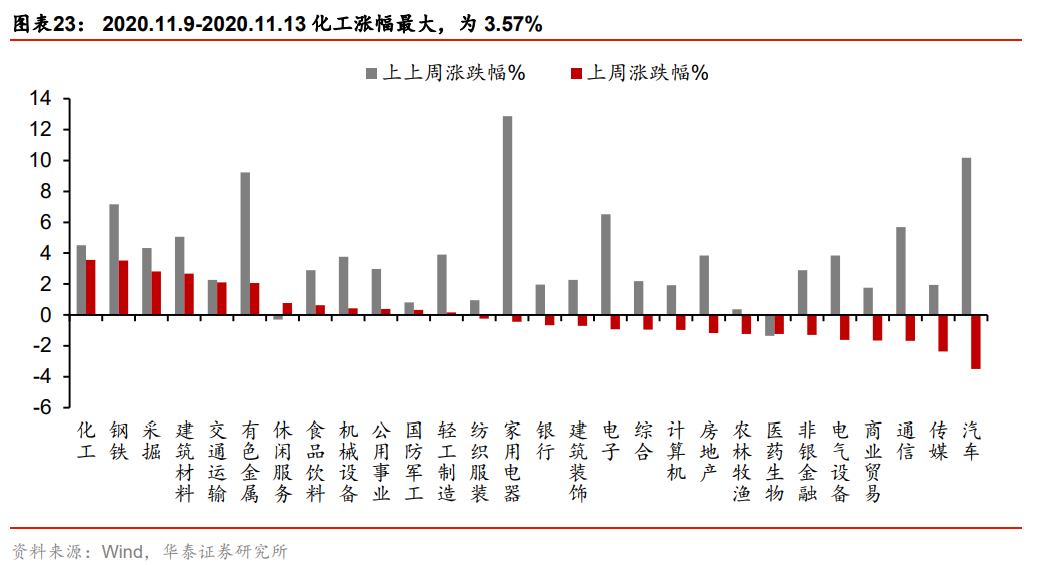

上周内外焦点事件密集,沪深300vs创业板指跷跷板效应再现,周一拜登胜选下科技股强势,周二与周三辉瑞疫苗捷报与平台经济反垄断压力下,疫苗受益高估值板块承压,石油/航空/银行等疫苗重创链强势,周四与周五永煤信用债违约发酵下,银行/非银/煤炭等再度承压,成长再度占优。从整周维度看,工业金属、航空表现最强,汽车整车与疫苗表现较弱,市场交易风格的跷跷板效应,反映整体资金面比较稳定之下,机构调仓的速度在加快,但低估值板块资产质量和“伪低估”的担忧上升,疫苗问世的大趋势下高估值板块又有盈利兑现的压力,市场在双边逻辑对垒下寻找平衡。

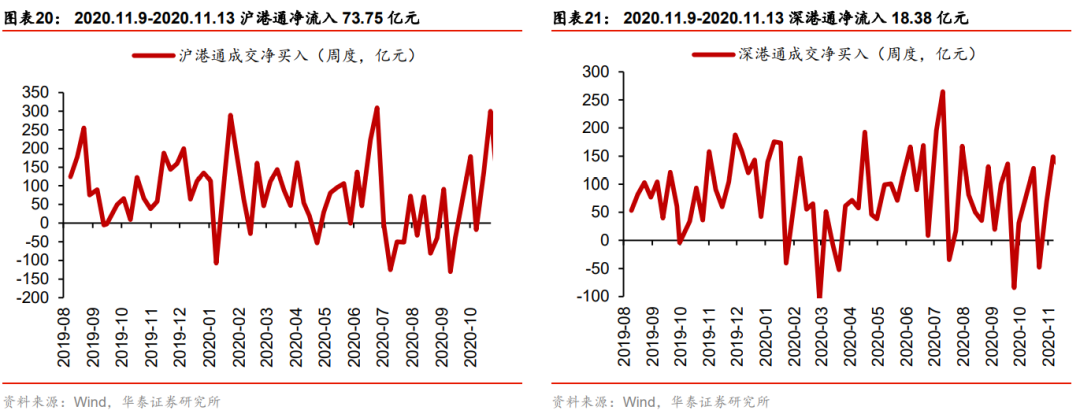

资金特征:外资流入放缓,但前瞻指标好转

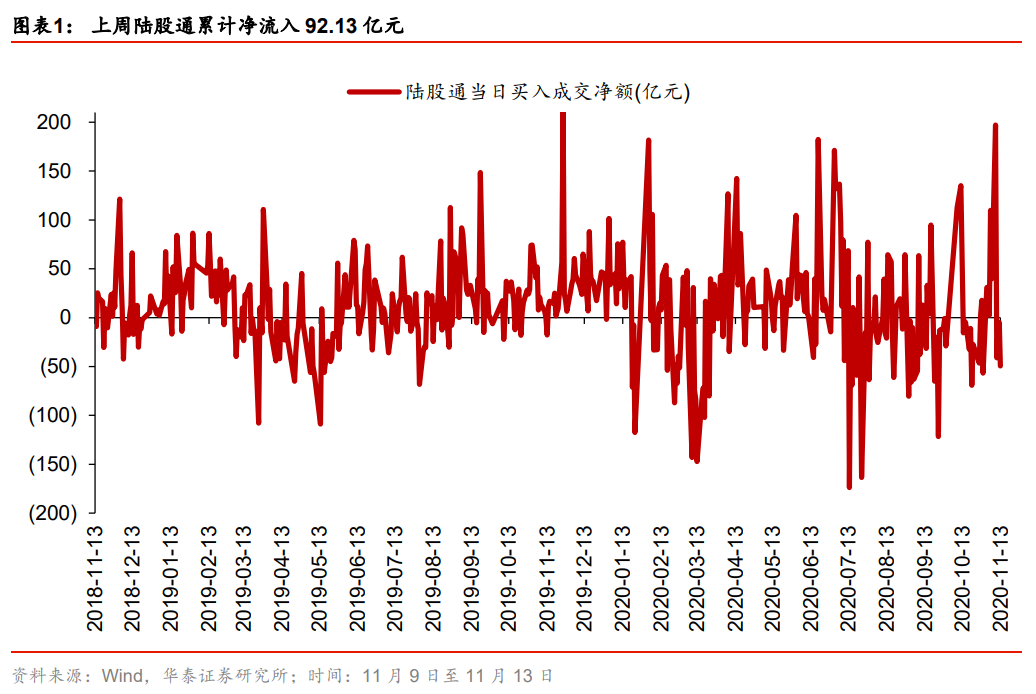

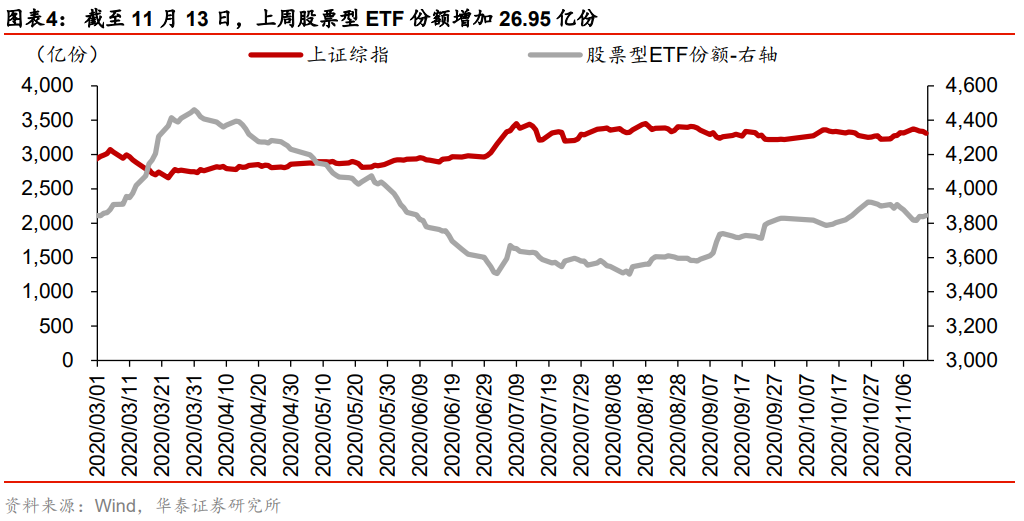

上周北向资金净流入92亿,较前一周回落,周一中美贸易关系改善预期下大幅流入后连续四天流出;上周新成立偏股型基金328亿份,环比减少;上周融资净买入111亿,环比小幅回落,两融成交占比(9.6%)环比上升;产业资本上周净减持(181亿)较前一周收窄,但仍处年内高位。当前中美长端利差仍维持高位,大选落定与疫苗进展提振风险偏好,VIX回落至23,同时AH溢价降至140以下,三者均指向北向资金后续热度有望回升。

14/16/18的信用违约潮对A股构成短期压制,无碍中期趋势

参照14/16/18三轮信用债违约高峰年份,1)短期A股风险偏好受此类事件压制明显,14年“超日债”事件(2014年3-4月)、16年产能过剩违约潮(2016年3-5月)、18年民企违约潮(2018年3-6月)期间,沪指期间最大回撤幅度分别为3.9%、8.0%、14.0%,非银与违约“重灾”板块(14年光伏、16年钢铁、18年环保)跌幅更大;2)中期A股趋势未受明显扰动,14年超日债违约后A股短暂回调后进入周期股牛市,16年钢铁煤炭违约潮后A股进入慢牛,18年市场主线为贸易摩擦与主动去杠杆。

考虑差异性,本轮信用违约风波对A股或“长多”

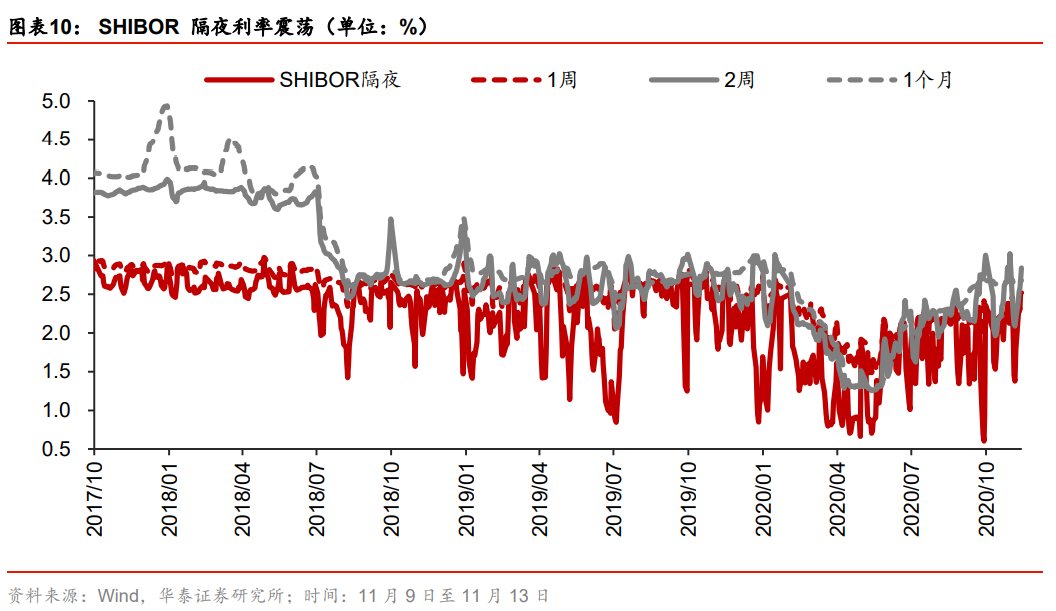

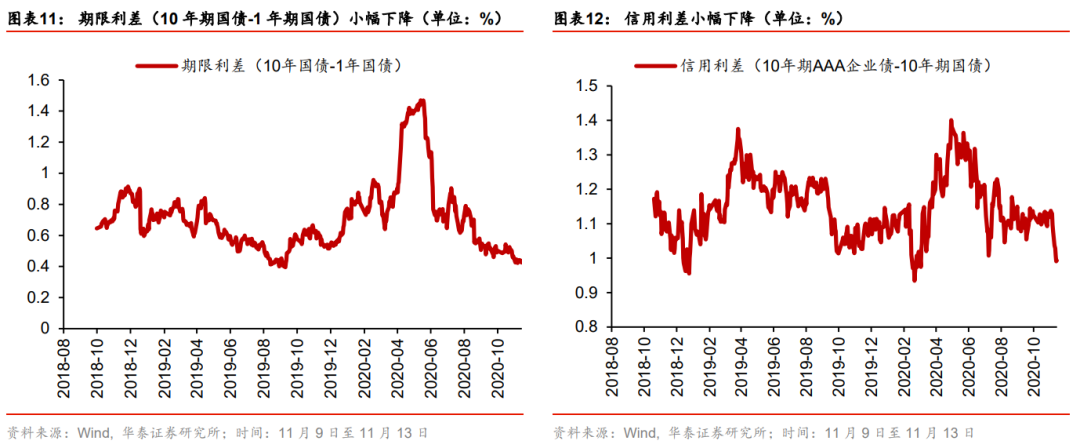

本轮特质在于,经济周期(向上修复)、信用周期(信用政策结构性收紧但社融仍在高增)、到期周期(今年非信用债到期高峰)环境下信用债偿债压力尚较温和,永煤等违约主体有资产转移与逃废债可能,这意味着信用违约对于A股的传导,或不同于以往对重灾行业基本面的担忧,而集中在广义基金产品赎回的连带流动性压力,和对“踩雷”银行/非银资产质量的担忧,短期顺周期风格回归或遇抵抗,但中期,长久期高资质利率债与权益的性价比边际提升,长端国债利率或边际压低,信用利差回归合理定价。

行业配置:把握年末外资+机构调仓双主线,继续推荐五大链条

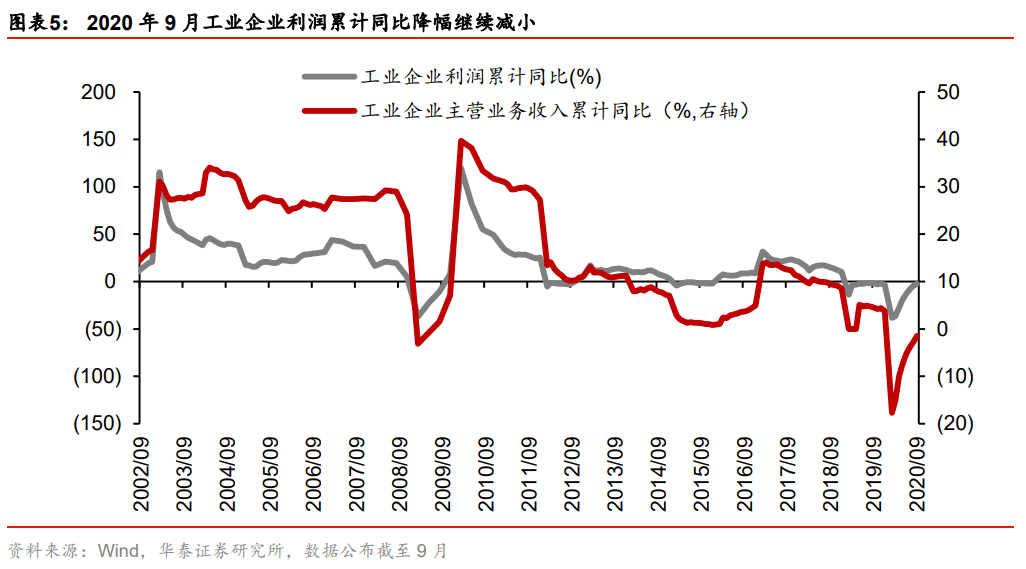

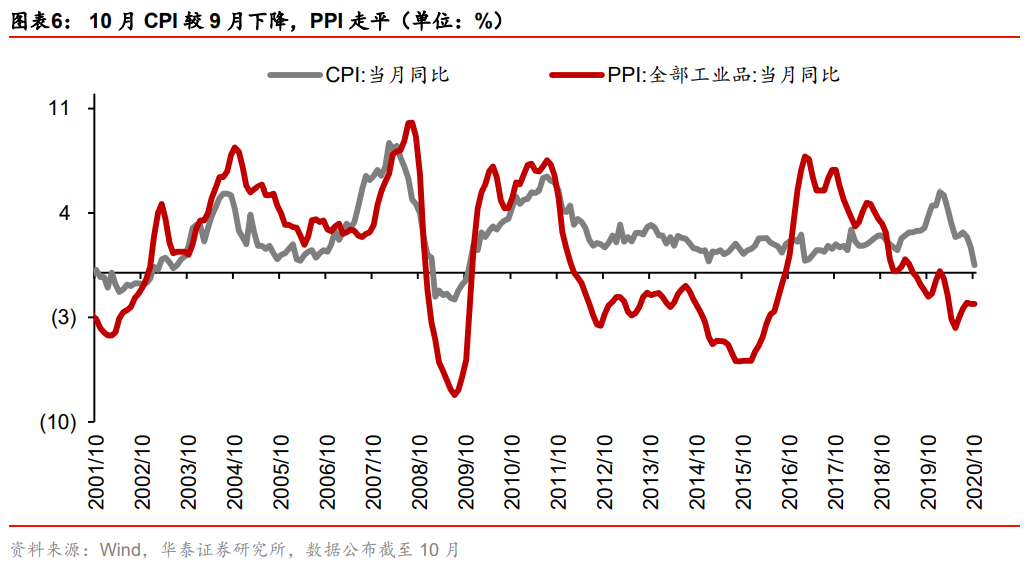

10月企业中长期贷款同比高增表征信贷需求进一步回暖;M1同比延续上行指引明年上半年PPI回升与补库。11.13美国新增病例突破19万例,在疫苗正式问世前,国内供应链及出口优势均有望持续。外资+机构调仓行为有望成为年末双线资金主力,对应偏景气板块与偏价值板块的表现。配置上短期关注十四五等催化的科技,持续推荐β+α逻辑的五大链条:汽车产业链/制造业投资链/新能源链/大金融/长三角区域。

风险提示:

内外疫情反弹;中美关系压力增大;市场避险情绪升温

风险提示

内外疫情反弹,景气修复进度不及预期;中美关系压力显著增大,外资大幅流出;市场避险情绪升温,资金大幅流出风险资产。

指数研究系列 :

【20200922】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】

三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

信号与噪声系列 :

【20201025】机构抱团二次松动后的A股交易模式——信号与噪声系列之一百九十期

【20200920】

节前+会前交易模式,政策敏锐度或提升——信号与噪声系列之一百八十七期

【20200628】

金融股的β和α逻辑或开始兼具

——信号与噪声系列之一百七十五期

【20200621】

增量资金有望助力指数上台阶

——信号与噪声系列之一百七十四期

【20200614】国内外疫情反弹后的A股支撑与压制力

——信号与噪声系列之一百七十三期

【20200607】主力资金或在调整仓位机构

——信号与噪声系列之一百七十二期