具有地产并购之王称号的融创中国,土地储备从2015年的2719万平方米,增长到2016年的7291万平方米,销售额从2015年的682亿增长到2016年的1506亿;碧桂园在2016年新增土地413宗,销售额从2015年的1402亿飙升到2016年的3088亿。

这些数字背后,是疯狂的并购!

近两年来,房地产行业并购重组案成倍增长。2016年,房地产行业并购案宗数为198宗,涉及金额为4014.83亿元,同比上升43%……

并购

成为推动地产行业

产业升级的

主要力量

当土地市场面粉贵过面包,买地不如买公司的投资逻辑开始发酵,产业资本涉足地产收购,上市房企并购整合速度加快。

近两年来,房地产行业并购重组案成倍增长。2015年并购案宗数为343宗,涉及并购标的物价值为2815亿元。2016年,房地产行业并购案宗数为198宗,涉及金额为4014.83亿元,同比上升43%。

这意味着数百家企业涉及地产行业的并购重组案。在上述并购中,涉及包括中信地产、中海地产、华润置地、保利地产等央企地产并购重组交易。在众多收购案中,以标杆房企收购中小房企项目股权的并购案较多。

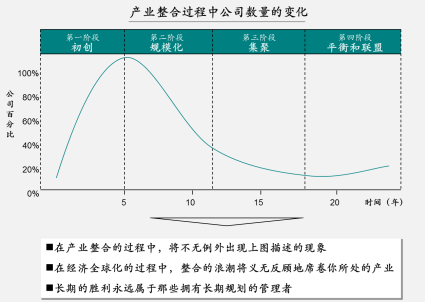

在并购的背后,是房地产行业整个产业的生态发生了急剧地变化:行业从诸侯割据阶段走向了规模化、集聚的阶段,追求规模和垄断力,突出表现就是利润大幅度下降、房企数量大幅度下降、TOP10房企销售额占据市场份额的18.72%。

由此,我们可以判断,靠拼招拍挂举牌拿地换取土地升值红利,进而变现成房企利润的时代已经结束。行业毛利率不断下行,在成本控制的源头,房企开始合作拿地、收购、买地产股来增加土地储备,并布局多元化投资,来实现保住利润红线,进而扩张的战略。

从收购的对象而言,有三类企业成为被收购对象的概率较高。具体为:产品类型偏高端周转率较慢的企业,其销售压力大;前期拿地过于激进导致成本构成较高而影响销售资金回笼的企业,或盲目多元化扩张,导致房地产主营业务受到影响的企业;还有一部分则是资信不太好、贷款受限的中小企业,由于难以获得银行贷款,因此面临资金压力。

从目前看来,规模较大的开发商在2016年成交量上涨的情况下,积攒了大量的资金,可以收购兼并小的开发商。因此,预计2017年房企并购依然会热潮涌动。

地产项目

并购前、并购中、并购后的

关键影响因素

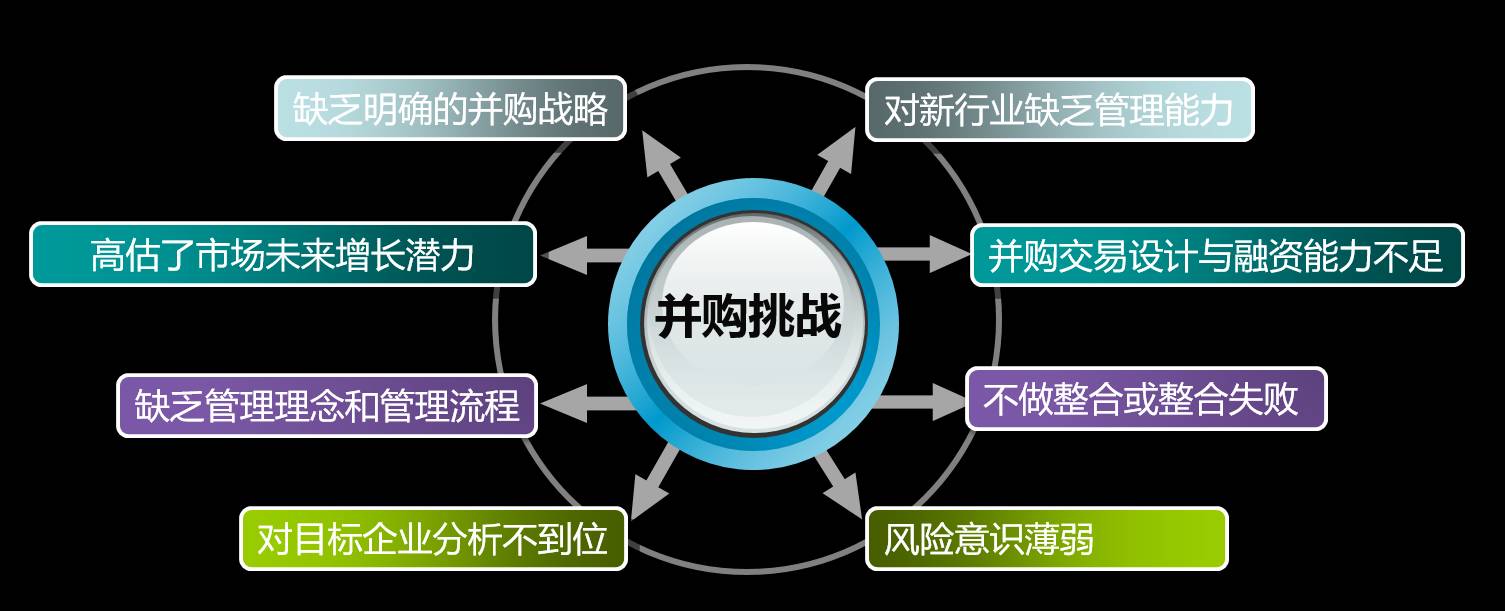

并购是企业的重大经营行为,过程复杂、周期冗长、风险极高。

以融创中国为例,融创在2016年持续发力,发起多宗收购案,收购交易对象包括金科股份、融科智地等;2017年伊始,又入股链家、乐视等企业,涉资数百亿元。我们现在看到融创中国被称为行业“并购王”光鲜的背后,也是在2014-2015年经历了绿城、佳兆业两起收购失败的重大打击、并购能力得到快速煅炼之后终于“武功大成”。

以融创收购绿城和佳兆业事件来看,都有着相同剧情:高调进驻收购标的公司,积极投入重金相助,融创上海总经理田强到绿城当了近一年的总经理,融创执行总裁黄书平到佳兆业当了半年的总经理,却在尽职调查或并购过程中与创始人几度剑拔弩张,最后双方和平“分手”,融创在不到一年的时间内,上演了两出相似的剧情,最终都以失败告终。

据媒体报道,当年在融创主导接手绿城的这100多天,绿城致使客户担忧不满,合作伙伴委屈且受到了不合理的对待,很多基本承诺以及与地方政府所签协议都无法得到有效的实施。收购绿城失败,另外的重要原因之一就是文化不兼容。在长达半年的收购拉锯战中,融创的激进销售风格和操盘方式受到绿城强烈反弹。同时,集团公司的整体收购方式也令并购变得庞大而复杂,难度系数过高。

而这两起的收购失败,占据了大量的精力和资金,对于融创中国当年的业绩增长影响非常明显,2014年度和2015年度的经营业绩没有得到快速增长。

对于房地产企业而言,并购前、中、后三个阶段面临着重要挑战:

●

并购前:拿地决定生死

A.城市筛选:除了一线和热点二级城市之外,还有哪些城市可以进入?如何选择?

B.项目选择:将拿地权限下放权利给区域?但如何有效规避拿地的盲目冲动?

●

并购中:细节决定成败

C.风险识别:如何识别尽职调查中的常见问题与灌水伎俩?

D.交易结构:资产收购还是股权收购?如何做好整体税务筹划?

●

并购后:内功决定速度(拼管理拼机制)

E.快速整合:和合作企业如何划分管理边界?如何构建统一的运营管理规范?

F.潜能激励:如何将数字博弈游戏变成挣钱(分钱)模式?

战略布局:城市选择之道

并购和战略布局紧密相连。通过并购,可以进入新城市,扩大品牌知名度,也可以通过并购提升区域的竞争力。除了一线和热点二级城市之外,还有哪些城市可以进入?如何选择?毫无疑问,这是众多追求持续发展的房企普遍关注的问题。

在房地产市场新形势下,房企城市进入研判不再是基于单个城市,而应基于城市群、从地理经济学的角度去分析区域经济势差、分析核心城市的虹吸效应。以珠三角城市群为例,我们可以看到,深圳的虹吸效应远高于广州,对周边城市的经济辐射和带动作用明显更强,由此形成的态势是,东莞、惠州等城市均属于临深片区而非临广,这些城市也因临深而房价大幅上涨。

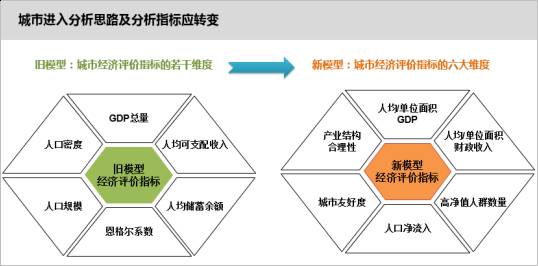

传统的城市进入模型的分析指标已经不能很好的解释这种现象了!我们需要新的更合理的指标作为房企城市进入经济维度的判断标尺。

明源地产研究院经过深入的数据挖掘及研究分析,确立了新的房企进入研究模型,提炼了六大新的核心经济指标,如下:

在上述模型中,我们通过经济、市场和房价等多个视角,形成了人口净流入、城市友好度、产业结构合理性、人均/单位面积GDP、人均/单位面积财政收入、高净值人群数量等六大维度,共计15个指标对城市的潜力进行综合评判。明源地产研究院对中国珠三角、长三角、环渤海、海西等超级城市群的虹吸效应进行了分析和数据研究,相关研究成果将在后续进行发布。