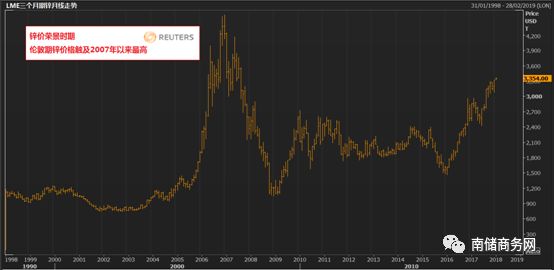

锌价新年伊始便石破天惊,在伦敦金属交易所(LME)首周交易中创下10年新高每吨3,380美元。

锌价新年伊始便石破天惊,在伦敦金属交易所(LME)首周交易中创下10年新高每吨3,380美元。

能与锌价的这个高位相提并论的唯一历史参考水准,是在2005-2007年牛市期间,LME三个月期锌所触及的4,600美元高位。

几乎没有人预期锌价会重回那一极值,但基金还在增持伦锌和沪锌仓位,说明仍有许多人押注锌价持续了两年的多头行情尚未退烧。

他们显然同意高盛的看法,高盛已将未来三、六和12个月的锌价预估分别上调至每吨3,300美元、3,500美元和2,800美元。

即使供应面在锌价上涨两年后开始有愈来愈多的回应,高盛的看法却是“市场甚至可能在今年下半年变得更加紧俏”。

自高盛发布上述预测后三周以来所发生的事件,只是更加强化了该行所传达的核心讯息。

LME期锌价格图

LME锌库存与现货及三个月价差图表

LME价差再度收紧

2017年最后两个月,LME锌跨期价差稳步收窄,截至12月中旬,指标现货与三个月价差报10美元正价差,而10月份时曾达到91美元逆价差。

鉴于LME注册库存日渐下滑,这种价差结构看起来不同寻常。

这要么表明有更多锌正在前往LME仓储网络的路上,要么说这只不过是曲线近端多空仓位暂时的不匹配而已。

现在看来,后一种解释最有可能。

新进入LME存储系统的锌绝对数量为零,而时间价差已再度收紧。

比如,现货与三个月期货价差上周收报26美元逆价差。

LME期锌价差继续收紧的情况看起来几乎不可避免。

不但整体库存依然几乎每天都在微幅下降,而且周五的LME库存报告显示,有25,075吨净新仓单被注销,因准备外运实货。

所有仓单注销的情况都发生在新奥尔良,不过这不应令人震惊,因为整个系统剩余的180,325吨锌库存中,只有1,700吨没有存放在新奥尔良。

剔除已注销仓单,LME中的“有效”库存现在只有139,250吨。

当然,这个水平仍高于去年7月的低位69,850吨,但由于10月中旬以来就没有新进库存,因此交易所库存流动性就成了锌供应短缺题材的一个焦点。

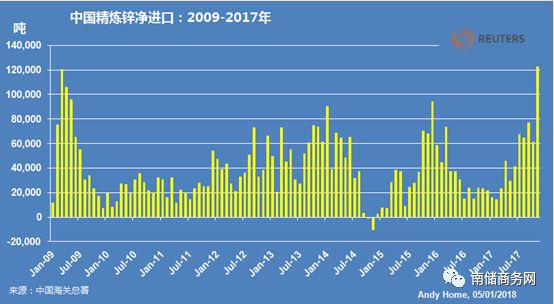

中国精炼锌净进口图表

中国锌进口荣景

虽然现货锌较期锌重现溢价,但LME可交割的库存却极少,一个可能的原因是中国锌进口大幅回升。

中国2017年上半年的金属进口非常低迷,净进口实际上较上年同期减少40%至17万吨。

的确,中国缺乏进口兴趣是锌多头题材的一个重要障碍。

但这种趋势在7月发生逆转,当月精炼锌进口大幅加快。

11月净进口触及122,600吨,为有史以来的最大单月进口量,打破2009年3月创下的前纪录120,000吨。

11月进口数字受到从西班牙进口50,903吨锌的提振,这使西班牙成为中国2017年前11个月的第二大锌供应国。第一大供应国为澳洲,澳洲是中国进口商更为传统的供应来源。

2015年和2016年,中国从西班牙的锌进口量均不到10,000吨,就算11月涌入市场是一次性的情况,也让人感受到金属走出交易所外统计暗处,填补供应链缺口。

沪锌除了三个近月合约之外其他合约都呈逆价差,而且注册库存也接近历史低位。

上周出现了一些补充库存的活动,但上海期货交易所库存仍在77,383吨,较去年同期低82,000吨,较2015年1月低130,000吨。

不论是在锌矿还是精炼锌方面,中国本身就是主要产锌国。

但中国应对实货紧张及价格上涨的能力,受到持续推进的环境治理行动的严重限制。

虽然中国的锌矿“在此前的周期中被作为生产调节者”,但高盛分析师认为中国的锌生产在这一特别的价格周期“让人失望,而且未来只会缓慢增长”。

惟有上涨一途?

LME库存稳步减少,加上中国进口激增,再度为看涨锌价的多头提供依据。

然而,从LME期权市场看来,这种乐观看法是有期限的。

买权拥有买进的权利,并不完全出人意料的是,在接下来五个月的每个月里,行权价在4,000美元、4,400美元及4,500美元等价位都存在未平仓合约。

但过了6月以后,行权价在3,800美元上方的未平仓合约几近消声匿迹,意谓着认为锌价将在年中前后触顶的,并不只有高盛一家。

在2018年买权热度图当中,惟一的例外是12月有四口(100吨)行权价在5,000美元的未平仓合约。

这部分未平仓合约的规模相对较小,却突出表明锌金属的多头力道将比外界预估的更持久深远。

是否就是多头荣景?

很可能,在LME库存趋势转变前,实货及纸货市场(paper market)连袂所展现的紧俏之势,看来将成为主导未来几周乃至几个月锌市的主旋律。

(来源:路透中文网)

南储商务网

致力于让信息创造价值

为大宗商品客户提供行业资讯

研究咨询和电子商务等线上化服务

官方网站:www.enanchu.com

点击左下角“阅读原文”可进入手机南储商务网