作者

|

周志良

来源

|

高特佳投资

透析(血透)行业是个高速增长的赛道。当然也存在国产替代进口难、约束条件多等问题。今天,高特佳业务合伙人周志良,将对透析行业的投资逻辑,血透行业概况、价值链进行详细分析。欢迎各位留言,交流你对这个行业的观点和看法。

投资逻辑

➤ 透析(血透)行业是个高速增长的赛道。国家鼓励血透中心向连锁化、集团化发展,向民营资本开放,民营的发展将远超公立医疗机构。

➤ 主流透析产品的进口地位难以迅速被国产替代,进入壁垒较高。关注细分领域技术创新型的投资机会。

➤ 独立血透中心增长空间大,但约束条件多。关注运营管理能力强的投资标的。

-

审批门槛依然存在:需要省级及以上卫生部门审批;

-

难以密集复制:每家血透中心覆盖的区域(比如县),ESRD 患者数量有限;

-

复制需要跨区域;盈亏平衡需要时间:从装修到拿证到运营到进入医保、获客等均需要时间,盈亏平衡期约为 2-3 年;

-

合规运营要求较高:卫计委要求和医院签双向转诊协议;血透中心至少配备 10-20 台血液透析机,且要求 10 台机器配 1 名医生,2 台机器配 1名护士。

-

单家血透中心有产能瓶颈,收入有天花板,单家中心年收入难超千万。

血透行业概况

1、血液透析基本情况

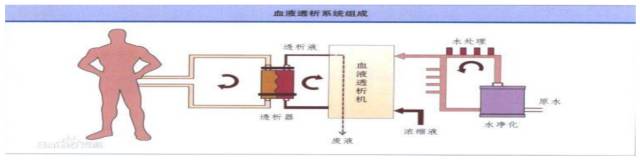

血液透析(hemodialysis,HD)是急慢性肾功能衰竭患者肾脏替代治疗最主要的方式。透析治疗(血液透析和腹膜透析)是ESRD患者的主要选择,而血液透析HD占透析治疗的90%。

透析产品包括:1)血液透析机 2)透析器 3)透析管路 4)水处理系统

透析药物包括:1)EPO 2)肝素 3)透析粉/液

透析服务:指的是在第三方血透中心或医院透析中心等为患者提供的透析服务。

2、血透国内外市场容量和增速

全球规模:

中国行业规模:

假设2020年治疗率达到全球平均水平37%,则市场年复合增长率超过20%。 (2016年约 300 亿元)

目前中国血透中心有 3637 家,主要集中在大型公立医院,占据了绝对的垄断地位。在大病医保范围扩大之后,ESRD 患者的血透人数会大量增加。3000 多家血透中心对中国庞大的患者人群来说严重供不应求。

3、血透政策

卫计委要求和医院签双向转诊协议,且国家要求设立有 10 台机器必配一个医生,两台机器配1名护士。

2012年国家将尿毒症列入大病医保后,医保报销比例提高(打包收费或新农合/民政局共同承担、或耗材/治疗费/药品分开报销)。总体报销比例为 80%以上;

2012年8月30日,国家发展和改革委、卫生部、财政部、人社部、民政部、保险监督管理委员会等六部委共同发布《关于开展城乡居民大病保险工作的指导意见》,明确针对城镇居民医保、新农合参保(合)人建立大病保险制度,减轻城乡居民的大病负担。按现行医保政策报销后,对个人年度累计负担的合规医疗费用达到起付线的,纳入大病医疗保险,实际报销比例不低于50%。纳入大病保障的20种疾病包括:儿童白血病、先心病、 终末期肾病、乳腺癌、宫颈癌、重性精神疾病、耐药肺结核、艾滋病机会性感染、血友病、慢性粒细胞白血病、唇腭裂、肺癌、食道癌、胃癌、I型糖尿病、甲亢、急性心肌梗塞、脑梗死、结肠癌、直肠癌。

2013年1月,卫生部宣布我国农村医疗保障重点将向大病转移,困难农民将额外得到15%的民政医疗救助基金,总报销比例将不低于90%。、2014年2月8日国务院医改办发布关于加快推进城乡居民大病保险工作的通知,严格贯彻落实《关于开展城乡居民大病保险工作的指导意见》要求,2014年全面推开城乡居民大病保险试点工作。

2014年8月,卫计委公布新农合大病保险工作进展情况,截至2014年5月底,农村居民大病保险试点工作已覆盖全国50%以上的县(市、区),其中,山东、天津、吉林、甘肃、青海等省(市)已在全省范围内推开大病保险工作并实行省级统筹。卫计委将加快推进大病保险工作,力争于2015年全面推开大病保险工作。

2015年1月,人社部公布,落实基本医保和大病保险政策,实现居民医保政策范围内住院费用报销比例达到75%左右。

2015年7月,国务院办公厅发布关于全面实施城乡居民大病保险的意见,支付比例达到50%以上并逐步提高。

2016年12月,卫计委发布《血液透析中心基本标准(试行)》和《血液透析中心管理规范(试行)》。明确血液透析中心属于单独设置的医疗机构,为独立法人单位,独立承担相应法律责任,由省级及以上卫生计生行政部门设置审批。

透析行业格局

1、血透行业的业务构成:

仪器耗材:药品:服务=45%:25%:30%

2、血透器械和耗材:

进口 v.s 国产

透析机:

血液透析机市场份额主要由进口产品占据,主要为欧系和日系。全球前五大品牌(费森尤斯、金宝、贝朗、贝尔克、尼普诺)透析机终端市场份额可达 70%以上。其中费森尤斯占据绝对主导地位。

-

欧系血透机品牌主要为德国费森尤斯、瑞典金宝(现被百特收购)、德国贝朗和意大利贝尔克(现被美敦力收购);

-

日系透析机品牌主要包括日本尼普洛、日本东丽、日本 JMS、日本旭化成和日本日机装。日系产品(尼普洛、旭化成等)质量一般,膜的质量东丽最好(但不注重营销)。

-

国产:国内生产企业除了威高采用的是日本技术(日本生产线生产),在国际上属于中低端产品,但在国产产品中是最好的。其他竞争对手之间没有明显的技术和人才优势。

国际上最好的是德国费森尤斯和瑞典金宝(被美国百特收购)。由于进口和国产产品价格差距不大,在终端竞争力上主要因素是产品质量和服务体系。

国产替代的难点:

1、进口产品定价不高,国产不存在明显价格优势。进口透析机 12-14 万一台,宝莱特7万一台,绝对金额差距不大。

2、技术差距大,透析讲究稳定性,专业医生和医院仍会根据性能选择进口产品。耗材方面,临床上会选用一部分国产产品来降低成本,在滤过和灌流仍多会使用进口耗材。

主要国内透析器械和耗材厂家:

威高(透析业务计划独立上市):

采用日本生产线,器械和耗材的产品线在国产品牌中最全,整体质量和品牌在器械和耗材处于国内第一梯队。

威高在2014年进行市场扩张。采取科室合作或托管科室两种模式。截至2015年托管数达到30家,但16年基本关闭。6家威海独立透析中心运营较为顺畅,盈亏各半。

新华医疗:

引进费森尤斯的生产线。服务方面,采取合作的方式布点 30个医院科室,收了一些肾病医院,但是还没有看到品牌力。

宝莱特:

产品在销售和渠道上属于国产品牌第一梯队,机器2015年10月获批,目前市占率较低。2016年肾科销售3.7亿,已布局血透设备+透析粉/液+消毒液+血透管路/针+医疗服务,血透全产业链布局。

健帆生物:

灌流产品质量和营销系统还需要改进,采用代理模式,渠道依赖于经销商,终端客户主要是血透中心、医院、ICU。灌流主要是对针对小分子毒素做进一步的清除,理论上透析处方合理患者不需要灌流,但国内由于医保限制。

一般做不到,一般透析4次灌流 1 次。目前灌流器市场是寡头市场,进口:国产=9:1。部分灌流器和透析机是一体的,例如贝朗的机器只能用贝朗的灌流器(借口一体化设计)。

重庆山外山血液净化技术股份有限公司:

成立于 2001 年,公司产品主要包括血液灌流机、持续血液净化系统、血液透析机和血液透析滤过机等系列血液净化设备。

3、下游服务的基本情况

透析服务一周需要做3次。存在距离限制。民营资本的进入, 行业竞争在加剧。例如山东民营资本做透析有齐鲁、威高、新华医疗、白求恩等等。

民营血透中心面积更大,机器多(20-30 台),床的配置和整体装修都要好于公立医院,公立医院会面临较大的竞争压力。

以往生产企业一般和科室合作,免费投放机器,签订销售耗材的合约。现在更多的开始进行肾内科托管(整体/部分),建立独立血透中心等。

行业内独立透析中心经营最成熟的是白求恩血液净化中心,30 多个独立透析中心运营三年,每个点患者规模约 20-30 人。沈阳三生(环生医疗)、中信产业基金(长生医疗)做独立透析中心。独立中心毛利率不高。

器械生产商向下游的延伸:科室合作&自建血透中心。科室合作签投放协议,即机器投放签保证耗材使用量的合同,风险在于医院经营能力差,没有足够的患者等原因,导致合约无法履行。目前看能赚钱的只有自建的血透中心。

行业内运营较好的白求恩、威高和新华医疗。白求恩建成了 70 家独立血透中心,开业运营 30 家左右。

独立血透中心的运营条件和毛利率水平

实际如果血透中心管控管理、护理管理以及透析流程管理的好则不需要医生。透析患者一般只要透上,5 年生存率可超过 80%,但由于我国血透中心设置门槛较高,医保支付不足,部分患者排不上机器死亡。

毛利率水平:独立血透中心毛利不到 25%。我国最大的连锁独立中心不超过40个点(美国 Davita 拥有2293个门诊透析中心)一个中心一年收入不超过 1000 万,理想的状态下净利润不超过150万。一般净利率在 7-9%。

低毛利下资本进入的原因:稳定的现金流,可开展衍生业务,美国 Davita 7%的净利率开了近 3000 家血透中心,良好的现金流为上游供应商提供金融衍生服务。

中国 CCD 慢性肾病发病率 10%,有1.5 亿慢病患者,测算存量有 200-300 万重症患者需要做透析,未来商业保险的加入有望提高透析患者的支付力。

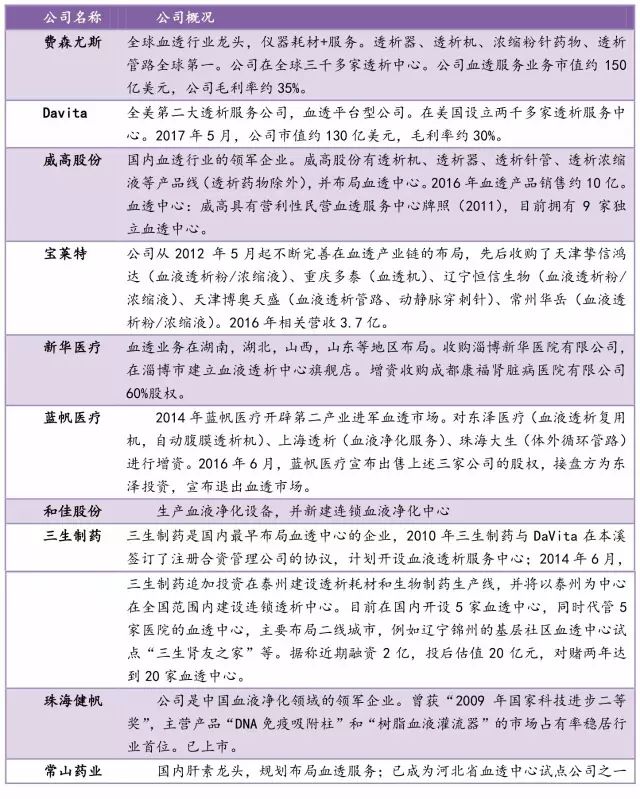

附 : 涉足血透行业的上市公司