杨凯,辉山乳业掌门人,2016年,他以260亿身家登陆“胡润百富榜”,位列第66位,不仅是乳制品行业唯一入榜的企业家,也被认为是辽宁省首富。

2017年3月24日,伴随一场骇人听闻的暴跌,这些辉煌成了历史。

股价暴跌90%

3月24日中午11点30左右,一直波澜不惊的港股辉山乳业突遭滑坡式暴跌,短短15分钟之内,其股价一度暴跌90%,至0.275港币的历史最低点。

截至停牌前,该股跌幅达85%,股价仅为0.42港币。期间,该股换手达7.79亿股,创下港交所史上最高纪录。按最新财务数据计算,该公司市盈率为9.1倍,市净率为0.38。

暴跌后,辉山乳业的市值瞬间蒸发约326亿港币,仅余56.6亿港币。

惨剧之下,流言四起。

消息称,暴跌的起因是中国银行审计发现辉山乳业挪用30亿资金,这些钱被董事长杨凯用于投资沈阳房地产,目前无法收回,审计方还发现辉山乳业的一系列单据涉嫌造假。

其他流言还包括:辉山乳业负责银行贷款的副总已经“跑路”;暴跌系董事长杨凯卖出股权所致;中国平安现持有辉山乳业25.48%股份;P2P平台红岭创投也牵涉其中,向辉山乳业投资10亿元……最夸张的消息则称,杨凯此前已经被有关部门“抓捕”。

针对这些流言,中国平安、红岭创投等关联方纷纷出面辟谣,其中,红岭创投董事长周世平透露称:主要原因是辉山乳业债券逾期,影响了二级市场的股价,再加上外资机构刻意做空,才引发断崖式暴跌。

辉山乳业则称公司尚不清楚股价暴跌的原因,将在完成查询后尽快发布公告,同时,公司已要求联交所自24日下午起暂停公司的股票交易。

另有消息显示,24日下午,杨凯对外表示,网络所传消息皆为谣言,对于股价暴跌,他没有任何思想准备,但杨凯并未透露股价暴跌的具体原因。

一切仍停留在揣度阶段,但百亿级资金瞬间蒸发已成定局。杨凯控制的企业持有辉山乳业73.56%的股份,短短15分钟内,其纸面身家大跌240亿港币。

截至停牌,辉山乳业市值蒸发约326亿港币

按3月23日收盘价计算,内地资金合计持有的辉山乳业市值折合人民币约24亿,而暴跌之后,该部分股份市值仅3.6亿元,内地投资者单日浮亏超过20亿。

神秘人

在中国乳制品行业,杨凯向来是个“神秘人”,相较在东北家喻户晓的辉山乳业,其董事长可谓声名不显。

作为上市公司,辉山乳业并不缺乏报道,但杨凯的创业与发家史却从未成文。

公司的公开资料显示:杨凯出生于1957年,是个地地道道的沈阳人,从事粮食机械、粮食深加工、奶牛养殖及乳制品加工等多项涉农产业近30年。而辉山乳业的历史最早可以追溯到1951年,其前身辉山畜牧场是当年苏联援建的中苏友好牧场。

华商韬略梳理的信息显示:辉山此前是沈阳的国有企业,上世纪末国退民进的浪潮中,一批国有企业改制或出售,杨凯于期间入主辉山,同时期易主的沈阳地区国企还包括如今大名鼎鼎的雪花啤酒。

早年间,辉山主营上游业务,通过养殖奶牛提供原奶销售,其中大部分销往第三方(如伊利),少部分用于内部生产,其下游的乳制产品主要供应以沈阳为主的辽宁市场。

2001年,辉山第一个现代化乳制品加工厂落成,是当时亚洲颇具规模和先进设备的加工厂之一。公司的运营模式转变为涵盖奶牛饲养、乳品加工和终端销售,通过牧场取奶、就近加工,以及物流提供给沈阳地区饮用。

这种由上至下大包大揽的模式在乳制品行业内颇为罕见,也最终促成了辉山集团日后的全产业链模式。

2008年,中国乳制品爆发大规模三聚氰胺事件,行业人人自危,但辉山乳业却幸免于难。在此之前,该品牌只是“偏守”辽宁的家乡品牌,之后,辉山一跃而起,不仅占据沈阳80%、辽宁60%以上的市场份额,稳居东北第一,更大规模进军全国,跻身国内液态奶行业的四强。

刘涛是辉山乳制品的代言人之一

2009年,辽宁辉山控股集团正式成立,在杨凯带领下,辉山乳业首创了从饲料种植,直至售后服务的一龙条模式。

在产品源头,他们设计“自营牧场”,建立了世界最大的奶牛养殖基地。“当别人把80%的精力和资金用在营销上时,辉山却把80%的精力与资金用在投资大、周期长、见效慢的养牛事业上。正是这样一条看起来非常曲折的弯路,让辉山乳业异军突起,赢得了消费者的信赖与尊重。”一篇文章曾如是说。

在中国业内,原奶产量增长缓慢是个惯有问题。近10年间,中国乳制品消费的成长速度是15%,而原奶产量的增幅不足10%。为了解决这个问题,杨凯大规模引进澳洲良种荷斯坦奶牛,2010年,他称集团在这方面的投资已经高达几十亿。

“企业能走多远,品牌能否做成百年老字号,取决于企业是否能放弃短视、极目远眺。现在中国乳业重要的是做品质,不是做规模。辉山的目标不是盲目做大,而是养好牛,做好奶。辉山乳业将在不远的将来走向五大洲、四大洋!”杨凯如是说。

辉山的全产业链模式曾在业内引发讨论。支持者认为其模式不仅有助于安全把控,更能大幅度拓展盈利空间;反对方则认为重资产的全产业链模式会给企业带来沉重的资金负担,辉山乳业的负债率也因此居高不下。

“国内奶牛上游养殖投资大、风险大,回报周期长,任何一家企业都很难依靠自有资金去扩大规模,尤其是万头牧场,只能向银行等金融机构融资,利息支出也随之走高。”乳业专家王丁棉称。

最重要的是,“如果不能在土地和税收方面获得地方政府的支持,全产业链模式根本不可能存在。”一位业内人士对华商韬略说。

此前的数年时间里,支持方的言论似乎更具有说服力。2013年9月,辉山乳业登陆港交所,IPO规模高达13亿美元,跻身全球消费品公司IPO规模的前十。其首日市值逼近400亿港币,位列中国乳业境外上市企业市值前三甲。

是年,辉山已拥有近50万亩苜蓿草及辅助饲料种植基地、50万吨奶牛专用精饲料加工厂、超15万头纯种进口奶牛、60座规模化自营牧场以及4座现代化乳品加工生产基地。

这些数字在公司上市后迅速扩大。

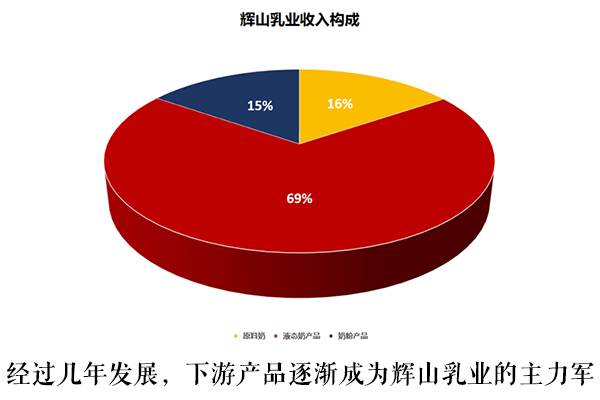

2016年底,辉山乳业拥有牛群规模超过20万头,上游产业链进一步加强;下游方面,液态奶成为公司营收的主力,占比69%。2016年财年,辉山乳业实现营收45.3亿元(人民币)。

全产业链为人所诟病的利润率问题在辉山也全无踪影。彭博的数据显示,2016年的12个月里,辉山乳业的整体利润率高达11%,相较之下,伊利和蒙牛分别为8.6%和4.0%。

辉山的“暴利”得益于产业链的最前端——饲料。在奶牛养殖行业中,饲料成本占据60%-70%的比重,苜蓿草是奶牛最重要的草料,能够提高产奶量和蛋白质成分。

国内苜蓿草主要依赖进口,其每吨价格为400美元左右。而辉山乳业称,公司建设了国内最大的苜蓿草生产基地,其苜蓿草大多由自主种植。辉山年报显示:公司在2014年收割了14万吨的苜蓿草,一吨成本仅92美元。

一系列显赫的数据之下,如无意外,辉山乳业将成为行业的新领军者,等待着财经媒体深度挖掘并广泛传播。

但挖掘没到,意外先至。而意外的起点,正是辉山乳业引以为傲的优点。

浑水:这家企业的价值为零

2016年12月16日和19日,美国知名做空机构浑水(Muddy Waters)两度举枪,目标直指辉山乳业。

浑水公司的创始人Carson Block曾在上海工作,会说中文,公司取名亦源自中国成语“浑水摸鱼”。这家公司通过揭露上市公司的虚假财报和欺诈行为而做空获利。

过去几年里,浑水因数度成功狙击中概股而声名鹊起,被狙击的中国公司则通常惨不忍睹:分众传媒股价大跌40%、网秦股价暴跌近50%、嘉汉林业在浑水报告发布当天股价狂跌64%、大连绿诺更是被纳斯达克摘牌。

枪头调向辉山乳业时,浑水用上了比之以往更残忍的评价:这是一家骗子公司,公司的价值为零。

浑水相关报告的主要内容包括:

1、质疑至少自2014年起,公司通过虚假宣称苜蓿草全部自供来夸大利润率,公司长期从第三方、国外进口大量苜蓿,因此财务存在造假,而苜蓿自给自足一直是辉山财报中的利润基石;

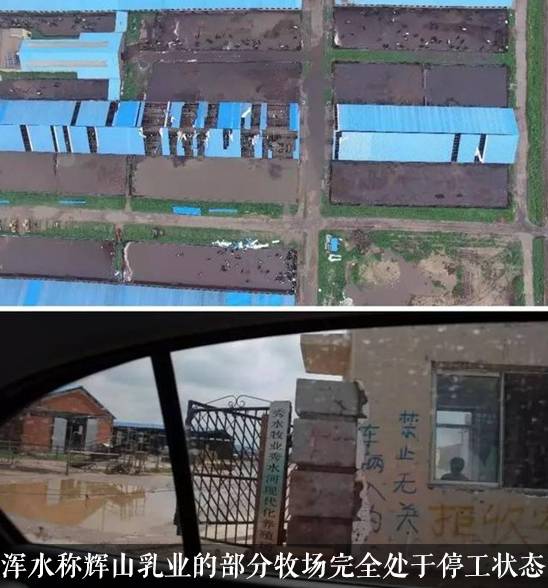

2、质疑辉山的牧场涉嫌资本支出欺诈,浑水估计辉山将牧场的资本开支夸大人民币8.93亿至16亿元,其平均牧场实际支出不仅远低于财报所示,还有牧场处于完全停工的状态,其目的是为了掩盖收入报表中的欺诈行为;

3、质疑大股东杨凯可能挪用公司价值至少人民币1.5亿元的资产,而实际金额极有可能更高,最主要的表现是杨凯将一家至少拥有4个乳牛牧场的附属公司转向一位未披露的关联方,却没有披露相关信息;

4、认为即使辉山财务没有造假,该公司也处于违约边缘,其杠杆过高;

5、认为辉山宣称2017年第一季度销售额因平均售价增加有所增加纯属造假。

浑水称:公司对辉山乳业的调查前后持续数个月的时间,调查人员访问了35个牧场,5个生产基地(包括1个中途停工的基地)和2个完全没有建设迹象的生产基地。

此外,调查人员还通过无人驾驶飞机进行“侦查”,聘请了3位乳业专家,广泛联系苜蓿草的供应商与辉山的工作人员,最终形成了报告中的五大观点。

逾万字的报告中,浑水还强调:即便所有质疑都不成立,辉山也处于违约边缘,公司的信贷指标高得可怕——“我们对明年辉山不会出现债务违约没有信心。有明显迹象表明该公司面临巨大财务压力,包括辉山试图采用的融资类型以及中止的项目。我们认为,该公司资产负债表的资产方面被大量夸大,因虚报的利润及现金、高估的生物资产以及某些高度可疑的资产账户。”

报告中的数据显示,辉山乳业的银行贷款高达153亿元人民币,其中近110亿将于2017年9月到期,由于自由现金流量有限,辉山的债务资料呈现很高的短期违约风险。

在浑水发布报告前,杨凯曾通过质押股份的方式,从平安银行处获得24亿元银行贷款,还将其中21.41亿元贷款的到期日延长一年。其每股的质押价格约在0.7元左右,远低于当时3元左右的市价。

这部分贷款曾被认为是辉山乳业回归A股的资金:2016年4月,公司称扩大规模需要资金支持,希望通过回归A股的方式获得融资,因为相比港股,A股拥有更好的流动性。

这些信息似乎从侧面印证了浑水“辉山乳业资金链岌岌可危”的观念,浑水也据此称:虽然辉山仍具有“真实业务”,但巨大的财务杠杆使得我们认为,公司股票接近无价值。

浑水的报告迅速在资本市场引发轩然大波,但短期内并未给辉山的股价带来重大影响:公司股票在16日上午11时短暂停牌,股价报2.75港币,跌幅2.14%。同一天,杨凯增持了近2500万股辉山乳业的股票,又在三天后再次增持2100万股。期间,辉山乳业也出面反驳了浑水的观点。

那之后的3个月里,辉山乳业的股票成交量逐渐萎缩、股价稳定,有评论调侃称浑水费劲心思写了两篇浩瀚的报告,辉山乳业只回应了一个“哦”。

不过,事情并非没有变化。

政府出自9000万救急

“3•24惨案”后,真真假假的信息持续披露。有消息称,浑水发布报告后,辉山乳业的债权人随即展开行动,期间,其最大债权人中国银行发现公司诸多单据涉嫌造假。

彭博的数据显示:截至2016年12月31日,辉山乳业资产负债率69%,总资产341亿元,总负债217亿元。截至2016年9月,辉山乳业的银行授信余额140.2亿元,其中信用免担保15.5亿元,担保贷款103.5亿元,抵押贷款21.2亿元。授信金额最大为中国银行,金额33.4亿元,第二为中国工商银行,金额21.1亿元,第三为吉林九台农商行,金额18.3亿元。

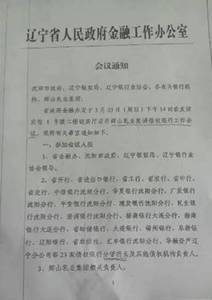

股价暴跌的前一天(3月23号),辽宁省政府金融办曾召集相关政府部门、银行机构和辉山乳业召开债权工作会议。辽宁省开发银行、进出口银行、工商银行、农业银行、中国银行、交通银行等23家债权银行分管行长及其他债权机构负责人均有出席。

据称,政府金融办要求银行和其他金融机构不要抽贷,对辉山乳业要有信心,希望能给辉山乳业4周的时间来解决拖欠部分利息的问题。

会议讲话主要有以下几个措施:

(一)要求辉山乳业让出部分股权以获得足够资金,争取两周以后恢复付息能力,4周以后解决资金流动性问题。

(二)政府通过花9000多万元购买辉山的一块土地来为辉山乳业注入资金,帮助辉山乳业渡过难关。

(三)要求各金融机构对辉山乳业这次欠息作为特例,不上征信不保全不诉讼。

(四)成立债权委员会,并由最大债权人中国银行担任主席,第三大债权人九台农村商业银行担任副主席。

(五)省金融办派出国有银行处、商业银行处、租赁处和普惠处四个处协助债权委员会与各类型资金方沟通与管理。其中,普惠处对接小贷公司。

这次会议信息的“流出”,被认为是辉山股价隔日暴跌的原因之一,而“始作俑者”、浑水的Carson Block则称:“我绝对没有预计到会发生这种情况,我们首次发布报告后,这支股票数月来走势平稳,(今天)没有任何苗头就暴跌,我是第一次见到。”“我们基本确定这支股票一直被人操控,这回看来确实如此”。

截止本文发布,辉山乳业股价暴跌的真实原因依旧未知,投资者们有的痛心疾首,有的就是否“抄底”犹豫不决,更多事不关己的“围观群众”们则议论纷纷。

有评论称:相较投资大、见效慢的乳制品行业,火爆的房地产市场无疑更诱人,这或许是杨凯挪用30亿资金这一传言的由来;

有观点认为:港股、美股等资本市场看似自由且保护投资者,但实际上风险更高,跌起来可能惨绝人寰;

而最“扎心”的观念莫过于:撇开债务因素,辉山这样拥有雄厚产业链和庞大市场规模的企业尚被认定“价值趋零”,而在A股,又存活着多少真正一文不值的企业呢?

企业求报道、约采访、内容合作,请加微信:hlc911227

↙点击阅读原文,下载商界APP,悦读更多精彩内容