价值趋势投资飚起来真是控制不住,茅台等一众白马股今天创出了历史新高。

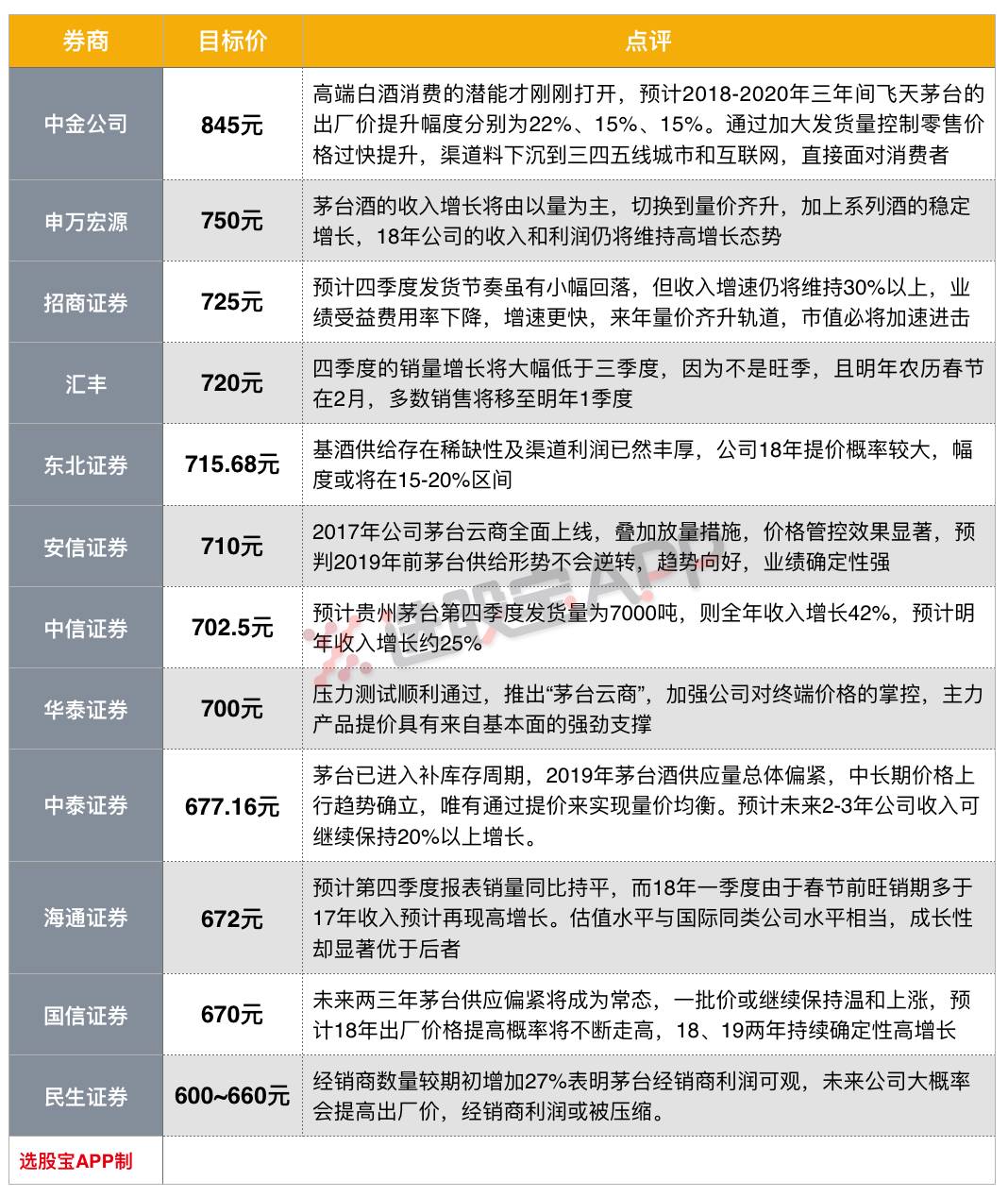

1、无敌是多么寂寞,全世界都抢着给它上调目标价!(选股宝APP)

今日盘中,白酒股再次井喷,龙头老大贵州茅台高开近7%,股价一举突破600元,市值高达7600亿元,创造了A股多个纪录。

看了一圈各家券商的点评,有意思的各家给出的目标价悬差较大。保守者还在600-690区间,主流的已经普遍给到了700区间,激进者800+了~

简单做了张表,各家上调目标价情况:

最后,今晚泸州老窖和五粮液也将出业绩,白酒明天还会继续带节奏吗?蛮期待的~

2、有泡沫也没关系,资金只能被迫接受价值白马更高的溢价甚至是泡沫化(中信证券)

从年中开始大家就一直在讨论白马泡沫论,事实证明,这些价值龙头股在质疑声中不仅迭创新高,最近还开始放大阳,攻击性十足。

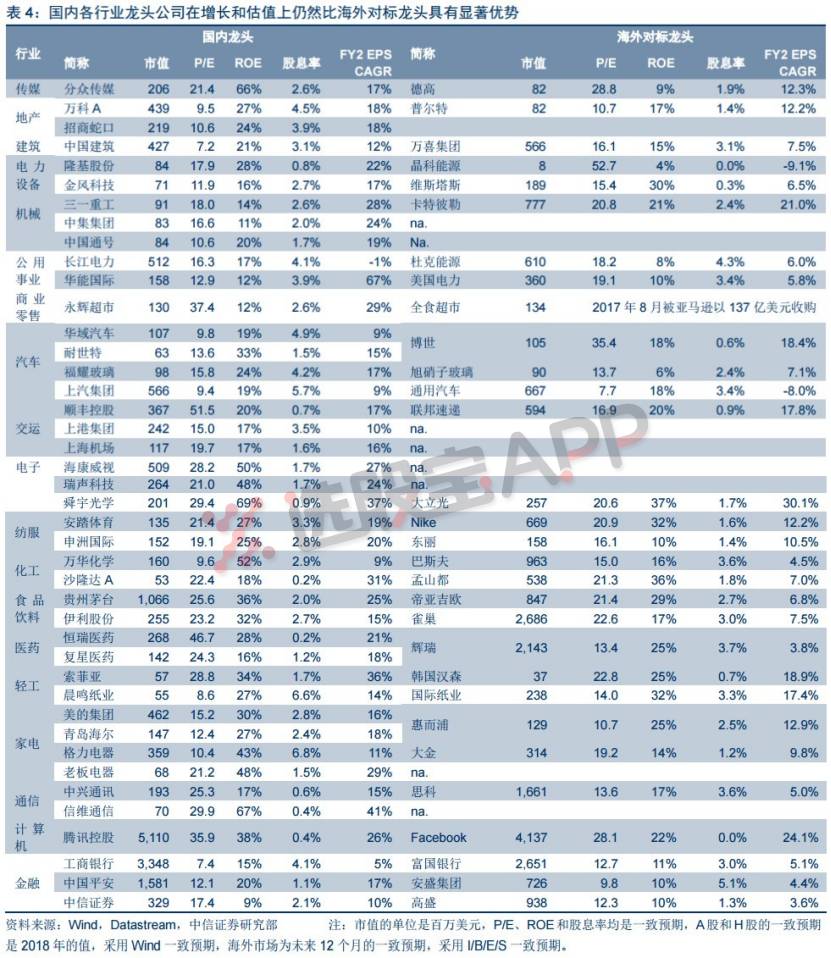

中信证券梳理了主要资产类别(包括住房、银行理财、PE/VC、信托和股票等)在当下的配置价值,发现在脱虚向实大政策背景下,只剩下证券类资产的配置有持续抬升空间。而从流入权益市场增量资金的投资偏好来看,最受益的仍然是稀缺的价值龙头。

①散户难以大规模入市。今年A股市场对散户而言缺乏普遍的赚钱效应,即便是前期涨幅可观的白马龙头股,股东户数也呈现下降趋势。表明漂亮50这种温和“慢牛”不仅不容易吸引散户大量入场,反而容易导致其“提前下车”。

②机构投资者会是增量资金的主要来源。在经历了几轮牛熊后,渠道以及客户逐步成熟,历史业绩成为销售和甄选产品时最为重要的一个考量因素,强者恒强格局会越发明显。而历史业绩优异的产品一个很重要的特点是产品净值相对稳定,持仓上对具有更高确定性的行业龙头有明显的偏好。

③今年保费的大幅增长加上权益配置资金增量基数较低,预计明年保险资金在权益资产上的增量配置资金相比今年会有显著增加。在未来IFRS9准则下(2018-2020逐步实施)投资风格也会更明显偏向低估值高股息类资产。(更多高股息个股戳标题查看)

④即便此轮白马行情已经持续了1年之久且涨幅很大,但放到全球来看,中国这批稀缺优质公司预期增长水平普遍高于海外龙头,同时估值还能便宜。在未来增量资金持续入场的背景下,仍然会最先受益。

中信证券认为更多有明显偏向性的增量配置资金加上稀缺的优质权益资产,对于大多数相对收益投资者而言未来将会被迫接受这类资产更高的溢价甚至是泡沫化。

而由于机构投资者会尽力控制募资规模和进度(区别于散户涌入市场的形式),以时间和增长来消化估值,加之温和的货币环境和增长环境,倾向于认为A股稀缺的价值龙头泡沫化的过程会以循序渐进(“慢牛”)的方式推进。

3、手把手教你炒现代供应链,上市公司标的全部梳理好了(华创证券)

炒A一定要新!“自由港”与“现代供应链”与均是这次大会报告中的“新提法”。

前者遭遇爆炒,华创证券认为,后者现代供应链会成为交运板块中即快递之后又一成长性领域,不仅仅是主题投资,而是更长期与可持续性的投资机会。

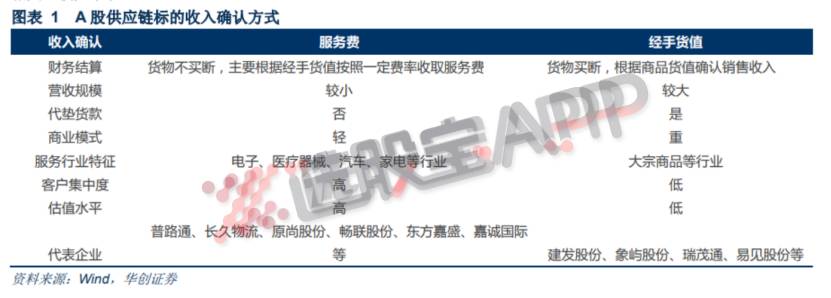

1)系统梳理A股上市标的,从收入确认方式上将其划分为以服务费确认以及以经手货值确认两类,发现市场给予前者的估值水平要大幅高于后者。

前者PE平均91.6倍(剔除最高与最低后,平均69倍),中位数50倍,后者平均32.8倍(剔除最高与最低后,平均30倍),中位数22倍。

2)从行业划分,要重视工业制造业供应链(中国制造2025的配套)、农业供应链(农业现代化的抓手)、供应链金融及全球供应链企业(培育世界级先进制造业集群的推手)。

其中,尤其工业制造业供应链企业的成长潜力更强,其成长性来自于发展空间=行业市场规模*行业增速*行业外包需求提升*竞争门槛。如果拆分来看:①所服务行业的增长,②原有大客户的放量,③新增导入客户放量。