健盛集团于7月17日公告了2017年半年报,公司上半年实现营收4.6亿元,同比增长54.36%,归母净利润6509.74万元,同比减少14.25%,扣非后归母净利润5233.15万元,同比增长45.18%。

1老客户订单回流,新客户拓展力度加大,业绩增长有保障。

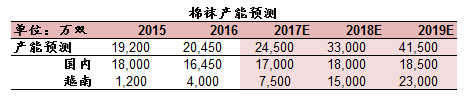

公司目前外销占比80%以上,2017年上半年营收大幅增长,实现出口销售 5461 万美元,较上年同期增长了 51%。主要由于:1)新开发客户销售增长明显。公司2016年开发的 HM、UA 等品牌开始贡献较大业绩。2)公司大客户迪卡侬订单回流。2016 年因土耳其货币汇率贬值,公司第一大客户迪卡侬将订单转移至土耳其,销售额减少近 1 亿元,2016下半年由于土耳其政局不稳定及人民币的贬值,迪卡侬订单开始逐步回流,上半年增速较大。根据在手订单情况预计今年棉袜销量可达2.2亿-2.3亿双,业绩增长有保障。

归母净利润同比减少14.25%主要由于去年非经常性损益过多(4000万元)而导致今年同比出现下滑,扣非后归母净利润同比上涨45.18%显示出公司经营层面持续向好。

2各项目顺利推进,产能释放加速,越南有望实现放量。

国内项目如杭州智能化工厂、江山健盛产业园建设如火如荼,江山针织染色项目生产也步入正轨。越南方面:目前公司在越南已规划了三个生产项目,总投资超过 1.1 亿美元,拟建设 2.3 亿双棉袜生产及产业链配套项目,三个生产项目均已开始有效运营。越南投资将充分利用当地的劳动力成本优势、税收政策优势、减少国际贸易壁垒和降低客户进口关税成本等优势,未来将成为公司产能释放的重大发力点。海外生产基地的建设,将进一步提升公司在棉袜代工领域的竞争力。上半年越南公司已经开始盈利,实现净利润1900 余万元。

截至2017上半年,JASAN HOME 自有品牌有效门店39家,预计今年开店数量将达到70-80家。公司对店面形象进行了统一的更新改善,产品品类已覆盖袜类、家居服、巾类、内裤、文胸、运动系列等六大品类,SKU1200 余款。目前自有品牌建设还处于初期,公司采用稳步推进的发展策略。我们认为,短期内销对公司业绩贡献不大,长期有望为公司带来大的增量。原因在于:从网易严选的崛起可以看出,人们对于产品质价比的关注度在逐渐提升。健盛作为优质ODM、OEM供应商,自有品牌与大牌同质不同款,具有更低的价格,未来随着健盛之家营销渠道的拓展与知名度的提升,内销有望为公司带来大的增量。

公司于2月14日发布非公开发行预案,6月8日获证监会审核通过,预计8月份拿到批文可以并表。交易详情:公司拟发行股票募集8.7亿元购买俏尔婷婷100%的股票,其中80%发行股份,20%以现金方式支付,发行价格21.77元/股。根据业绩承诺,2017-2019年俏尔婷婷实现净利润6500/8000/9500万元。

俏尔婷婷从创立起借鉴日本、欧洲高端无缝内衣制造技术,具备高效管理能力,产品类别涵盖常规内衣、塑身内衣、运动内衣和文胸类等,已经成为华歌尔、优衣库、H&M、耐克、Maidenform、DKNY、SPANX、Under Armour、迪卡侬等众多国际品牌的指定供应商。

我们认为此次收购有助于两大优质供应商强强联合,一方面带来客户的协同,另一方面扩展了公司的品类,为公司的业绩注入新的动力。

不考虑并表:预计公司2017-2019年实现营业收入分别为9.08、12.53、16.31亿元,同比增长36.9%、37.89%、30.14%;实现归属于母公司净利润分别为1.43、2.08、2.91亿元,同比增长38.14%、45.41%、39.62%;对应的EPS分别为0.39元、0.56元、0.78元。目前公司股价对应2017/2018/2019年P/E分别为40.46倍、27.82倍、19.93倍。

若按照按9月份并表:预计公司2017-2019年实现营业收入分别为10.33、16.65、21.19亿元,同比增长55.61%、61.24%、27.25%;实现归属于母公司净利润分别为1.58、2.8、3.56亿元,同比增长52.46%、77.55%、26.89%;对应的EPS分别为0.38元、0.68元、0.86元。目前公司股价对应2017/2018/2019年P/E分别为40.86倍、23.01倍、18.14倍。

结合公司目前外销发展向好,内销发展稳健,并购标的有望超预期,看好公司未来的业绩释放,维持“增持评级”。