老凤祥

8

月

28

日发布

2017

半年报。

2017

上半年实现营业收入

228.92

亿元,同比增长

13.19%

;

利润总额

10.15

亿元,同比增长

10.53%

;

归属净利

5.83

亿元,同比增长

11.42%

,

扣非净利润

5.53

亿元,同比增长

14.95%

。

摊薄

EPS

为

1.11

元,净资产收益率

10.9%

,每股经营性现金流

1.79

元

。

【

简评及投资建议

】

公司

2017

年一二季度收入各增

14%

和

12%

,自

4Q16

收入端增速转正后改善趋势延续,二季度归属净利增速虽降

3%

,但我们测算前两季度纯经营性利润各增

7%

和

20%

,且从

2016

年

4

季度开始延续高速增长的经营回暖态势,行业景气度回升带来的成长弹性充足

。

1.

上半年收入增

13%

至

229

亿元,综合毛利率略降

0.07

个百分点,净开

70

家门店。

公司

2017

上半年实现收入

228.92

亿元,同比增长

13.19%

,完成全年预定目标的

60.24%

,其中一二季度各增

14.16%

和

11.9%

,收入端延续改善趋势;综合毛利率同比略降

0.07

个百分点至

7.71%

,历年同期基本保持在

7%~8%

之间较为稳定。

2017

上半年翡翠销售额同比增长

56.73%

,镶嵌首饰增长

21.49%

,

K

金首饰增长

79.32%

。

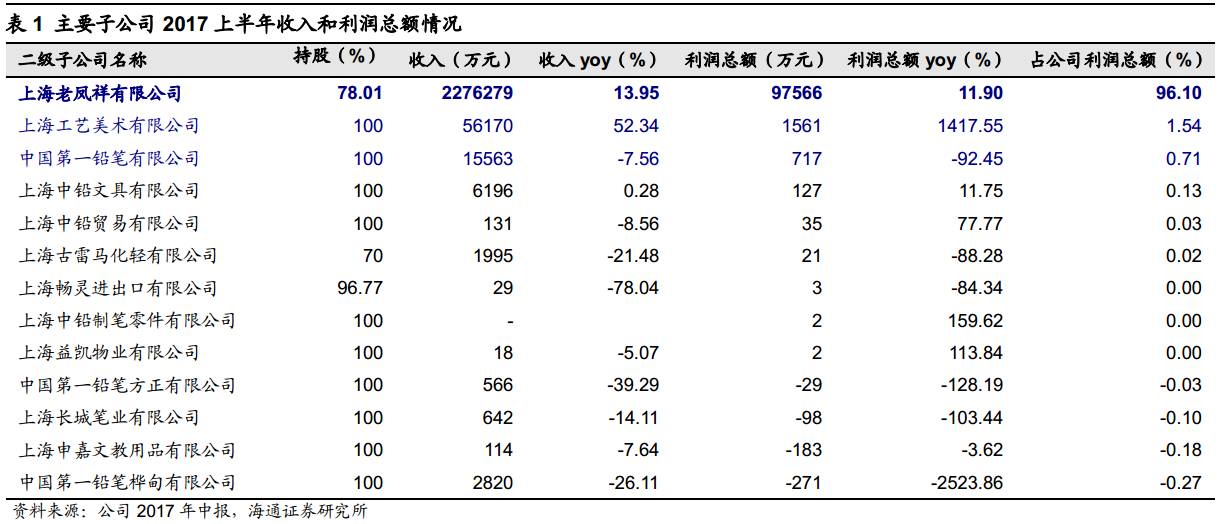

2017

上半年公司净开

70

家门店,其中经销网点净开

20

家,银楼连锁专卖店净开

54

家,自营银楼及专柜净关

4

家。

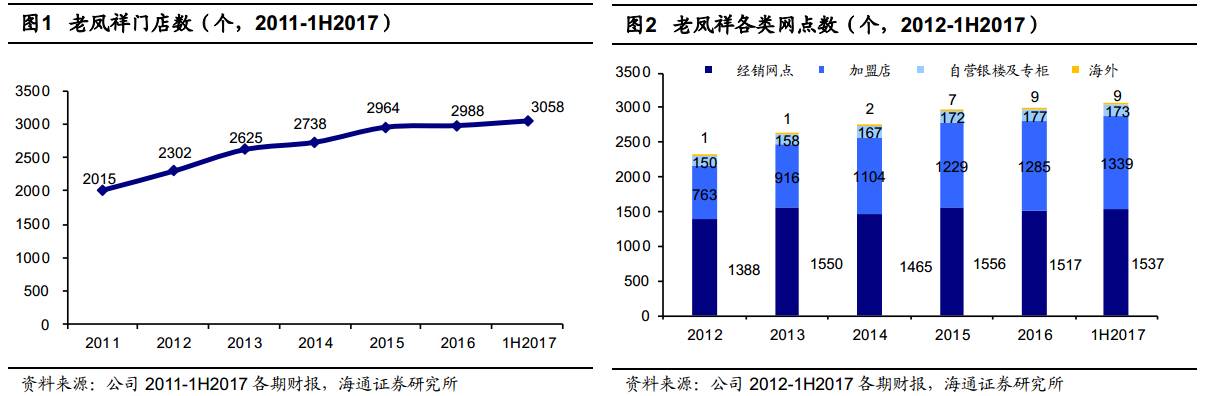

截至

2017

年

6

月

30

日,公司全国网点数达

3058

家,其中自营银楼及专柜

173

家、连锁专卖店

1339

家、经销网点

1537

家、海外银楼

9

家(图

1

、图

2

)。

此外,公司继续以香港为核心加快海外市场布局,

2016

年底在香港已开设

6

家门店的基础上,

2017

上半年又落实

2

家新店面,预计

3

季度开业

。

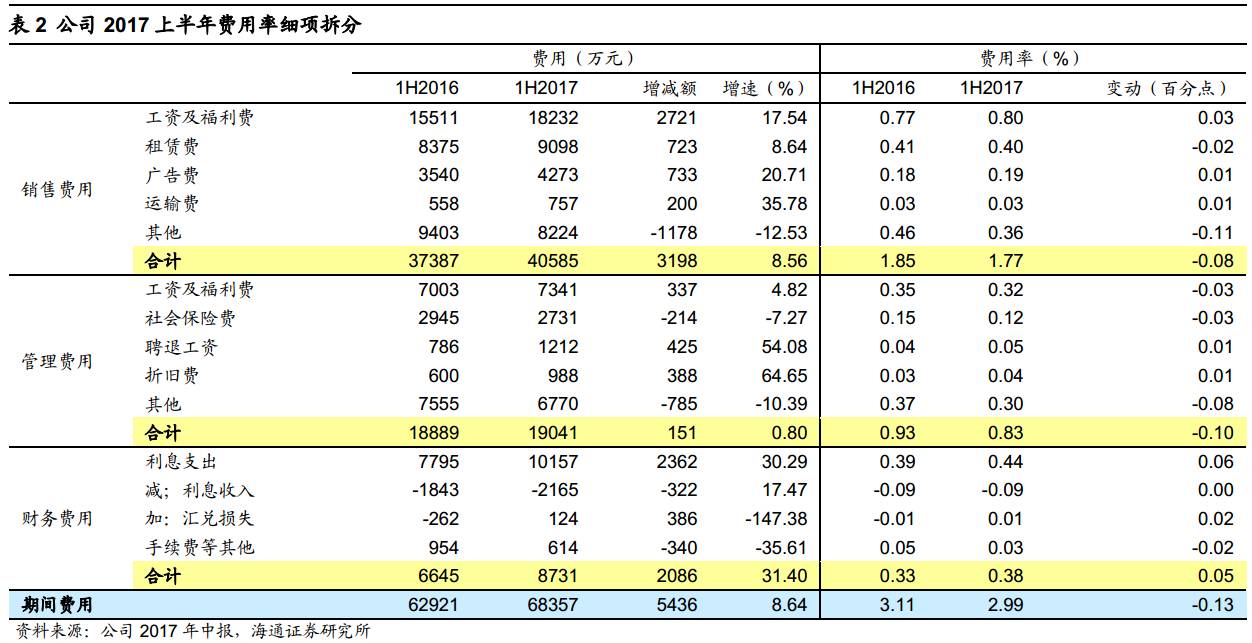

主要子公司中,

公司控股

78.01%

的

老凤祥有限

是公司的主要收入和利润来源,

2017

上半年实现收入

227.6

亿元,同比增长

13.95%

,利润总额

9.76

亿元,同比增长

11.9%

,占公司利润总额的

96.1%

,公司主要通过老凤祥有限开展黄金珠宝业务,老凤祥有限在外的

21.99%

的股权中,

15.99%

为职工控股会持有,

6%

为三位高管持有,激励充分,有利于保障经营管理者的工作积极性并带动公司主营业务的稳定增长

。

除黄金珠宝业务外,公司还开展工艺品销售、笔类销售等其他业务。其中全资子公司工艺美术公司上半年实现收入

5.62

亿元,同比增长

52.34%

,利润总额

1561

万元,同比大幅增长

14

倍;笔类销售主要子公司第一铅笔和中铅文具收入各下降

7.56%

和增长

0.28%

至

1.56

亿元和

6196

万元

。

2.

期间费用率减少

0.13

个百分点至

2.99%

。

其中

销售费用

增加

3198

万元,主要由于子公司工资及福利费、租赁费、广告费的增加,费用率减少

0.08

个百分点至

1.77%

;

管理费用

略增

151

万元,主要来自子公司担保保证费、折旧费、办公费及工资及福利等,费用率减少

0.1

个百分点至

0.83%

;

财务费用

增加

2086

万元,主要由于子公司上海老凤祥有限公司利息支出增加,费用率略增

0.05

个百分点至

0.38%。

3.

收入增长费用率下降,营业利润增长

14%

至

9.65

亿元。

营业外净收入减少

2174

万元,其中政府补助减少

2412

万元,有效税率减少

0.85

个百分点,少数股东损益增加

2032

万元,估计主要与老凤祥有限的利润增长有关,

最终归属净利同比增长

11.42%

至

5.83

亿元,完成董事会预定目标

11.05

亿元的

52.76%

,扣非后增长

14.95%

。

公司一二季度归属净利各增

28.8%

和降

3.49%

,利润的波动主要来自于非经营性的投资收益(主要与出售金融资产有关)和营业外收支(主要与政府补助确认有关)等。其中二季度单季营业外净收入同比大幅减少

4788

万元,投资收益大幅减少

3242

万元,我们

测算

2017

年一二季度经营性利润(剔除投资收益和公允价值变动损益、资产减值损失等)各增长

7%

和

20%

,且从

2016

年

4

季度开始至今已凸显珠宝行业回暖对公司经营业绩的催化,各季度增速均明显高于此前珠宝行业景气度下滑期的利润增速(表

3

)

。

4.

积极完善产业链布局。

(

1

)与原合作方信泰集团、供应商宝怡珠宝、销售商前海金祥合资建设的老凤祥东莞珠宝镶嵌首饰公司项目正式启动,将为公司自主产品研发和生产起到强有力的支撑;(

2

)积极探索发展钟表业务,于

2017

年

5

月成立了上海老凤祥钟表公司,将促进现有珠宝首饰业务的盈利能力并提升公司的整体形象,从一个传统的珠宝首饰品牌,逐渐拓展为年轻、时尚、国际化的珠宝钟表品牌;(

3

)推进东莞素金生产基地的扩产工作,老凤祥东莞珠宝首饰公司正抓紧扩建

1500

平方米新厂房,增设耳环等产品生产线,扩大硬金生产规模,同时启动了

500

平方米的银饰车间建设,于

2017

年

4

月初正式投产

。

对公司的观点。

公司

是兼具历史底蕴、规模渠道和品牌价值的国内老牌黄金珠宝龙头企业,截至

1H2017

门店总数

3058

家全行业领先,主要子公司老凤祥有限职工控股会持股

15.99%

,三位高管持股

6%

,激励充分。在珠宝行业回暖的背景下,公司携品牌、渠道、产品创新等优势有望享受充分的成长弹性

。

更新盈利预测。

预计公司

2017-19

年收入

398

亿元、

450

亿元和

503

亿元,同比增长

13.9%

、

12.9%

和

11.9%

;归属净利

12.4

亿元、

14.3

亿元和

16.4

亿元,同比增长

17.3%

、

15.3%

和

14.3%

,对应摊薄

EPS

为

2.37

元、

2.73

元和

3.13

元。参照主要黄金珠宝公司

2017

年平均

PE

,以及

考虑老凤祥作为

A

股龙头的溢价,给予公司

2017

年

25

倍

PE

,对应目标价

59.3

元,维持

“

增持

”

评级

。

风险和不确定性:

金价与汇率波动风险,市场低迷与产能过剩的风险,存货管理风险

。

近期重点研究报告

延伸阅读

【老凤祥】收益行业回暖,成长弹性足

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百

货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

【永辉超市】预计安徽大区

16

年收入增

20%