1.iPhone 8采用国产屏幕的可能性进一步加大?;

2.彩电业2017年可能要变天 颠覆机会增大;

3.2017年3D曲面玻璃市场将大幅增长;

4.智晶光电持续拓展PMOLED应用的无限可能

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

@老杳:在成为苹果供应商之前,要经历很长时间的评估,目前在手机oled面板领域,京东方是三星之外进度最快的,不过要大规模量产也要等到明年,iphone8不可能使用京东方的面板,好消息是京东方已经是macbook air的面板供应商,一旦oled面板量产,未来成为iphone供应商倒不是不可能,不过相比三星,产能还差得远

1.iPhone 8采用国产屏幕的可能性进一步加大?;

说到iPhone 8可能会配备的OLED屏幕,业界普遍认为三星将会是苹果最先考虑的供应商,原因就是三星目前在该领域的垄断地位。但与此同时,苹果也有可能会采用一小部分其它厂商的OLED屏幕。此前《彭博社》曾表示,苹果近段时间一直在与来自中国的京东方科技集团就供应OLED屏幕一事进行秘密协商。

消息还表示,苹果已经对京东方的OLED屏幕进行了长达数月的测试,不过苹果还未作出最终选择。对苹果OLED屏幕垂涎的中国厂商并不只是京东方而已。《联合晚报》表示,除了京东方之外至少还有五家国内厂商有可能会成为iPhone 8的屏幕供应商。

这五家厂商分别是华星光电、天马微电子、和輝光电、昆山国显和柔宇科技。报道称,这几家厂商已经花费了数千万元在国内建立至少8座OLED面板工厂。虽然业内还没有传出上述厂商是否与苹果有过联系的消息,但是从这些厂商的举动来看,苹果非常有可能会细化iPhone 8以及未来iPhone的OLED屏幕订单。新浪综合

2.彩电业2017年可能要变天 颠覆机会增大;

为期三天的2017AWE(中国家电及消费电子博览会)于3月11日拉下帷幕。在彩电高峰论坛上,奥维云网(AVC)副总裁董敏预测,中国彩电市场的规模“天花板”将逐渐被打开,受新品牌、新技术涌现刺激,2016年首次突破5000万台,2017年预计将进一步扩大至5301万台。而且,由于彩电制造门槛降低,令超越和颠覆的机会变大。

彩电业重心向中国倾斜

目前,全球彩电产业链的重心正向中国倾斜。奥维的数据显示,2016年,全球彩电出货2.27亿台,其中中国大陆出货5960万台,同比增长4%,占到全球出货的26.2%。如果以全球整机出货为基数的话,中国大陆贡献了44.8%的面板出货,达到1.02亿片,同比增长37.3%。生产方面,大陆工厂承担了60.3%的电视制造,达到1.37亿台,同比增长10.3%,这其中,又有7870万台整机出口到了海外,同比增长14.2%。中国大陆正成为全球最重要的面板生产基地,最大的电视制造基地,和最大的电视消费区域。

董敏说,彩电业在工业设计、显示技术和软件服务三方面不断创新。就中国市场而言,工业设计方面,2016年曲面电视销量占比为5.4%,超轻薄为2.4%,无边框为1.8%。显示技术方面,UHD超高清销量占比为48.3%,HCG广色域为14.1%,HDR高动态范围为14.3%。软件服务方面,2016年中国电视的智能渗透率已经达到83%,大屏的APP达到5000款,同比增长40%。围绕大屏的视频、游戏、教育、购物、本地生活等客厅生态价值达到250亿元。

技术进步加速中国电视品牌走向全球。2016年,中国彩电自有品牌在海外出货达到1850万台,同比增长31%。中国彩电自有品牌的全球出货量占到总体的30%,达6810万台。全球每卖出3台电视,就有1台是中国品牌。全球销量前六大品牌中中国就拥有了三席。

中国彩电品牌加速海外并购。2015年5月,创维收购德国电视品牌美兹。同年7月,海信获得夏普美洲地区品牌使用权。10月,长虹接收三洋电视大陆业务。2016年2月,鸿海收购夏普66%的股权。7月,中国互联网品牌乐视全资收购美国Vizio.

彩电业可能会“变天”

董敏预测,进入2017年,分水岭将成为未来电视市场的关键词,变革将逐步从浅水区向深水区过渡,这个市场可能要变天,并呈现五个趋势。

首先是中国彩电市场的天花板正逐渐打开。国内彩电市场规模从3000万到4000万用了8年,主要是家电下乡和以旧换新两轮政策的拉动。从4000万到5000万用了6年,在2016年,主要是众多新品牌进场,激活了增量。接下来,从5000万到6000万预计仅需要4年的时间。随着消费升级,多元化的新产品不断吸引消费者,并且电视机的价格占人们收入的比重越来越小,更换成本在降低。同时中国家庭每百户拥有135台彩电,这个数字与美国的230台还是有很大差距。

其次是技术发展将抬起价格重心。过去几年,中国彩电行业增量不增收,电视尺寸增加,却单价下跌,利润下滑。2007年,LCD电视进入市场大规模替换CRT,到2010年LCD电视占比超过80%,均价达到顶峰近4000元,然后逐渐下滑,到2016年接近3000元。随着新技术的发展,无论是OLED、QLED还是激光电视,终将会重新抬起价格的重心。预计未来的几年内,彩电价格处于总体上扬的趋势。

第三是2017年开始,单纯电商的增速会急速下降,线上的电视销售将在相当长的时间段内维持全渠道40%左右的份额。不远的未来,线上的支付交易系统和线下的实体资源会逐渐融合,形成零售商业的标配。

第四是电视市场将发生竞争格局的强弱转化,超越和颠覆机会变大。这有三个方面的考虑。第一方面,电视行业的制造壁垒在降低。上有成熟的Design house交钥匙。芯片有Mstar、MTK和高通,面板有韩系、中国台系和中国大陆系,整个电视原材料产业链在大陆的配置已经非常完整和齐套。制造方面,中国拥有全球最大而且过剩的电视产能。除此之外,京东、阿里等的渠道下沉有力的减轻了新进品牌的负担。第二方面,消费者的心理正在发生潜移默化。2016年奥维的调查显示,36%的受访人认为新兴品牌科技感更强,43%的受访人认为新兴品牌更能代表一种新的生活方式。第三方面,互联网工具引进之后,品牌之间的竞争成为全方位立体化的竞争。传统彩电品牌的护城河在新的维度攻击下可能失效。近4年的监测数据显示,每年都有新品牌进入国内彩电前20名,并且总体在增加。2016年和2015年,分别连续有3个新进品牌进入了国内彩电前 20名。

第五是大数据价值凸显。物联网的发展,让智慧家庭扑面而来,电视将成为整个智慧家庭的重要枢纽。到2018年,与电视相连的非手机联网终端,包括家居产品,可穿戴,医疗等的出货量将突破50亿,涵盖监控、门锁、灯光、自动窗帘、安防系统、智能插座、可穿戴设备、天气系统、楼宇智能等设备。通过大数据技术来实现创新经营将成为彩电业主旋律。一财网

3.2017年3D曲面玻璃市场将大幅增长;

AMOLED显示技术的日益成熟,将给3D玻璃盖板应用市场带来最好的机会。柔性显示屏配合曲面玻璃,将是手机、穿戴、智能家电,智能消费电子等3C产品未来的亮点。自从三星将Galaxy3D曲屏手机首先推向市场,3D曲面玻璃盖板市场似乎一触即发,GALAXYS6Edge销量凶猛,10个月销量超过两千万多万部,在强烈的市场反响下,国内外品牌纷纷推出3D玻璃盖板手机,2016年,拥有3D玻璃前盖的机型呈爆发性增长至10几部。2017年这一趋势渐行渐进。

除三星外,华为、ViVo、OPPO、小米、金立等越来越多品牌部分机型采用3D玻璃盖板;有研究者认为,由3D玻璃加工及其拉动的相关加工设备制造的市场需求将超过千亿元规模。

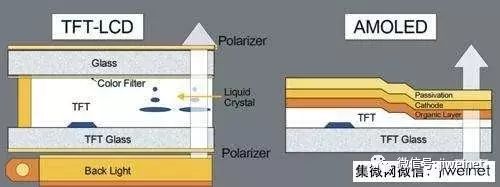

2017年出货的智能手机中,Digitimes预计:27.6%的将采用AMOLED显示屏,接近三成。并且在未来三年内,预计这一比例可能会上升到50%。同时,Digitimes报告称,三星显示器公司将继续主导2017年AMOLED面板的全球供应,2016年出货的AMOLED屏智能手机共有3.5亿部,使用三星AMOLED屏的占据大部分。其中中国本土厂商OPPO和vivo的AMOLED屏智能手机累计占据20%的份额。2016年中国手机市场在售机型数量累计为1516款,其中搭载AMOLED屏的机型有206款,占比13.6%。其中三星、vivo、金立、OPPO在售的搭载AMOLED屏幕的机型数量较多,排在前四,三星数量多达48款。

AMOLED显示将走LCD路线,国产化渐成趋势?

刚结束的MWC展上,天马展示了旗下最新的AMOLED面板样品,基本囊括了所有类别的AMOLED屏幕,柔性屏、手机上使用的1080p屏、应对VR需求的高性能2K屏幕、满足可穿戴设备需求的圆形小尺寸屏幕等一应俱全。展会上天马还透露已经有厂商下了订单,5月份就会有搭载天马5.5英寸1080PAMOLED屏幕的产品问世,而2K屏今年下半年将投入量产,产能可以达到每月800k-至900k块。

京东方在成都的AMOLED产品线是一条6代柔性AMOLED生产线,预计在2019年实现量产。上海和辉也已经动工第6代AMOLED面板生产工厂,2019年1月开始生产。三星一家独大的局面将在两三年内全面改观。

鉴于金属后盖的弊端,容易划伤、成本不低、3D玻璃后盖逐步取代金属后盖,值得观望和期待。如果iPhone8采用3D双曲面屏,将进一步印证了市场的趋向性。爆发必将到来。有券商分析认为:未来三四年,智能手机3D玻璃盖板需求量将超过11亿片,如果八成使用双面玻璃设计,那么需求将达21亿片。尽管过于乐观,但是就资本市场,和目前技术趋势而言,这一庞大的需求市场,是手机品牌商、设备制造商、相关材料厂商非常关注的。

伯恩光学应该是3D玻璃盖板中国市场龙头。伯恩光学闫殿军曾道:“3D手板曲面玻璃从三星Galaxy开始研发到量产,一直与伯恩光学共同研发生产,伯恩光学仍是三星Galaxy3D玻璃盖板在中国大陆地区的唯一供应商,而现阶段三星公司的3D玻璃应用占全球3D手机手表曲面玻璃应用总量的90%以上”。

3D曲面玻璃盖板应用率目前仅占整个手机盖板市场的5%,受制于与3D玻璃配套的OLED显示屏的生产能力。同时相关设备制造良率和工艺环节有待进一步改进,市场期待有供应商突破AMOLED的产能,以适应目前市场的需求和趋势。目前采用AMOLED显示屏的手机厂商达14家品牌以上,且都是国际和国内大品牌。除华为、三星、小米、OPPOVIVO外、中兴、魅族、朵唯、努比亚、一加等;伴随天马等厂商的AMOLED屏幕量产化,有分析预测3D玻璃的市场渗透率在2018年将达到40%或将成为现实。中华液晶网

4.智晶光电持续拓展PMOLED应用的无限可能

图一 : 台湾PMOLED解决方案供货商智晶光电(WiseChip)则充分展示PMOLED易客制与高CP值的强项,并为市场带来了更多的应用想象。

轻、薄、高亮度与低功耗,是众所周知的OLED技术的主要优势,但对电子产品制造商来说,容易客制化与高CP值则是更重要的特色。 台湾PMOLED解决方案供货商智晶光电(WiseChip)则充分展示了这个强项,并为市场带来了更多的应用想象。 该公司正在德国纽伦堡的嵌入式电子与工业计算机应用展中展示其最新的产品与应用。