收购方案6月过会,等待核准文件落地。

公司通过发行股份和现金的组合方式收购两个标的湖南雅城和江苏鹏创,其中发行股份对价3.74亿+1.57亿现金收购湖南雅城,发行股份对价1.32亿+0.56亿现金收购江苏鹏创。本次股票发行价格在20.43元,对价发行股份共计2478万股。公司另有配套融资方案,计划募集4.68亿元,一方面用于现金收购,另一方面用于公司磷酸铁锂的产能扩张,募集资金中公司董事长刘泽刚先生和股东合纵投资分别承诺认购0.8亿和2.4亿资金,认购价格服从市场询价结果。

湖南雅城是三星

SDI

钴酸锂国内独家供应商,受益于钴涨价业绩大超承诺,产能持续扩张中。

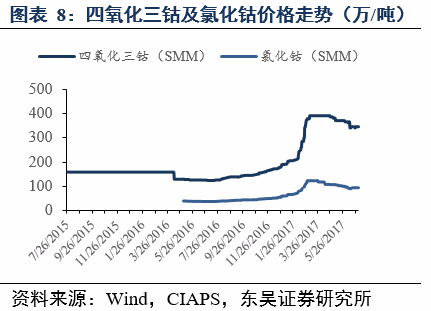

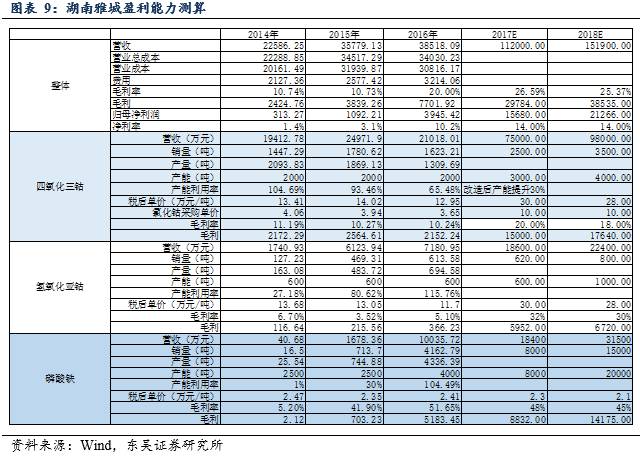

湖南雅城目前是三星SDI高电压钴酸锂前驱体的国内唯一供应商。同时公司也是泰丰先行的磷酸铁供应商,间接进入CATL产业链,也在积极争取进入比亚迪的供应体系。雅城处于钴酸锂产业链的冶炼环节,受益于从16年9月开始的钴价格飙升,库存重估+加工费弹性共同提升了公司的毛利率,四氧化三钴前三个月毛利率从16年的10%逐步提升至21%,售价也从去年的13万每吨涨至30万以上。我们预计17年雅城将大超承诺业绩5152万元,17-18年是公司产能大幅扩张的阶段,四氧化三钴从16年的2000吨通过技改提升至3000-4000吨,磷酸铁从16年的4000吨通过募投项目提升至15000-20000吨,我们按钴价维持现状测算今年雅城净利润1.56亿,18年2.13亿。

配网行业龙头转型配网综合服务商。

公司是配网行业中的龙头,在国网的中标份额长期排名前三,预计

17

年有超过

1

个亿的净利润贡献。同时公司管理层思路清晰,在国家有序放开配电网业务的历史性机遇下,积极探索配售电业务,打造

“

设计咨询

+

工程总包

+

设备制造

+

运维服务

”

的完备产业链,从一家专业提供设备的公司转型为一家电力系统业务的综合服务商。成立产业基金并在各地设立子基金,布局配电网股权投资;收购的江苏鹏创拥有了设计院的资质,为未来公司进入总包市场铺平道路。

投资建议:

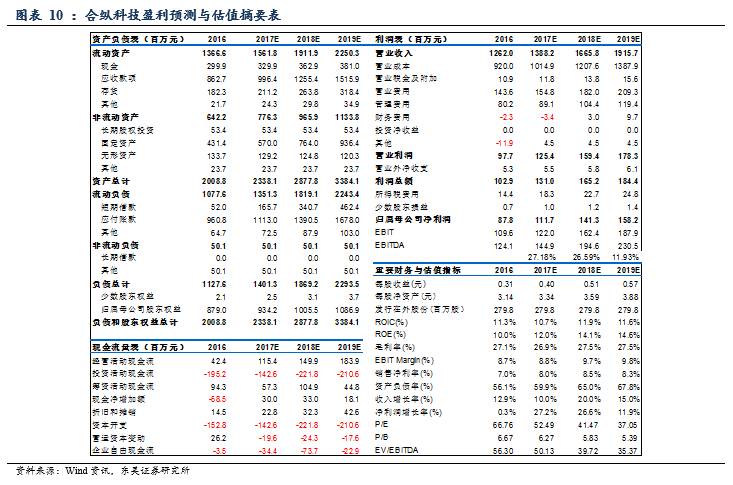

预计公司2017-2019年归属上市公司股东净利润为1.11/1.41/1.58亿元,同比增长27/27/12%,EPS分别为0.4/0.51/0.57元,考虑到公司收购的标的在今年完成并表,预计18年全年并表,17/18年湖南雅城备考业绩1.56/2.13亿,上市公司17/18年并表业绩2.67/3.54亿,增厚市值按照现价发行计算大约16%对应68亿市值(目前市值58.6亿),目前18年仅20倍估值。给予并表后目标市值100亿,目标价30元,对应18年30倍,维持买入评级。

风险提示:

电力体制改革推进低于预期;配网行业竞争加剧;募投项目建设进度及钴价格低于预期。

1. 公司为领先的配电供应商,增量配网打开空间

1.1.

国网配网招标维持高位,公司份额行业领先

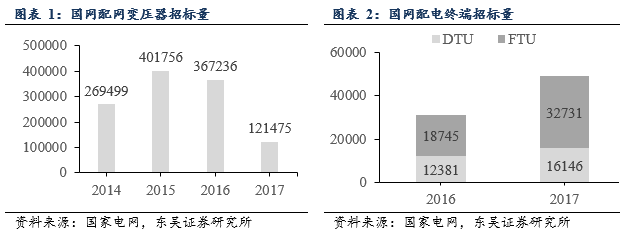

国网招标配电一次设备15年以来维持高位,二次设备配电终端招标量17年同增57%。

配网变压器2014-16年招标量分别为27/40/37万台,可见2015年同增48%,2016年同降7.5%,但是相比于2014年仍然增长了36%。2016年国网招标配电终端31126套,其中DTU(Data Transfer Unit,数据传输单元)占40%,FTU(Feeder Terminal Unit,馈线终端设备)占60%;2017年国网招标配电终端48877套,同增57%;其中DTU占33%,FTU占67%。

公司在近5年国网年度招投标细分领域的中标企业排名中保持前3。

合纵科技成立于1997年,起步于环网柜业务,并慢慢渗透到其他领域。目前,公司老牌产品环网柜在公司营收结构中仍占比最高,其中12kV环网柜市占率稳居前3;而变压器、箱式变电站、柱上开关、电缆附件等设备占比在逐年增长,并逐渐分一杯羹。公司已处于配电一次设备细分行业第一梯队,掌握了配电领域户外产品核心技术,拥有自主知识产权,在产品小型化、智能化以及适应我国特殊的户外运行条件方面优势突出,业务遍布29个省市自治区,在近5年国家电网年度招投标细分领域的中标企业排名中保持前三名水平。

1.2.

增量配网政策打开空间,设立产业基金迎接机遇

电改顶层设计基本完成,配网是重点方向,配网投资主体的放开是本轮改革的亮点。

2002年,国务院发布电改“5号文”,提出“厂网分开、竞价上网、打破垄断、引入竞争”,原国家电力公司被拆分为两大电网公司、五大发电集团和四大电力辅业集团;2015年,国务院再次发布电改“9号文”及6个配套文件,启动新一轮电改,主要目标是“放开两头,管住中间”,主体改革政策为“发+输配+售”。2016年8月26日以来,国家发改委、国家能源局等部门先后再发重磅文件,正式启动增量配网浪潮、并为105个增量配网试点一路保驾护航,这些文件首次将能源领域项目被拉入PPP重点范畴,并真正放开配网投资和运营主体。

民营资本参与配网运营有前景,配网运营和配售一体具备较好的盈利基础。

在前期投资和后期运维费用等成本不透明的前提下,目前收益是透明的,因为各省都已经出台了输配电价,这个才是真正的利润来源,竞价交易中3-5分钱的价差还不足以吸引社会资本,输配电价主要由发改委定的,一方面是为了让电网报表更加透明,另一方面为了保证收益吸引社会资本,政府也鼓励电网以外的公司做配网的投资并且有一定的收益。在这样的情况下,资源整合能力强的公司有望脱颖而出。

公司成立产业基金并在各地设立子基金,布局配电网股权投资,全国范围内整合资源。

2016年9月,公司出资2000万元,与北京中能电投、恒华科技、朱诚先生共同设立“北京中能互联电力投资中心”,完成产业资源和资本整合的第一步,投资方向就是目前开放股权的工业园区配电网,后续逐步落地,目前已经在中山翠亨项目中投资2亿元,贵州中能投资合伙企业中投资1457万元。目前工业园区的配网股权是争夺的重点,我们认为公司的圈地运动开展的很有前瞻性,优质资源转瞬即逝,优质工业园区的配网绝对是稀缺资源。

1.3.

收购江苏鹏创,配电领域旨在成为综合服务商及运营商

公司对于未来的发展进行了长远的规划,定位配电领域综合服务商和运营商,并计划3-5年时间营收翻四倍。

公司目前的产品线覆盖所有配网的一次设备,公司管理层思路清晰,在电力体制改革推行、国家有序放开配电网业务的历史性机遇下,公司看到电网公司以外的商机,旨在通过3年时间,积极探索配售电业务,积极拓展两大电网以外的用户市场,以解决目前对电网的高度依赖,打造“设计咨询+工程总包+设备制造+运维服务”的完备产业链,从一家专业提供设备的公司转型为一家电力系统业务的综合服务商。

1.88亿收购江苏鹏创,其电力工程设计服务业务为公司带来总承包的资质和业绩。

2016年12月,公司与江苏鹏创签署协议,拟通过发行股份及支付现金方式购买其100%股权,交易对价1.88亿元,其中70%对价、即1.32亿元以发行股份方式支付,其余0.56亿元以现金支付。江苏鹏创在220kV及以下的工程中有丰富的经验,同时设计业务和上市公司原来的设备销售业务可以形成很好地协同作用,双方可以共享电网大客户的资源,提升订单的来源。更重要的是通过收购设计院上市公司拥有了设计院的资质,为未来公司进入配售电公司领域铺平了道路。业绩对赌2016-19年度实现的净利润合计不低于6715 万元,平均每年1700万元。

2.湖南雅城受益于钴涨价,业绩大超承诺

2.1.

雅城受益于新能源车锂电池放量,配套融资扩产磷酸铁

公司以湖南雅城为突破口切入新能源汽车领域,交易资产定价5.32亿元,收购方式为股权+现金。

公司看好未来新能源汽车和储能市场,以锂电池市场作为公司进入新能源的切入口。2016年12月,公司与湖南雅城签署协议,拟通过发行股份及支付现金相结合的方式购买其100%股权,本次交易对价5.32亿元,其中70.44%对价、即3.75亿元以发行股份的方式支付,其余1.57亿元以现金支付,公司发行18,342,221股股票用于支付股份对价。业绩对赌2016-18年实现的净利润分别不低于3814、5152、6629万元。

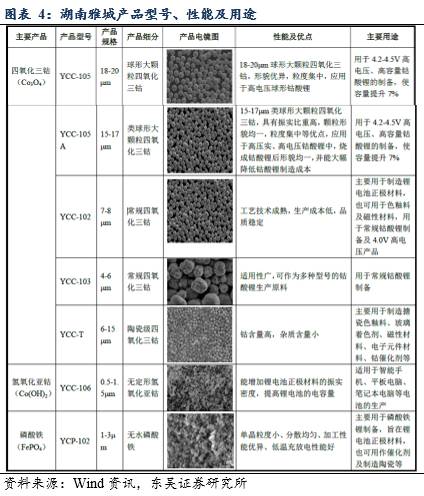

湖南雅城主要从事锂电池正极材料的前驱体的研发制造和销售。

湖南雅城是一家集研发、生产、销售于一体的锂电池正极材料制造企业,主要产品为四氧化三钴、氢氧化亚钴和磷酸铁,在锂电池正极材料市场形成较强的竞争优势,是我国主要锂电池正极材料专业供应商之一。

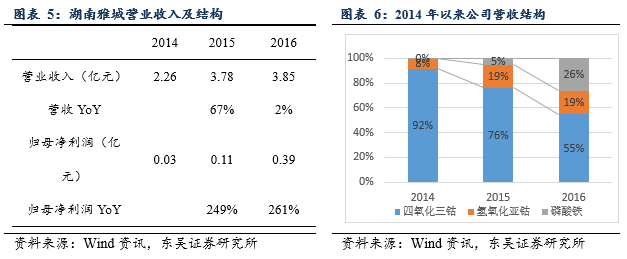

湖南雅城业绩增长迅猛,近3年归母净利润增速分别为249%/261%。

公司近3年营收CAGR31%,其中四氧化三钴、氢氧化亚钴、磷酸铁营收CAGR分别为4.1%、103.1%、1470.1%;近3年归母净利润CAGR高达255%。目前雅城有2000吨四氧化三钴、2500吨磷酸铁复合材料、600吨无定型氢氧化亚钴的产能,并拟募集资金建设5000吨三元材料及25500吨磷酸铁复合材料新产能。

公司磷酸铁锂业绩增长迅猛,毛利率水平高于同行业。

2016年末,湖南雅城在已有2500吨磷酸铁锂产能基础上新增了1650吨产能,磷酸铁锂销售数量同增483%至4162.79吨,销售收入同增近500%至2.10亿元,毛利率增长近10个百分点,增至51.65%,高出行业平均水平近18个百分点。

公司拟使用2.92亿用于年产20,000吨电池级正磷酸铁项目,达产后可实现收入4.6亿元。

合纵科技拟使用2.92亿(含募集资金2.33亿)用于湖南雅城建设年产20,000吨电池级正磷酸铁项目,项目建设期为12个月,于2018年起逐步释放产能,第二年预计达产率为40%,第三年预计达产率为70%,第四年完全达产。预计项目达产后释放的20,000吨磷酸铁产能占湖南雅城现有客户及潜在客户2017年需求量的14.74%,实现销售收入4.6亿元、利润总额1.4亿元,投资回收期(税后)约4.96年。

2.2. 钴酸锂独家供应三星SDI,磷酸铁在CATL产业链

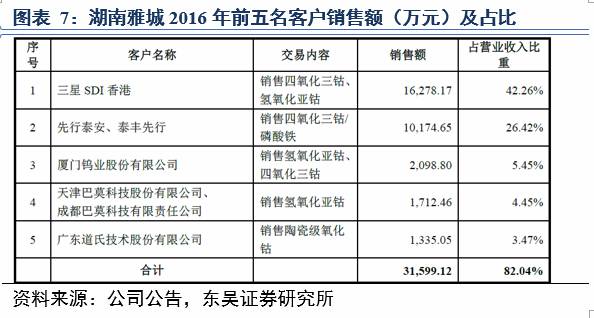

湖南雅城为三星SDI、北大先行、厦门钨业、湖南杉杉、道氏技术等公司的稳定供应商。

1)四氧化三钴:下游主要应用于3C产品,主要客户为作为全球最大的电子工业企业之一的三星SDI。2014年,湖南雅城成为三星SDI合格供应商,2015-16年,湖南雅城向三星SDI的销售额分别占营收56.87%、42.26%。目前湖南雅城与三星SDI合作紧密,为其月均提供四氧化三钴100吨左右。2)磷酸铁:下游主要应用于新能源锂电池,主要客户为北大先行、厦门钨业、湖南杉杉、道氏技术等,最终供应到ATL等公司,其中北大先行是行业领先的新能源汽车电池企业,其在锂离子电池材料、电动汽车动力电池组等领域发展迅速。2015-16年,湖南雅城向北大先行的销售额分别占营收的10.86%、26.42%,2017年,湖南雅城与北大先行子公司泰丰先行签署框架协议,双方合作关系日益稳定。

2.3.受益于钴产品涨价,雅城业绩弹性大

四氧化三钴价格飙升,湖南雅城历史毛利低,业绩弹性大。

16年1-8月,湖南雅城四氧化三钴的销售数量1097吨,销售收入13248万元,销售单价12万元/吨,16年全年销售量接近2000吨。一般情况下四氧化三钴库存在450吨左右(15年末),目前四氧化三钴价格超过37万/吨。在一些列主要竞争对手之中,湖南雅城的毛利比较低,1)主要是华友钴业在钴产品行业中处于领先地位,且华友钴业的原材料主要以直接或通过境外子公司向国际矿业公司或贸易商采购,因此较湖南雅城拥有一定的上游原料资源控制优势;2)可比公司格林美属于废弃资源综合利用业,主营业务包括钴镍钨、电子废弃物及电池材料等多个板块,较湖南雅城而言具备较强的成本优势及多项业务并举发展的规模优势;3)作为湖南雅城低毛利产品的氢氧化亚钴销售收入占比有所提升,拉低了整体毛利率水平。在目前涨价的逻辑下,毛利最差的湖南雅城可能利润反转的弹性更大。

3.投资建议与风险提示

3.1.

湖南雅城业绩测算,17年预计1.5亿利润

受益于钴价攀升,17/18年雅城预计贡献1.5和2个亿利润。

我们假设公司主要产品四氧化三钴的产能维持在2000-3000吨左右,通过技改每年能有30%的产能释放,同时17年初四氧化三钴价格从13万翻倍至30万以上,在17年下半年和18年继续维持目前的高位价格,行业处于量价齐升的趋势,那么公司的产品价格和毛利均将受益于行业的涨价趋势,详见盈利能力测算表。另外磷酸铁是公司大幅扩产的方向,行业将继续维持高毛利的盈利能力。

3.2.

上市公司盈利预测

投资建议:

预计公司2017-2019年归属上市公司股东净利润为1.11/1.41/1.58亿元,同比增长27/27/12%,EPS分别为0.4/0.51/0.57元,考虑到公司收购的标的在今年完成并表,预计18年全年并表,17/18年湖南雅城备考业绩1.56/2.13亿,上市公司17/18年并表业绩2.67/3.54亿,增厚市值按照现价发行计算大约16%对应68亿市值(目前市值58.6亿),目前18年仅20倍估值。给予并表后目标市值100亿,目标价30元,对应18年30倍,维持买入评级。

3.3.

风险提示

电力体制改革推进低于预期;配网行业竞争加剧;募投项目建设进度及钴价格低于预期。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来

6

个月个股涨跌幅相对大盘在

15%

以上;

增持:预期未来

6

个月个股涨跌幅相对大盘介于

5%

与

15%

之间;

中性:预期未来

6

个月个股涨跌幅相对大盘介于