核心观点

本周丸美股份成功上市,首日股价涨幅高达

44.02%

,次日再封涨停。丸美的上市带动整个化妆品板块活跃起来,本周珀莱雅股价上涨

12.07%

,御家汇上涨

8.02%

,分别位列行业第

3

和

4

位。

随着本土化妆品品牌陆续上市,我们感受到市场对化妆品新国货崛起充满期待。目前国内化妆品行业集中度较低,前五大企业均为跨国品牌,仅上海上美、百雀羚和伽蓝集团三家本土品牌位列前十,本土品牌如何利用本地优势和差异化策略实现快速发展成为当下需要思考的问题。

此前我们陆续发布化妆品龙头系列研究

《欧莱雅:

以研发与并购起家,新时代新发展》

、

《雅诗兰黛:

高端化妆品龙头,数字化年轻化助力发展》

、

《资生堂:

亚洲化妆品百年巨头的成长与变革》

,梳理海外龙头的成长历程,以期从中发掘本土品牌的突围路径。

(

1

)欧莱雅:

①产品:

1909

年以美发产品起家,自主研发为主,逐渐确立在专业洗护的龙头地位,随后通过并购等方式,快速进入化妆品领域,构建多品牌

/

多品类

/

宽人群的品牌矩阵。

②研发:

重视人才培养和研发,

2018

年研发费用超

10

亿美元,费用率

3.4%

居榜首,经典产品迭代升级、开发新产品和产品线。

③渠道:

不同定位的品牌选择不同分销渠道,减少集团内竞争,

中高端品牌

以百货商场和购物中心为主,

大众品牌

逐渐减少商超布局,多方位布局专营店、个护、购物中心等渠道扩大受众面积,

活性药妆品牌

以药店和医学护肤中心等专业渠道为主,体现专业性、安全性,

专业洗护品牌

以美发店和发廊为主,体现专业性和服务性。

④

营销:

明星代言愈加年轻化和男性化;新式营销层出不穷,利用网红和时尚博主等

KOL

,精准锁定特定客群;紧抓

YouTube

、微信、抖音等新媒体渠道,内容营销紧扣热门话题;拥抱新科技,内部孵化、兼并收购、投机孵化初创公司等方式加大数字化营销力度,提升提效精准度和体验感。

(

2

)雅诗兰黛:

①品牌:

自有品牌起家,以明星单品为核心,不断进行产品的升级迭代;

1993

年起加大收购力度,收购品牌在定位和产品功能上与原有品牌形成互补,拥有核心技术和研发能力,且契合年轻化战略。

②渠道:

加大与丝芙兰、

ULTA

等专业多品牌化妆品零售店的合作力度,发展旅游零售渠道及以第三方零售网站为主、自建平台为辅的线上渠道,并与线下销售渠道联动发展。

③营销:

2008

年企业开始年轻化转型,积极发力线上数字化营销,整合多社交平台展开数字广告活动;与明星等合作推出联名款产品,加大品牌的知名度和影响力;发展

AR

技术,线下与玩美彩妆(

YouCam Makeup

)共同推出数字化虚拟彩妆体验服务,线上于官网推出试妆页面,提升购物体验。更加注重开展数字化战略,新型营销模式吸引千禧一代和

Z

世代

。

(

3

)资生堂:

①产品:

高端化妆品

,先后自主创立了

CPB

、

IPSA

、

Shiseido

等高端品牌,主打护肤品,且注重多客群覆盖。收购

NARS

、

Bare Mineral

、

Laura Mercier

三大欧美品牌,提高在欧美市场及彩妆市场的竞争力。

大众化妆品

,产品线全覆盖,功能、价位互补,以地区性销售为主。

②研发:

2018

财年公司研发开支

305

亿日元,同比增长

25.5%

,占比收入

2.79%

,远超大多数亚洲同行。基于公司强大的研发技术,资生堂在与皮肤相关的产品领域拥有较强的优势,如防晒、护肤、底妆等产品。

③服务:

日本制造

+

日式服务塑造企业形象。百货及商场等高端渠道注重体验,提供周到细致的日式服务;

CS

渠道开展新零售项目,利用丰富的娱乐性内容来吸引顾客,提升消费体验。

(

4

)总体而言,

国际品牌

大多

①通过内部孵化明星产品,打造特色的

自有品牌矩阵

,

外延并购

及代理行业优质美妆品牌,打造国际品牌舰队,欧莱雅、雅诗兰黛、资生堂等国际品牌建立起多品牌和多品类的矩阵,提升集团客群覆盖范围;②

稳定的研发支出

不断提升创新能力,

促进产品升级换代;③通过

全方位营销

(满赠、明星代言、

KOL

、内容营销、数字化营销等)和全渠道建设,提升品牌影响力和销售。

我们认为,

本土品牌

发展年限较短,参考国际品牌发展路径,未来有望①通过

定位大众护肤品

,弱化前期研发技术能力欠缺的影响,以平价定位和低线城市为入口,珀莱雅等本土品牌快速发展;②

电商、单品牌店

等新渠道的出现打破了传统商超、百货的垄断优势,国际品牌前期在线上发展较谨慎,给以御家汇等本土品牌借力电商红利及细分市场快速发展的良机,发挥高性价比和服务体验,巩固竞争优势;③通过

研发、营销、兼并收购

等提升品牌力和产品力,是本土品牌竞争突围的关键。

化妆品为主要消费品中增长较快的品类,近年

A

股中正涌现出越来越多的优秀上市公司,结合国际品牌和国内品牌的发展趋势,我们建议关注

丸美股份

、

珀莱雅

、

御家汇

、

上海家化

等本土化妆品企业。

【行业观点】考虑到下半年消费环境仍有不确定性,建议重视零售板块的防御价值:

①必选中的成长股:

必选消费渠道的弱周期属性,自身有核心竞争力和鲜明的中长期成长逻辑。

②价值低估的百货

:部分百货当前已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,对冲周期下行。

③黄金珠宝

:金价上行预期下的黄金珠宝子行业投资机会。

投资建议:

①长期核心推荐优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②必选消费弱的周期性,把握超市机会:

推荐

家家悦

、

红旗连锁

;

③关注价值低估与业绩改善弹性大的百货:

王府井

等;

④可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

周大生

、

老凤祥

等。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁

等

(

A

)永辉超市:

治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增长

18%

,我们测算云超增长

21%

,归母净利

11.2

亿元增长

50%

;

1Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,预计二季度开店提速且优化迭代

。

③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:

智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:

夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:

整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

20190722-0726

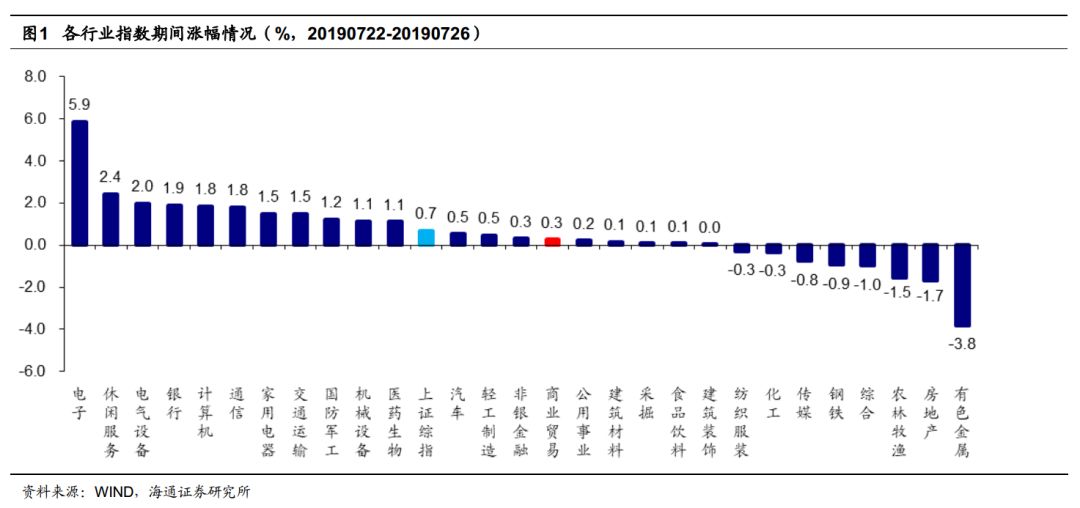

1.1

申万

商贸指数期间涨

0.3%

,跑输大盘

0.4

个百分点

申万商贸指数期间(

7.22-7.26

)涨

0.3%

,跑输上证综指

0.4

个百分点,板块表现居各板块第

15

位。

期间上证综指涨

0.7%

,各板块涨跌互现,其中有色金属(

-3.8%

)、房地产(

-1.7%

)、农林牧渔(

-1.5%

)跌幅居前,电子(

+5.9%

)、休闲服务(

+2.4%

)和电气设备(

+2.0%

)涨幅较大。

海通批零指数期间上涨

0.47%

,子板块中百货下跌

0.16%

,超市上涨

0.24%

,专业市场上涨

0.14%

,专业专卖上涨

1.73%

。

7

月

26

日,海通批零板块动态

PE

为

16.19

倍(剔除苏宁易购),同期沪深

300

指数为

10.56

倍,其中,百货

12.39

倍、超市

37.31

倍、专业市场

16.49

倍、专业专卖

8.38

倍

。

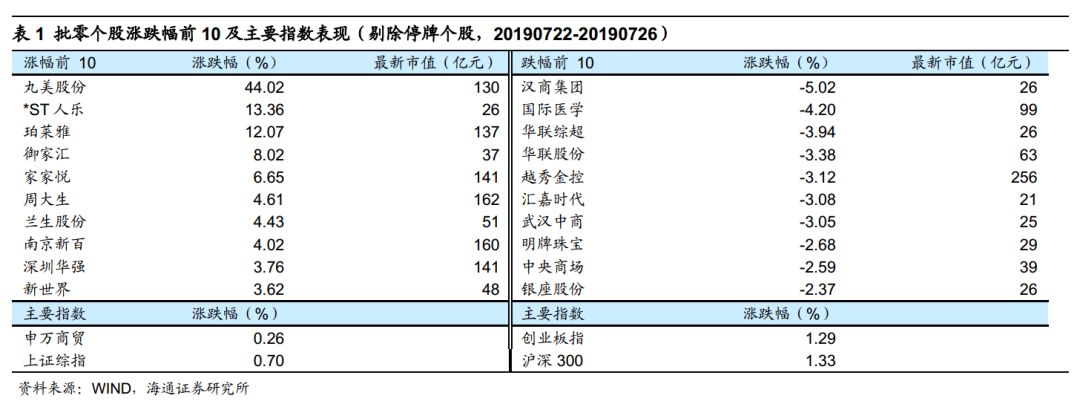

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌互现,丸美股份(

+44.02%

),

*ST

人乐(

+13.36%

)、珀莱雅(

+12.07%

)、御家汇(

+8.02%

)领涨。而跌幅较大的包括汉商集团(

-5.02%

)、华联综超(

-3.94%

)等。

行业动态跟踪

社交电商

“

粉象生活

”

获千万美元融资,

GMV

突破

20

亿

近日,社交电商

“

粉象生活

”

已经完成千万美元

Pre-A

轮融资,本轮融资由

DCM

独家投资。

据《联商网》了解,粉象生活运营主体为杭州粉象家科技有限公司,于

2018

年

4

月成立,法定代表人为李红星。据粉象生活官网介绍,其为由天猫、京东、拼多多等商城的优惠商品整合起来的导购优惠社交电商平台,主打

S2B2C

模式,依托大量

B

端电商向用户提供优惠券,获取用户,不同于既有的只提供导购优惠的

CPS

服务的平台,粉象生活也有自己的一套会员制,同时基于会员体系也发展了自己的电商服务。

李红星为粉象生活创始人兼

CEO

,曾为阿里妈妈创始人之一、阿里无线广告负责人、跨境电商剁手帮联合创始人兼

CTO

。粉象生活称,其为同类平台中唯一拥有直销牌照的公司,是正规合法的购物返利平台。

据《联商网》了解,用户注册粉象后,可以通过分享商品和推荐别人注册来获取优惠返佣。粉象生活提供的数据显示,上线一年来,粉象生活共发展近千万会员,

GMV

达到

20

多亿元人民币,为

200

万消费者购物节节省约

4

个亿,平台会员分佣达

2

个亿,用户月均购买频次达

8

次,长期复购率稳定在

30%

左右。

资料来源:联商网

盒马菜市南京首店开业,引入大量现制现售等新模

块

7

月

26

日,盒马菜市南京首家门店正式开业,这也是盒马在南京的第

6

家门店。

该店位于南京栖霞区迈化路合班村

375

号的金盛国际家居

A

座

1

楼,经营面积大约

3000

平米。不仅增加了散

称

蔬菜、水果、新鲜牛肉、猪肉、鲜禽和鸡蛋类等

150

多个品种,还引入了大量现制现售的新模块,包括面食岛、豆腐岛等,同时还引入了老字号品牌五香居,以及主打三文鱼的鲔殿日料。

盒马菜市是盒马鲜生最新推出的业态,定位于更接地气的经营模式,对标周边的菜市场和标准超市。布局上更加紧凑和优化,大部分商品采取联营形式,同时也保留了部分生鲜、包装食饮、日用品等的自营。同时引进了部分散装系列,包括蔬菜,猪肉,蛋禽等,取消原来的包装成本。目前已在上海、北京、武汉等地相继开始布局。

除了盒马菜市外,在原有盒马鲜生店型上,盒马还将探索盒马

mini

、盒马

F2

和盒马小站等业态,接下来在经营业态上将会以

“

一大四小

”

的模式并行发展。

资料来源:联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬