本文内容为编辑集纳而成,旨在让读者了解市场各方的看法,不构成投资建议,也不代表本号立场。

市场概况:

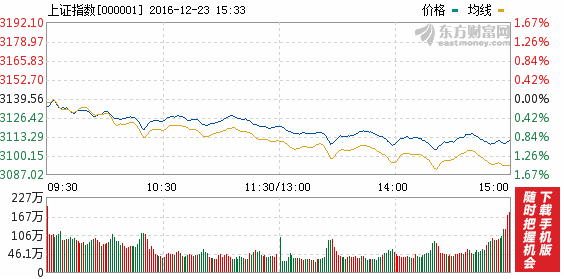

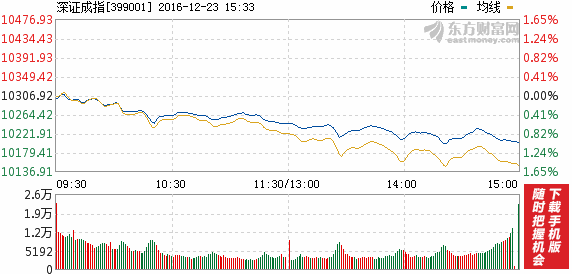

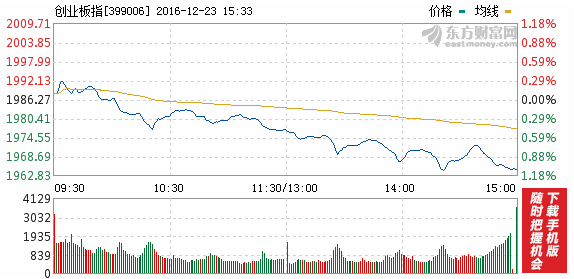

沪指今日延续萎靡表现,低开低走收盘跌0.94%,收报3110.15点,盘中最低下探至3103.75点,险些跌破3100点整数关口。两市成交量依然低迷,合计成交4046亿元,行业板块普跌。(来源:东方财富网)

1、【证监会:将督促国海证券与相关机构落实和解方案】

证监会针对国海证券债券交易事件集中回应称,近期国海证券与部分对手方发生债券交易争议,为维护债券市场稳定,中国证券业协会12月20号组织国海证券与相关各方开展会议,并达成了相关共识。下一步,证监会将督促国海证券与相关机构进一步落实,维护市场健康稳定发展。证监会要求各证券经营机构强化内部管控,将督促国海证券与相关机构尽快予以落实。

2、【证监会严词警告资管行业:不要以身试法 奉劝立即收手自首】

证监会新闻发言人张晓军:近年来资管行业所谓的精英人才严重背离职业操守,成为市场唾弃的老鼠,不仅毁掉个人前程,也使这个行业受到损失。希望资管从业人员坚守资管行业职业操守、道德底线,不要以身试法。奉劝违法者立即收手,向公安机关自首争取宽大处理。

3、【证监会责令国泰君安等五家机构限期整改】

证监会通报证券公司投行类业务专项检查情况。今年7月,证监会组织13家投行机构进行专项检查,重点检查内控有效性和职业合规性,发现部分机构内控机制没有有效执行,内核流程不完善、不独立,尽调不完善,持续督导不够,底稿没有按照要求留存。证监会责令新时代证券、国信证券、国泰君安等5家公司限期改正,对18人出具警示函。

4、23日下午2点50分,中国证监会主席刘士余、副主席方星海一行赴中金所视察,有消息人士称,此次监管层将就股指期货松绑相关问题听取汇报。

5、本周来首个票据“拟发行”公告出炉 透露债市恐慌缓解

上海清算所公示中国宝安集团股份有限公司拟发行永续中期票据。这是本周来第一个“拟发行”公告。自近期债市调整以来,已有数十家企业因市场原因取消或推迟票据发行计划,另择时机发行,而这只“逆流而上”的永续票似乎透露了债市回暖的可能性。

6、尽管IPO密集发行,但IPO堰塞湖问题还未得到完全解决。

德勤中国合伙人鲜燚称,若发行节奏未变,正常1年半目前等候上市的600多家企业将发行完毕。当前的发行节奏正在靠近注册制,但预计《证券法》二审修订会推迟至两会期间或之后,注册制推出的时点不会早于2018年。

广发证券:混改大戏已经开锣

新一轮混合所有制改革除了落地案例有加速之外,与以往相比在混改模式方面也有创新之处。混改大戏已经开锣,明年将是贯穿全年的主线,可逐步布局国企“混改”投资主题。建议关注混改受益的三条逻辑主线,包括央企混改“6+1”、基本面改善空间较大的小市值国企、已上报国资委的“混改”试点集团下属国企。

海通证券:国企混改有望成为持续引领市场的热点

首席策略分析师荀玉根认为,国企混改有望成为持续引领市场的热点。从上周中央经济工作会议明确提出“混合所有制改革是国企改革的重要突破口”,到目前中石油等多家央企研究混改进程,市场对国企改革的预期还将继续。

申万宏源:沪指在3100点附近或存在技术支撑

从技术上看,沪指在3100点附近或存在技术支撑,半年线正在从3080点逐步上移。但市场反弹空间预计不会很乐观,60日均线和沪指3150点都有较强阻力。而投资者对滞胀的担忧仍会压制市场持续反弹。

联讯证券:控制仓位,把布局目光放在明年

沪指是否已经完全消化前期影响,还需要时间印证。混改板块持续性有待验证,也影响了大盘整体走势。年前的操作上还应保持审慎态度,控制仓位,把布局目光放在明年。

山西证券:近期窄幅震荡将成为大概率事件

市场量能不足无法做出有效突破,近期窄幅震荡将成为大概率事件。建议投资者控制仓位,继续看好国家农产品供给侧改革方案;积极财政政策相关的板块;受益于油价上涨以及通胀的上游基础化工周期品等。

大摩投资:市场大概率会维持震荡盘整格局

年末这个时间点可操作性一般,市场大概率会维持震荡盘整格局,操作上建议投资者继续谨慎为宜,维持相对中性仓位,逢反弹继续控制仓位或者进行调仓换股,将股价破位、主力派发的高估值品种尽快调出。

钱坤投资:现在是杀估值的时候

年报快要出台,现在是杀估值的时候,所以主板相对于创业板要安全一些。大盘的低位震荡尚未结束,下周将结束2016年行情,时间较为敏感,继续持仓,但建议不要加仓。

国泰君安:后期市场可能在低位震荡

市场猛烈下降的过程大概率已经结束,后期市场可能在低位震荡,如果资金面紧张加剧,或暴露出更多债券市场内生交易结构上的风险,不排除市场再来一波风险释放的过程。

广州万隆:不可抱有反弹幻想,需第一时间斩仓出局

增量资金不足导致市场难以走出稍大级别的反弹行情,短线操作难度也将进一步增加。虽然表面上看近期国央企混改等题材遭到资金持续追捧,但事实上大部分个股却面临成交低迷,反抽无力甚至阴跌不止的局面。投资者千万不可小觑钝刀子割肉所带来的杀伤力,对于技术上严重破位,股价炒作过高的次新股、短期连续涨幅过大这三类品种既不能盲目抄底或加仓,更不可抱有反弹幻想,需第一时间斩仓出局。

来源:东方财富网

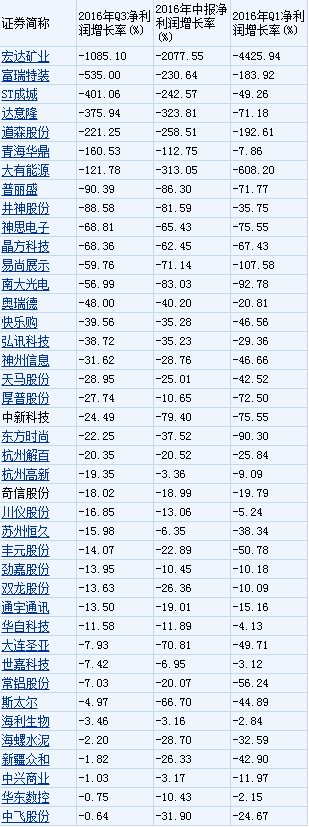

12月份以来,A股迎来了限售股解禁的又一波高潮,与此前拉高股价乘机套现的传统套路不同,东方财富Choice数据注意到,A股市场近期多只个股出现了大股东在股价表现乏力的情况下,进行了清仓式减持的现象。

有分析人士认为,今年以来业绩不佳或是创投资金急于退出套现的主要原因,比如中新科技今年前三季度,公司实现的净利润为6090.62万元,同比下降24.49%;维格娜丝的净利润为6747.7万元,同比去年下降了12.44%;而奇信股份,今年前三季度公司的净利润为9541.47万元,同比下降18.02%.

也有创投业内人士表示,解禁之后,创投是否减持股份主要考虑两方面,一方面是股票大趋势,另一个就是企业的实际情况,如果股指正处于牛市或者认为企业未来仍然会有很大的增长空间,一般不会太急于减持。

而东方财富Choice数据也列出了今年截至三季报中,前十大股东有“创业投资”字样的名称的、且今年前三季季度净利润增长皆为负值的上市公司名单。统计数据显示,符合结果的共计41家。

名家观点 任泽平:恐慌退潮 关注抗通胀受益改革和超跌成长

来源:东方财富网;作者:任泽平

1、近期股债双杀源于通胀预期下全球流动性收紧。美联储第二次加息后上调2017年加息次数到三次,汇率贬值资本流出,季节性因素资金紧张,国内去杠杆防风险央行锁短放长,表外理财纳入MPA考核,险资监管加强。国内长短端利率上升相当于隐性加息2-3次。

2、恐慌情绪正逐步退潮。央行多渠道加大流动性力度缓释风险,继12月16日央行开展MLF操作共3940亿之后,12月21日央行指导部分银行通过银行间质押式回购匿名点击业务(X-Repo)向市场投放资金,表明央行旨在去杠杆而非人为制造钱荒甚至踩踏成金融风险。12月20日国开行政策性金融债取消发行,国债缩量发行,呵护市场。监管层强力协调,“萝卜章事件”尘埃落地,债券市场信用和交易秩序逐渐恢复,市场情绪或逐步平复。资金面和代持事件冲击的利率急升暂缓,债市初现企稳迹象,债市逐步回归基本面决定。

3、前期的恐慌情绪掩盖了各种利好,比如,中央经济工作会议除了强调防范风险还强调了深化改革,中央农村工作会议强调农业供给侧改革,PPI回升企业盈利改善,美欧日股市大涨等。

4、风险是涨上去的,机会是跌出来的。随着恐慌情绪退潮,股债市场将逐步回归基本面:我们处在经济复苏的下半场,通胀上涨的中途。

对于股票市场,基本面扎实,回调提供了买入机会,抗通胀、受益改革和超跌成长股是未来主线。钱荒、债市去杠杆情绪传染等是短期冲击,属于噪音,盈利改善和利率上升是中期逻辑,受益于通胀、利率不敏感的行业有农业、食品饮料、公用事业、石化、银行等,我们此前一直强调“买股票防通胀,买抗通胀的股票”,事实表明这些行业涨时领涨、跌时抗跌,跑赢大势。我们在《十大新变化与新机遇——解读2017年中央经济工作会议精神》建议关注中央经济工作会议的亮点:农业供给侧改革(土地流转、种子)、国企混改、一路一带等,继续推荐。

钱荒的结束有赖于央行投放流动性,而债市调整的结束有赖于经济和通胀的回调。随着央行加大流动性投放力度、监管层协调解决“萝卜章”事件,钱荒正趋于结束但资金面紧平衡或延续到春节前后,债市从钱荒冲击的急跌模式逐步回归到基本面的正常调整模式。考虑到通胀预期升温,债市利率趋势性行情短期难现,当前10年期国债收益率3.3%左右是与通胀水平、中美利差相匹配的。

5、我们在昨天早上提出“恐慌退潮”,股债市场应声大涨。在《本轮钱荒和“债灾”的起源、影响及展望》提出“钱荒对股票市场短期有冲击,但中期看基本面。钱荒在短期对股市存在负面影响,无风险收益率上升也将增加股市估值压力,但考虑央行未来投放流动性缓释风险的可能,股市将回归基本面,抗通胀和受益改革是两大主线。”通胀和改革成为领涨主线。

保持客观独立,听从内心的直觉和理性的逻辑,不屈从于外在的压力和感性的冲动,用研究创造价值。

文章由本号编辑集纳而成,转载请标明出处