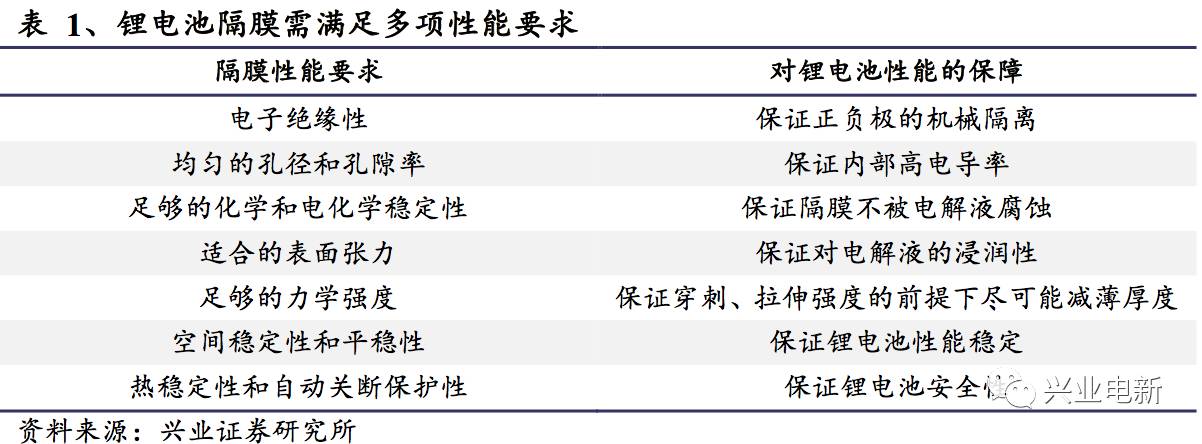

锂电池隔膜要求具有诸多特性且必须同时满足诸多性能指标,两者兼顾决定了其生产工艺技术壁垒高,研发难度大。隔膜生产工艺的关键步骤包括原材料配方调配和微孔制备、产线技术还要求自主设计生产设备。

锂电池隔膜的要求:1.具有电子绝缘性,保证正负极的机械隔离;2.具有均匀的孔径和孔隙率,保证内部高电导率;3.具有足够的化学和电化学稳定性,保证隔膜不被电解液腐蚀;4.具有适合的表面张力,保证对电解液的浸润性;5.具有足够的力学强度,保证穿刺、拉伸强度的前提下尽可能减薄厚度;6.具有空间稳定性和平稳性;7.具有热稳定性和自动关断保护性。

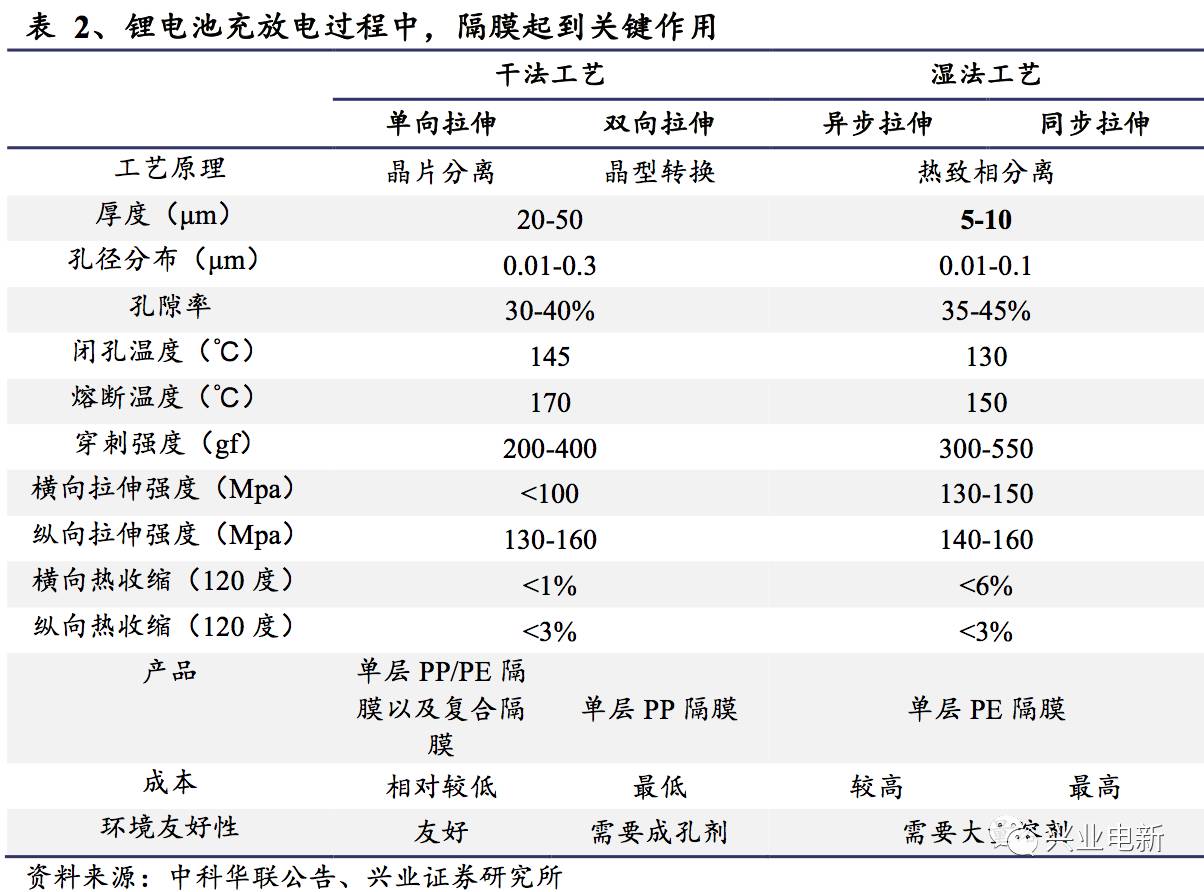

隔膜从工艺可分为干法和湿法两大类。从原理看,干法隔膜通过物理拉伸造孔,湿法隔膜通过溶剂萃取、相分离造孔;两者制膜过程类似,但造孔过程相差甚远。相比干法拉伸隔膜,湿法隔膜在厚度均匀性、力学性能、透气性能、浸润性方面具有明显优势,有利于吸液保液改善电池充放电及循环能力,更适合做高容量电池。

我们将造孔过程是否使用溶剂作为区分,定义干法隔膜为物理法造孔、湿法隔膜为化学法造孔。后者需要调控的工艺及步骤偏多,溶剂萃取制膜前的每一环节都会直接影响隔膜造孔质量。

干法隔膜工艺流程:1.投料-2.流延-3.热处理-4.拉伸-5.分切。(干法薄膜制备工艺与常见PET薄膜、BOPP薄膜生产工艺相似。仅拉伸步骤存在明显差异。干法隔膜造孔的关键在于拉伸步骤,该步骤直接决定隔膜孔径分布和孔隙率等关键参数。)

湿法隔膜工艺流程:1.投料(与干法不同,湿法隔膜除了加入PE及添加剂外,还需加入造孔剂,加工过程中与PE本体发生相分离,进而用溶剂萃取出造孔剂,得到纳米多孔膜)-2.流延-3.纵向拉伸-4.横向拉伸-5.萃取-6.定性(造孔步骤,是制备纳米微孔膜的关键步骤)-7.分切。

湿法隔膜工艺与干法隔膜差异明显。后者需要调控的工艺及步骤偏多,溶剂萃取前的每一环节均会影响隔膜的造孔质量。因此,湿法隔膜工艺的技术要求多、难度大、壁垒高。

1.2、需求:动力电池放量增长,技术外资双重替代

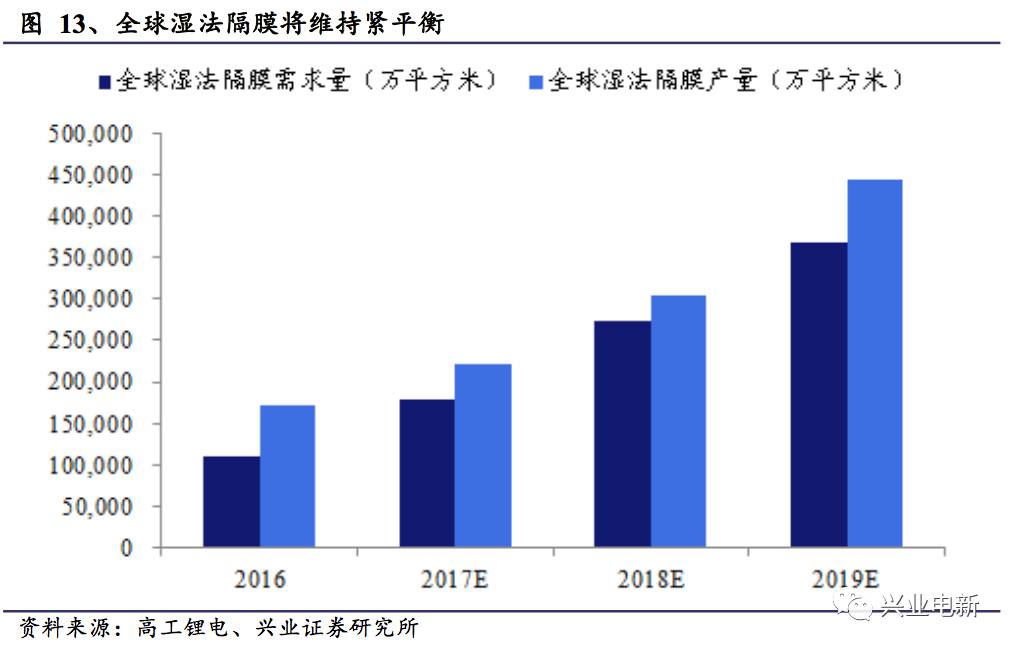

2011-2016年,锂电池隔膜需求经历了快速增长,预计至2020年全球湿法隔膜需求量可达50.9亿平方米,2017-2020年复合增速41%,将有力拉动湿法隔膜厂商出货量,提升行业业绩。湿法隔膜需求增加的主要驱动力在于以电动汽车为主的下游应用高速增长:1、电动汽车放量,全球各大锂电池厂商持续扩产,带动隔膜需求扩张;2、我国湿法隔膜进口替代空间大,国内内生需求大;3、国内湿法隔膜企业逐步进入海外电池厂供应链,海外市场进一步提振需求。

当前阶段,隔膜需求量主要来自于电子消费品及动力电池两大市场,随新能源汽车周期上行,动力电池成为隔膜需求的第一大驱动力。未来储能、启停电池等新兴应用领域的崛起,也将进一步拓宽隔膜市场空间。

汽车电池方面,新能源汽车全球大周期启动,带动全球锂电池需求量提升,相应湿法隔膜需求量同比大幅提升。

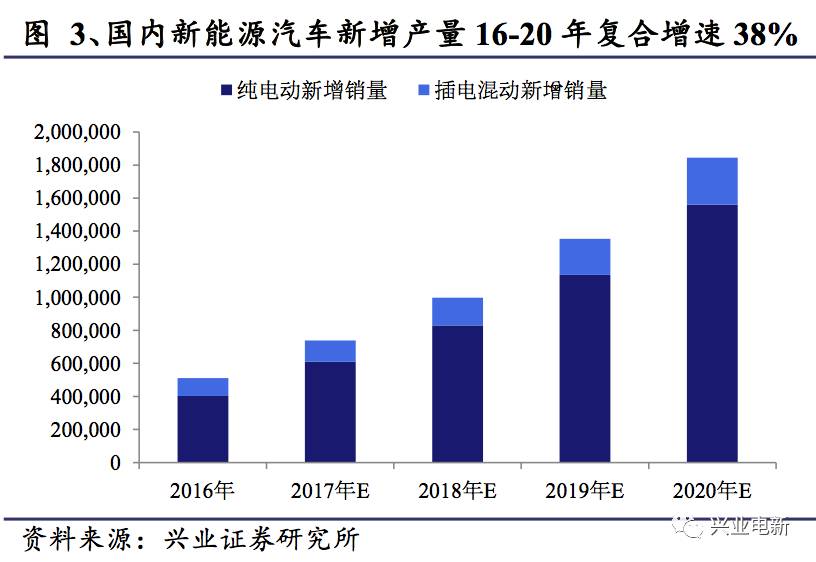

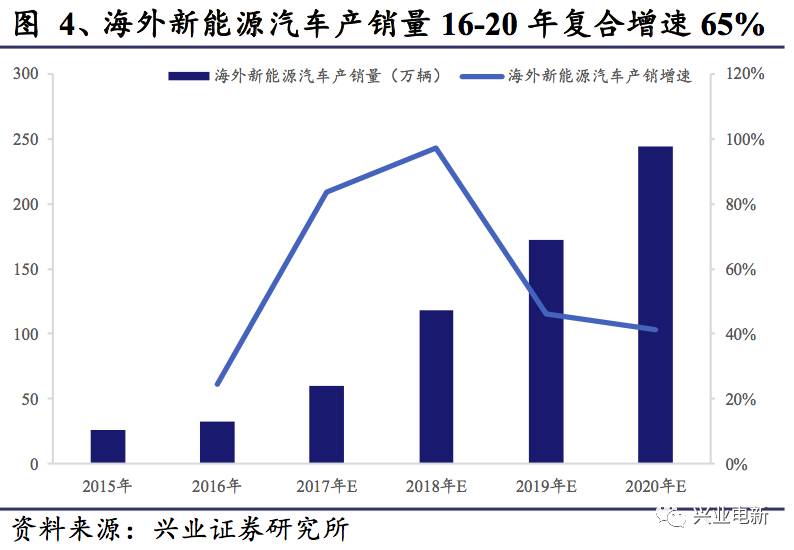

新能源汽车产销量持续增长。国内市场在多重利好政策下,产销持续放量:2016年国内新能源汽车新增产量51.06万辆,预计至2020年将实现新增产量184.51万辆,复合增速37.87%,其中纯电动汽车占比84.6%。以欧美为主的海外市场,也将迎来有力增长:2016年海外新能源汽车产销量32.61万辆,预计2020年将达243.83万辆,复合增速65%。

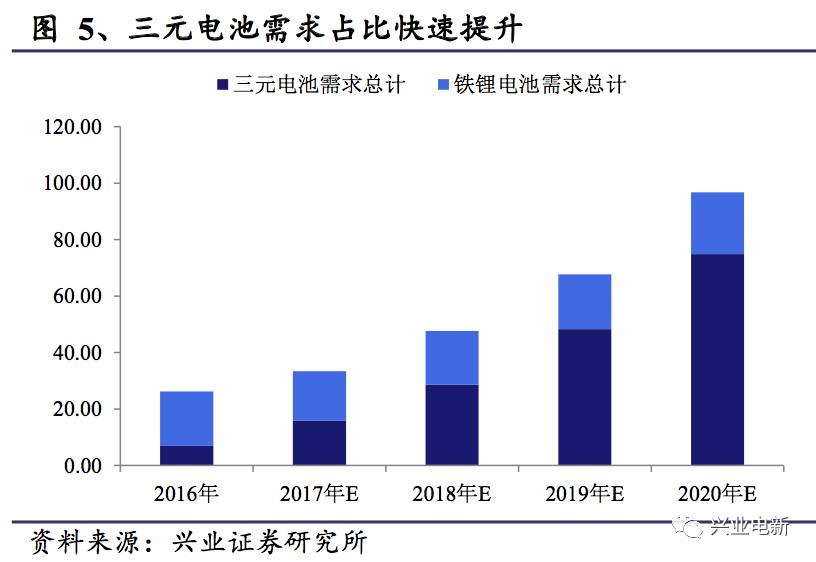

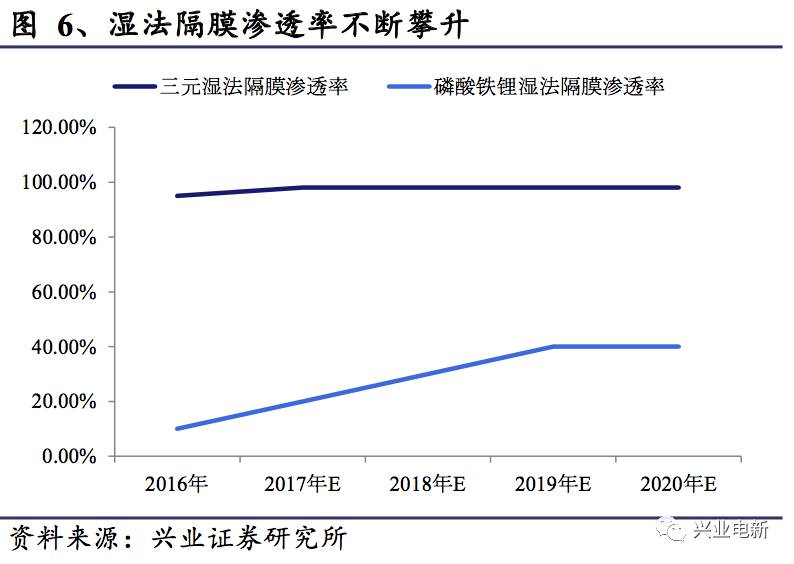

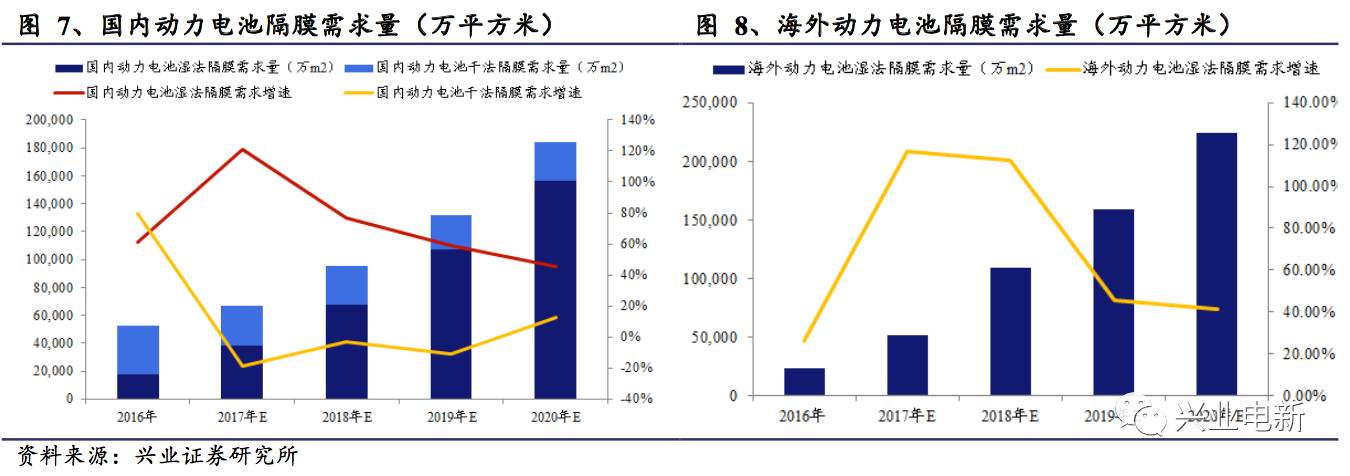

新能源汽车放量,带来电池需求同步增长,叠加渗透率提升,有效刺激湿法隔膜需求扩张。国内方面,三元电池2016年国内需求量仅7.07Gwh,占当年电池总需求的27%;预计2020年需求量74.82Gwh,占比提升至77%。三元电池湿法隔膜渗透率高,维持在95%-98%的水平。三元电池需求量与占比的提升将有力刺激湿法隔膜需求增长。铁锂电池2016-2020年需求量保持复合增速3.5%的小幅增长,伴随湿法隔膜渗透率攀升至40%,也将带动湿法隔膜需求增长。海外方面,动力电池整体需求量,由2016年的11.85Gwh增长至2020年的117.94Gwh,2016-2020年复合增长率78%。

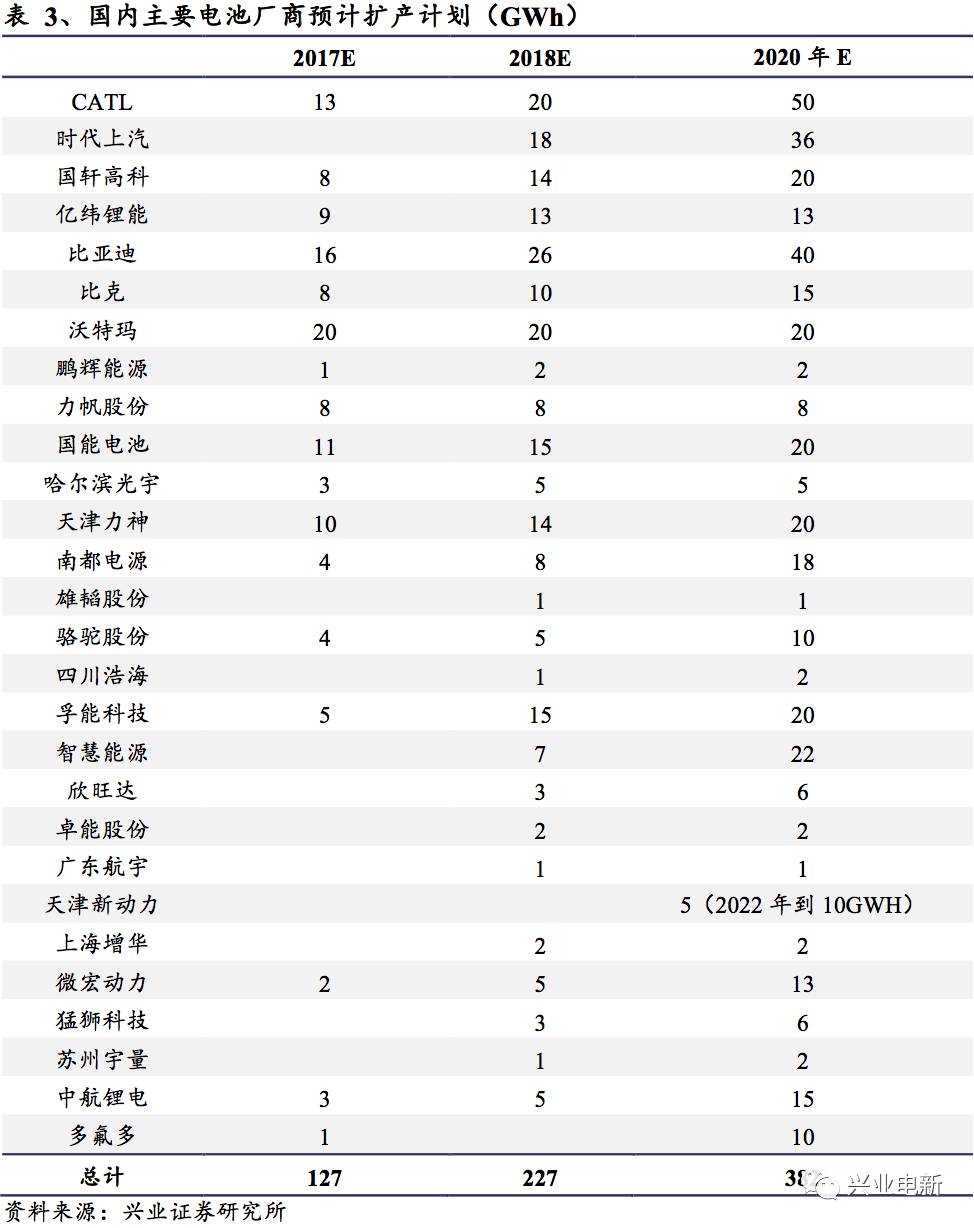

国内外电池厂商扩产,有效带动隔膜需求。随着动力电池需求量的扩张,国内外电池厂商也纷纷扩产。根据测算,国内主流电池厂商2017年产能合计约127GWh,至2020年,主流企业产能将扩张至382GWh,扩张近3倍。电池厂商扩产将直接带来原材料需求量增长。

综合上述因素,我们测算了2017-2020年由动力电池带来的国内外湿法隔膜需求量。测算方法上,我们采用“电动汽车新增产量*单位带电量”得出动力电池需求量,根据三元电池与铁锂电池占比,得出二者各自的需求量,最后通过“电池需求量*隔膜渗透率*单位GW隔膜用量”,得出隔膜的需求量。

根据测算,预计到2020年,我国动力电池湿法隔膜需求量15.6亿平方米,2016-2020年需求量复合增速73.39%;2020年海外动力电池湿法隔膜需求量22.41亿平方米,2016-2020年需求量复合增速77.63%。新能源汽车带来的动力电池需求扩张有力驱动全球湿法隔膜需求放量。

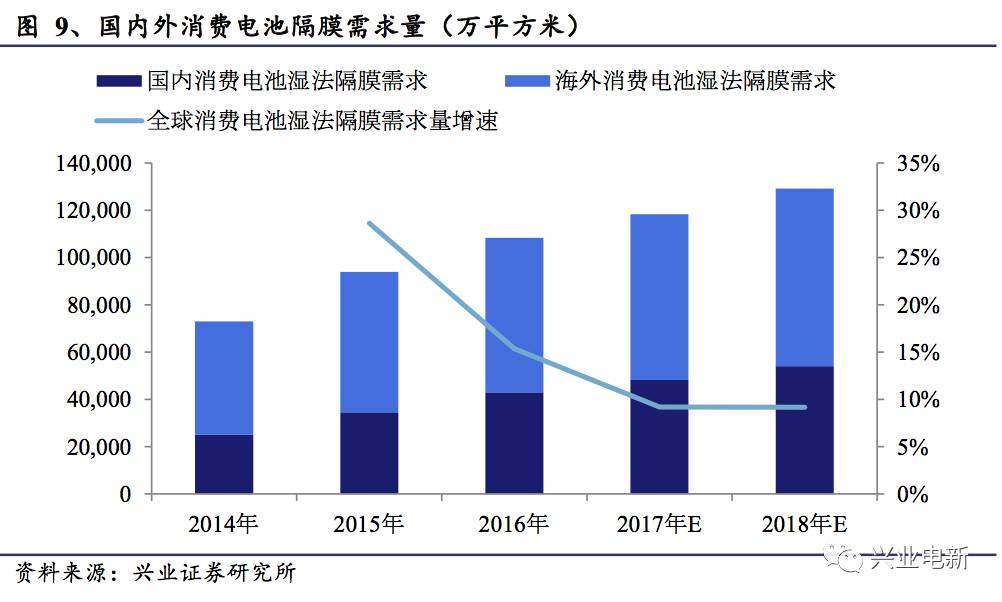

消费电池方面,海内外消费电池需求量稳定增长,对全球湿法隔膜需求贡献不可忽视。消费电池的需求主要来自于3C产品包括手机、笔记本电脑、平板电脑以及相机等,2016-2020年全球消费电池需求复合增速15.32%,预计2020年需求量为12.91万平方米,占全球总需求的25.4%。

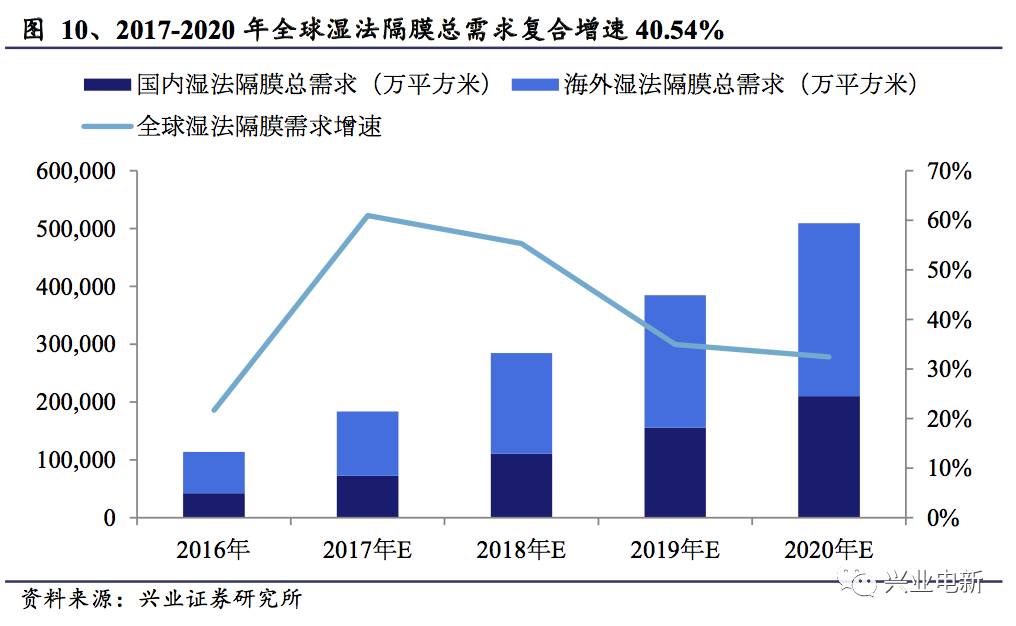

2017-2020年全球湿法隔膜总需求复合增速40.54%。综合动力电池与消费电池对湿法隔膜需求量的数据,我们测算出全球湿法隔膜2017-2020年的总需求。预计2017-2020年全球湿法隔膜需求分别为18.34、28.49、38.45、50.92万平方米,复合增速20.54%。全球湿法隔膜需求扩张迅速,市场空间广阔,有力提振湿法隔膜厂商整体业绩。

隔膜是锂电材料中技术壁垒较高的环节,目前我国隔膜行业以逐步脱离进口依赖,转向国产化替代。参考其他材料环节变迁进程,隔膜发展可分为三阶段:

进口依赖期:2010年以前,国内隔膜企业不足5家,全球锂电池隔膜被日本、美国少数厂商垄断,国内市场份额长期被日本旭化成、日本东燃化学以及美国Celgard等外资企业所占据;

自主研发期:2009年-2011年,随着国家加大新能源汽车的推广力度,国内涌现了一大批的锂电池材料生产企业,实现了国产隔膜制备工艺的突破,部分产品已达到国际水平。

国产替代期:2015年来,随着新能源汽车市场的快速发展,加上国内隔膜生产企业的技术进步,锂离子电池隔膜主要依赖进口的局面已经有所改善,进口比例逐步降低。整体看来,我国的锂电池隔膜行业正处于高速发展期。

当前阶段,我国成为世界最大的锂离子电池生产制造基地。未来,国产化隔膜市场空间较大,随着技术进步、隔膜性能稳定以及资质获得认可,在领跑全球的中国新能源市场中,国产隔膜龙头的市占率也将逐步提升。

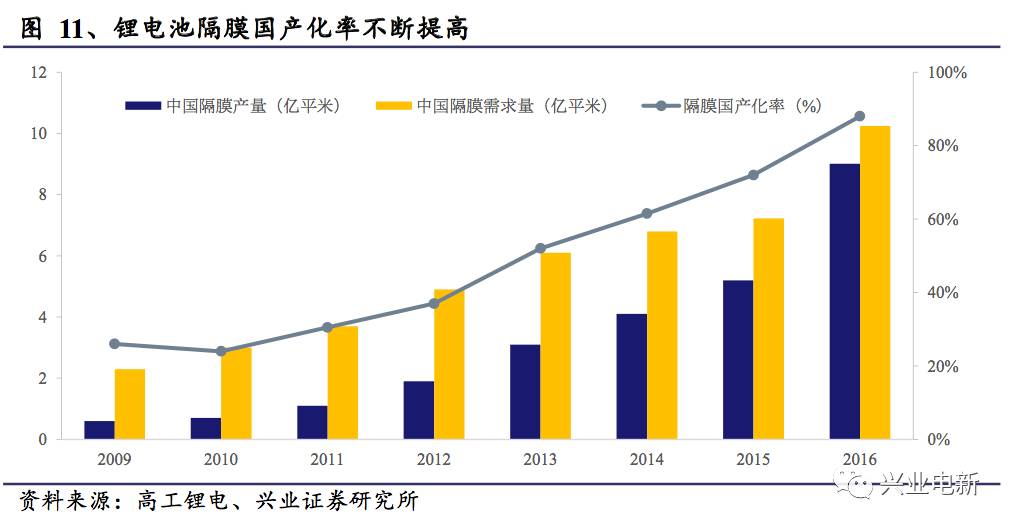

近年来,随着国内隔膜企业的技术改进和产能扩张,锂电隔膜的国产化率持续提升,2016年国内隔膜国产化率达到88%。进口替代加速,国内优质隔膜厂商将分享国内更大范围的市场空间。

全球新能源汽车周期向上,汽车电动化趋势已经确立。通过整车供应链分析,我们发现,海外新能源汽车的零部件供应很多源自国内,将极大拉动汽车零部件环节的出货,融入电动汽车全球产业链。其中,隔膜作为锂离子动力电池的四大材料之一,随着全球新能源汽车崛起,动力类锂离子电池主导市场,电动汽车产销持续放量,拉动隔膜需求。其中,又以湿法隔膜更适宜应用于高能量密度电池,而形成供需紧张局面。由于锂电隔膜行业壁垒相对较高,需求增长与国产替代周期共振,带动国产隔膜全球占比不断提升,出口需求不断增长。

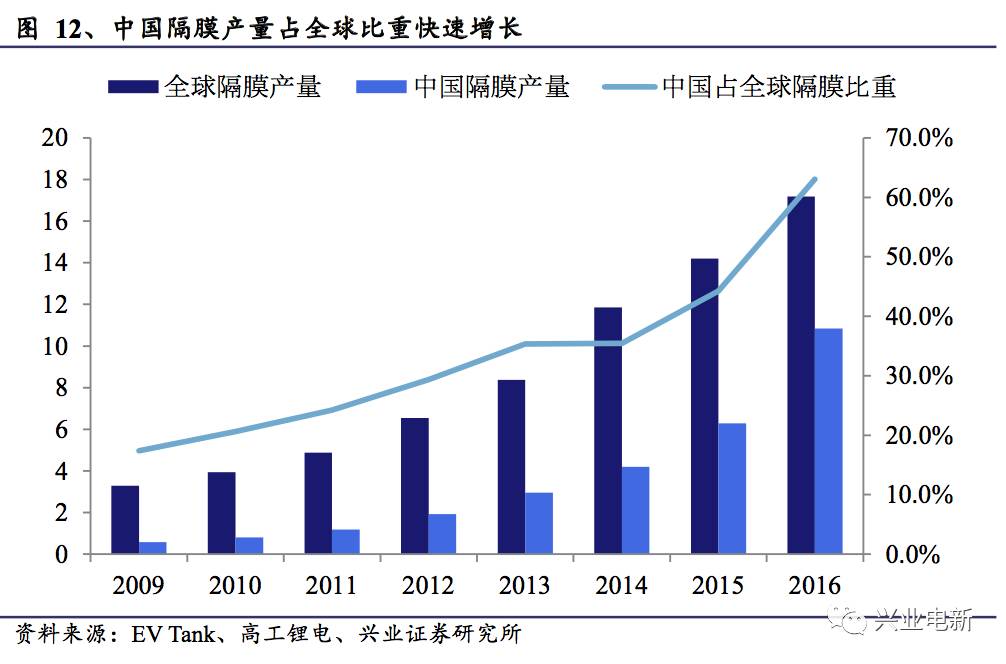

2016年,国产隔膜产量从15年6.28亿平方米扩大至10.84亿平方米,相应地中国隔膜产量占全球产量比重由44%提升至63%。我们预计,随着国内湿法隔膜厂商的陆续扩产,隔膜出货量不断提升,这一比重将继续提高。

1.3、供给:行业多重壁垒凸显,产能扩张道阻且长

湿法隔膜国内供给快速扩张,各家隔膜公司纷纷扩产,反观海外企业发展缓慢,一线隔膜供应商未见大规模扩产计划。这一趋势下,未来全球隔膜竞争优势将逐步向中国转移。远期看湿法隔膜虽然名义产能规划充沛,但是鉴于技术及客户壁垒,预计长期维持供需紧平衡且有向龙头集中趋势。

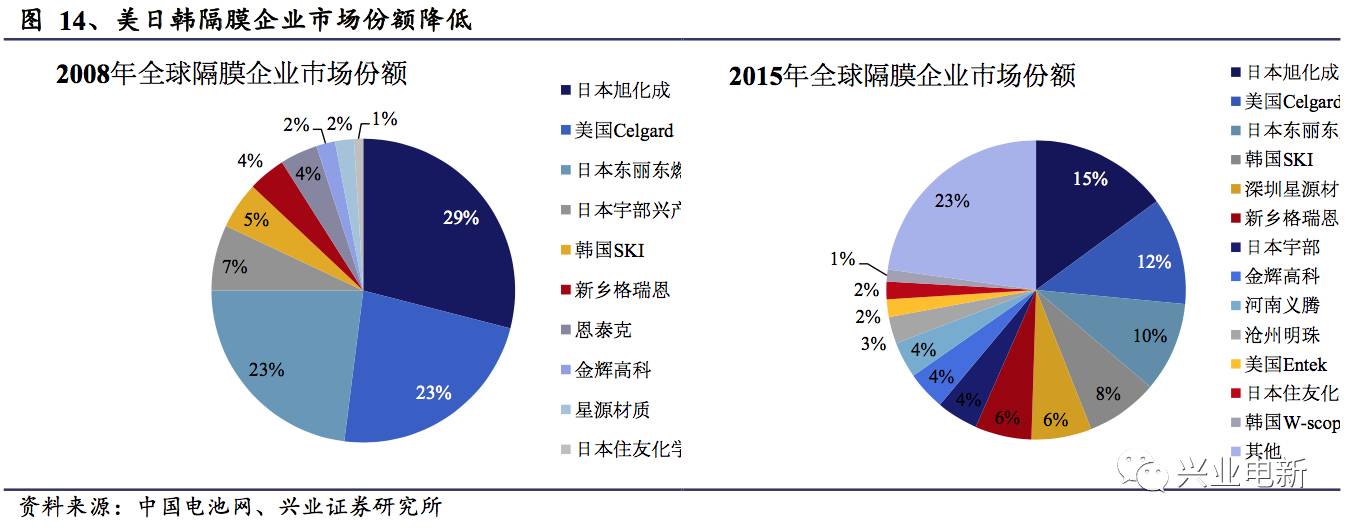

近年来,国内锂电隔膜供应商逐步进入海外市场,美日韩隔膜企业的市场份额下降明显。2008年,美国、日本和韩国湿法隔膜企业市场份额合计达到88%,占据行业主导地位;而2015年,这一比例下降至54%,中国锂电隔膜企业在国际市场中的份额提升显著。

海外隔膜企业扩产缓慢,国内厂商市占率有望进一步提升。2016年以来,日本旭化成、东燃化学、韩国SKI扩产速度缓慢,美国Celgard、日本宇部暂无扩产计划,海外龙头隔膜供应商扩产缓慢。与此同时,中国的隔膜企业大规模扩产,未来全球锂电隔膜的优势将逐步向中国企业转移。

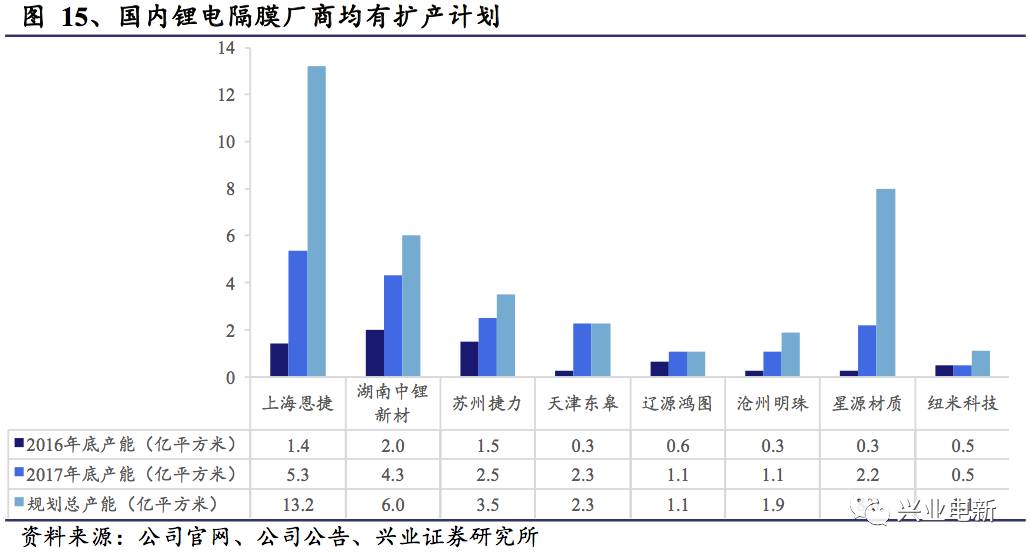

根据国内厂商的湿法隔膜规划,各家厂商均有较大规模的扩产,其中以湿法隔膜为主的上海恩捷规划产能13.2亿平方米,为2016年产能的8倍以上、湖南中锂规划产能6亿平方米,为2016年的2倍、星源材质规划产能8亿平方米,为2016年近30倍,天津东皋规划2.3亿,为2016年的8倍,国内供给快速增长的趋势已然明确。

而主流锂电池隔膜厂商普遍选用核心进口设备(设备厂商主要在日本和德国),上游设备厂商产能较为有限,由于需求的突然增加,实际设备产能不能及时满足隔膜厂商需求,能够按时交付的设备较为有限。同时,湿法隔膜工艺壁垒较高,设备到位后部分企业无法如期投产,导致产能释放持续低于预期。因此,实际产能释放进度较为漫长,有效产能无法匹配迅速扩大的市场需求。

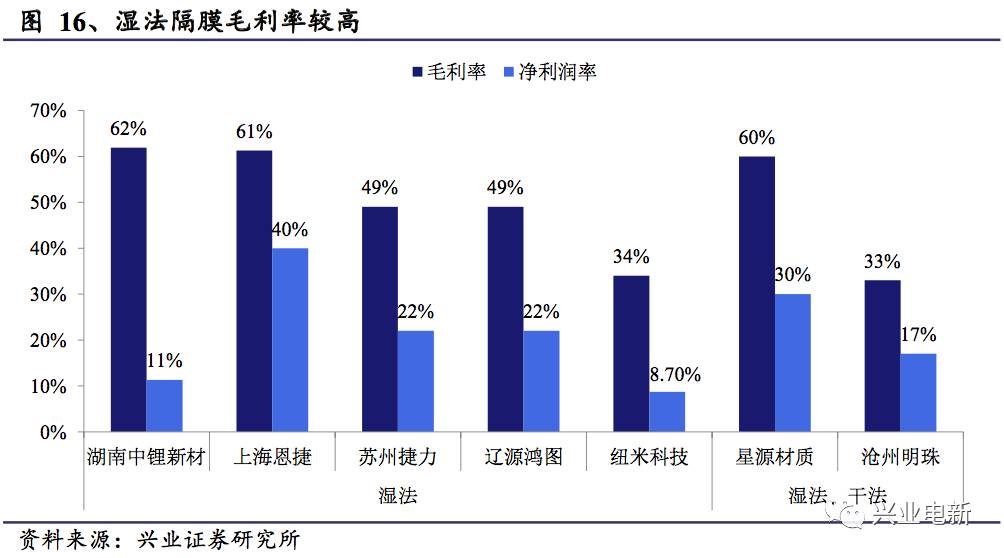

隔膜为锂电池原材料中技术壁垒最高,制造工艺最难的部分,尤其是湿法隔膜,对生产线的技术要求更是高于干法。从目前的行业毛利率水平来看,湿法隔膜平均毛利率51%,而干法隔膜企业也已投产湿法生产线,其中星源材质与沧州明珠湿法隔膜产能占比均为25%左右(2016年数据),其毛利率分别为60%、33%。

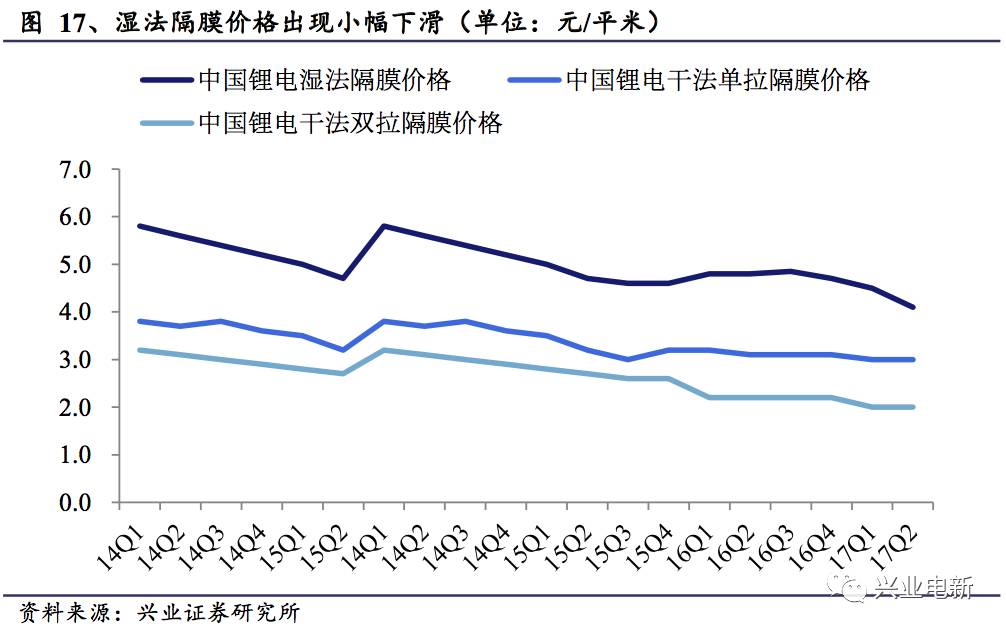

湿法隔膜短期不会出现供过于求状况,毛利率可维持稳定。随着产能的迅速扩张,未来湿法隔膜行业可能出现供过于求,进而导致毛利率下滑的问题。但考虑到湿法隔膜技术壁垒高、海外生产线供应商产能有限,且客户资源的开发需要较长时间的审核,因此实际落地产能与规划产能大概率有出入,行业短期内仍维持供小于求的格局。

具体来看原因,首先,国内湿法隔膜设备进口依赖度高,而国外湿法隔膜设备厂商产能有限,需求量的大幅增长导致设备的实际交付周期较长,因此规划产能如期落地难度较大。

其次,生产线投产仅代表可以生产出该类产品,但产品的良品率高低还取决于公司对工艺的掌握程度,这对企业人才和技术储备的综合性要求较高,因此产能最终未必会完全转换为有效产量。

另外,锂电池生产商选择新的隔膜供应商需要较长时间的产品审核认证期,进入主流锂电池供应链需要一定时期的积累。

基于此,我们认为上海恩捷具有设备/技术优势,且对产能扩张进行了提前布局,同时公司具有优质客户资源,保障了后续的竞争中会占据优势地位,主要体现在产品的出货量与毛利率水平维持高位。