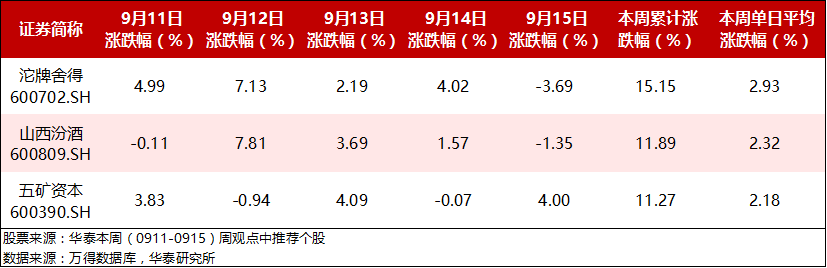

于8月23日发布报告《营销改革持续发力,利润增长明显》

公司上半年实现收入8.79亿元,同比增加12.72%;实现归属于母公司净利润0.62亿元,同比增加169.0%;扣非后实现归属于母公司净利润0.60亿元,同比增加150.05%。二季度单季公司营业收入4.53亿元,同比增速达到28.0%,在白酒传统淡季下仍然保持较高增速,说明公司进行营销改革、生产优化、管理体系和团队建设等企业深度调整工作取得了一定进展。

产品结构不断优化,公司毛利率快速提升

营销费用大幅提高,经销商数量强势增长

未来公司将两条腿走路,双产品系列卡位中低档和次高端价格带,收入增长空间较大,我们上调公司 17、18、19年盈利预测至2.23亿元、4.23亿元和6.30亿元,预计公司2017-2019年EPS分别为0.69元、1.25元和1.87元(前值为0.69元、1.07元和1.52元),根据次高端可比公司2018年平均PE估值水平为32倍,给予公司2018年30-32倍PE估值,上调目标价至37.5-40.0元,维持“买入”评级。

于8月27日发布报告《捷报频传,国企改革正当时》

公司发布2017年半年度报告,实现营业收入34.21亿元,同比增加41.18%,超出目标责任书对今年收入增速30%的规划,收入增速好于预期。上半年实现归母净利润6.02亿元,同比增加67.63%,利润增速接近半年报业绩预告的上限,利润增速同样超预期。二季度销售情况淡季不淡,预收账款余额为3.71亿,环比略降3.7%,预收款叠加收入同比增速达到37%。汾酒半年报业绩延续一季度归母净利润58.7%的高增长,集团顺利实现“时间过半、任务过半”,全年目标达成无忧。

中高价酒收入大幅增加46.64%,毛利率同比提升2.5个百分点

省内省外并举,明年省外有潜力继续贡献高增长

广宣费用大幅增加,期间费用率仍有下降

根据上半年实际业绩情况,我们上调2017-2019年盈利预测,预计EPS分别为1.07、1.38和1.72元(原为0.93、1.11和1.31元),YOY分别为40%、31%和25%(原为32%、20%和18%)。二线白酒可比公司2018年PE平均为32倍,由于公司近三年处于快速增长期,给予一定估值溢价,根据18年35-37倍的PE估值,上调目标价至48.3-51.1元,维持“增持”评级。

于8月30日发布报告《中报稳中有进,开启向上周期》

17H公司实现营业收入62.48亿元,YoY -7%;归母净利润9.98亿元,YoY +4%,符合预期。其中子公司五矿信托净利润6.24亿,YoY-3%;外贸金融租赁净利润3.05亿元,YoY+7%;五矿证券净利润0.84亿元,YoY+12%。上半年公司完成重大资产重组,实现金融转型,证券名称变更为“五矿资本”,顺利完成董事会成员与管理团队的换届工作,全面呈现良好发展势头。

信托:信托资产规模持续增长

租赁:40%租赁股权收购获批,增资打开展业空间

证券、期货、信托增资完成,拐点临近

预计公司2017-2019归母净利润水平分别为23/30/37亿元,EPS为0.62/0.79/0.98元/股。(1)股权结构优化,配套融资股东带来较大协同效应;(2)150亿元增资夯实资本实力;(3)公司流通盘市值约60亿元,除原大股东持股外的实际流通盘约45亿元,实际流通盘小、股价弹性大;(4)公司目前估值PB(LF)1.7倍,下半年业绩将加快释放,未来有望估值回归,维持增持评级。

温馨提示:若您有任何疑问,欢迎联系我们的机构销售人员!

欢迎关注华泰证券研究所唯一官方微信!

点击下方“阅读原文”查看本周(0911-0915)周观点

点击下方“阅读原文”查看本周(0911-0915)周观点