(转载请注明出处:微信公众号 lixunlei0722)

摘要:

随着调控政策的持续,房价总体会呈现稳中趋降走势,故2018年楼市将相对疲弱,预计在2017年商品房销量创下历史新高后,2018年销量将出现负增长。在防范发生系统性金融风险的底线思维下,房产税出台的概率仍不大,2018年不大可能进入人大立法程序。

未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给。一二线仍有大量住房刚需尚未满足,三四线仍有大量的棚户区需要改造,许多农业人口还有进城购房需求,在一定程度上可推动房地产市场健康发展,同时也适度拉动总需求。

预计租赁住房制度将进一步做实,如选取一二线土地财政依赖度低的城市试点,一二线城市总体住宅供地面积有望提升,随着决策层开始大力推动房地产供给侧改革,一是占比30%以上的租赁住房建设得以保证,二是正常商品住宅土地供应力度值得期待,从而继续拉动一二线房地产投资。

持续的棚改货币化安置支撑三四线楼市,未来3年每年仍能带来2.3亿平米的去库存规模,从而为三四线楼市平稳提供有效支撑。

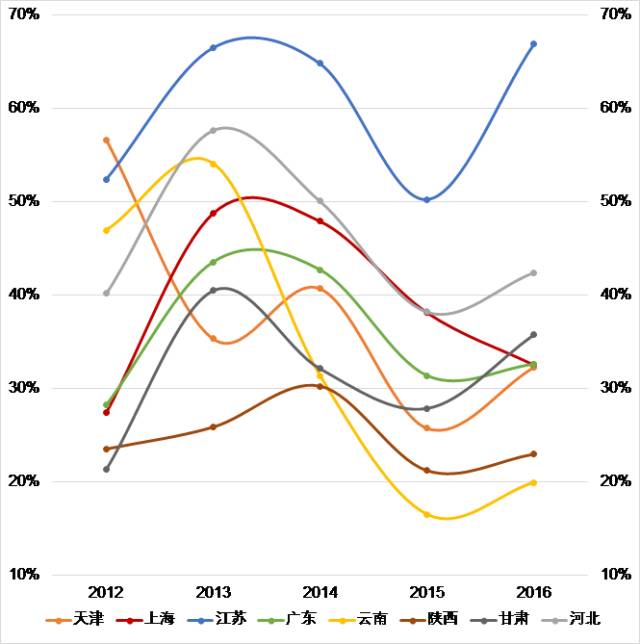

2016年13个省份人口处于净流入状态(迁入人口大于迁出人口),随着人口逆流现象的延续,2018年房地产投资机会的把握上,重点要寻找三四线中的强者:看好珠三角、长三角,京津冀相对乏力。

过去5年,浙江、福建、四川、贵州、河南、江西、安徽七省的三四线人口净流入逐步扩大,其中浙闽川皖的三四线已经呈现人口净流入更为明显,浙江、广东和福建这三个民营经济发达的省份,新兴产业发展能够吸引更多的外来人口。在长三角各省中,也出现了分化现象,如江苏是人口老龄化最严重的省份,人口出现净流出,浙江则新兴产业发展兴旺,人口净流入。

2017年春节前北京迁出人口占比靠前的五个省份分别是河北、河南、山东、山西、天津,其中除了河南之外,其余四省5年来人口流出并未出现改善,京津冀整一片区都出现了人口流失,因此,相对不看好京津冀的楼市。

稳房价就是稳经济:楼市调控将更加精准化

房地产一向是政府稳经济的利器,但又是一把双刃剑。一二线城市的高房价和三四线城市的高库存,以及房企和居民杠杆率的高企,仿若高悬的达摩克利斯之剑,成为经济运行的隐患。

自2016年第四季度以来,政府出台了更加精细化的调控政策,并初见成效。针对一二线房价已处高位的困境,从需求层面着手的政策,即限购限贷的冰冻之术,基本遏制住了房价上涨的势头。在供给端,通过实行差异化的信贷政策,推动三四线城市的房地产库存持续走低。

前期财政强刺激对总需求的拉动效应正在逐渐减弱,基建投资增长乏力,制造业投资动力不足,经济下行压力逐渐增大。供给侧改革的持续推进,也需要总需求扩张政策予以配合。

向前看,经济增速底线尚存。2020年GDP翻番是十三五规划经济增长的底线,未来三年GDP增速维持6.3%以上是必然之举。房地产调控的政策定力面临较大的挑战。我们还会像过去很多次那样,为了经济增长,放松房地产调控吗?

这次答案或许不一样,整体的房地产调控思路已经发生重大转变。以前房地产调控多从需求侧入手,之后将更加注重从供给端着力。十九大报告强调,“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,指明了房地产供给侧改革的总方向。

未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给。一二线仍有大量住房刚需尚未满足,三四线仍有大量的棚户区需要改造,许多农民还有进城需求,推动房地产市场健康发展的同时,也拉动了总需求。

图表1:房地产行业对GDP的拉动与贡献

来源:Wind,中泰证券研究所

一、租赁住房制度将进一步做实:拉动一二线房地产投资

1、选取一二线土地财政依赖度低的城市试点

一二线大部分城市土地财政的依赖度较低,为政府加大土地供给力度提供足够空间。一直以来,国家在一二线城市房地产调控过程中,更多地是调控房地产需求端,限购限贷以及提高交易费用,很少从房地产供给端入手。这其中一个非常重要的原因,就是地方政府对土地财政的严重依赖。所以,当面包贵了,不是去多产面粉,而是去限购面包。供需紧张背景下,房价自然不断攀升。

去年以来房地产调控的一个重要特点,就是开始从供给端发力,从土地供给入手,发展租赁住房市场。

2016年6月,国务院出台了推动购租并举的相关政策,《国务院办公厅关于加快培育和发展住房租赁市场的若干意见》(国办发〔2016〕39号),提出了发展住房租赁市场的总体思路。今年7月,住建部等九部门联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,鼓励各地通过新增用地建设租赁住房,优先面向公租房保障对象和新市民供应;并指出超大城市、特大城市可开展利用集体建设用地建设租赁住房试点工作。选取了广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点。

住建部等九部门联合发文后,各个试点城市出台了相应的配套政策,重点是丰富了土地供应的渠道,提高了供地力度。北京市在其2017-2021住宅用地供应计划中,提出要在未来五年供应住宅用地6000公顷,其中集体建设用地1000公顷,以保障建设住房150万套,其中产权类住房100万套,租赁住房50万套。上海“十三五”期间,住房用地供应5500公顷,较“十二五”增加20%,其中,租赁住房用地1700公顷;租赁住房供应约70万套,占新增市场化住房总套数超过60%。杭州提出,未来三年,新增租赁住房总量占新增商品住房总量的30%;将租赁住房用地供应纳入年度土地供应计划。

一线和准一线城市,房价的一半以上,是以土地出让金和房地产相关税费的形式转移给了政府。这些城市大多数对土地财政依赖度较低,若要让利供应租赁用地,其实就是政府将来自土地出让金和相关税费的收益转移给老百姓。这种模式的房地产供给侧改革,不仅能够解决夹心层的住房问题,而且这个过程中,居民、企业都没有加杠杆。以上海和杭州为例,9月14日,上海最新出让的一块租赁住房用地楼面价6750元,仅为周边二手房价格的十分之一左右。最新拍出杭州住房租赁用地,其楼面价5049元/平方米,仅为周边二手房价格的七分之一左右。

但是,在转移利益的意愿方面,地方政府各有不同,这体现在租赁用地供给的方式上。第一,单独供应的租赁住房用地,以及村集体留用地上建设租赁住房,政府往外转移的利益最大。第二,配建公共租赁住房,即以招标、拍卖、挂牌方式出让商品住房用地,当土地溢价率超过一定比例后,由竞价转为竞自持租赁住房面积。这种模式转移的利益较小,因为开发商最终会将自持租赁住房方面的损失,通过提高可售商品房的价格来获得补偿。目前京沪和十二个试点城市在推广租赁住房政策时,大部分是同时使用这两种租赁供地方式,当然也有个别城市仅使用第二种方式,例如广州。

图表2:一线试点城市土地财政依赖程度较低

试点城市 | 所在省份 | 年 | 市级国有土地使用权出让收入/地方公共财政收入(所在省份) |

北京 | 北京 | 2016 | 23% |

上海 | 上海 | 2016 | 33% |

广州 | 广东 | 2016

| 53%(33%) |

深圳 | 广东 | 2016 | 28%(33%) |

佛山 | 广东 | 2016 | 90%(33%) |

肇庆 | 广东 | 2016 | *(33%) |

南京 | 江苏 | 2016 | 121%(67%) |

杭州 | 浙江 | 2016 | 47%(40%*) |

厦门 | 福建 | 2016 | 57%(56%) |

武汉 | 湖北 | 2016 | 75%(52%) |

成都

| 四川 | 2016 | 56%(42%) |

沈阳 | 辽宁 | 2016 | 27%(29%*) |

合肥 | 安徽 | 2016 | 107%(62%*) |

郑州 | 河南 | 2016 | 102%(47%) |

来源:Wind,各省市财政局网站,中泰证券研究所

注:浙江省、辽宁省和安徽省的省级数据年份分别为2015、2015和2012;肇庆市级政府性基金数据不可得。

图表3:部分省份土地财政依赖度

来源:Wind,中泰证券研究所

2、一二线城市总体住宅供地面积有望提升

租赁住房政策的推出,从供给和需求两方面都会影响房地产市场。

从供给层面来看,租赁住房挤占了很大一部分普通商品房供给。目前租赁住房分两档,第一档是一线城市,以上海作为标准,租赁占新增的60%;第二档是二线城市,以杭州作为标准,租赁占新增30%。

从需求层面来看,租赁住房政策会改变房地产需求的结构。以前是房地产销售好,然后拉动房地产投资。而现在房地产的需求分为了两部分,一部分是刚性的租赁住房需求,另一部分是普通的商品房需求。

在这一背景下,对供给端首当其冲的影响,就是总体住宅供地面积有望提升。虽然租赁住房面积挤占了部分商品住宅用地,但考虑到以前政府出于对土地财政的依赖,房价高涨之时,在土地供应方面非但没有雪中送炭,而是火上浇油,为了不出拍出高房价,反而干脆不供地了。例如,2012-2016年期间,北京市计划供应商品住宅用地4300公顷,实际只供应了2452公顷,尤其是在房价快速上涨的2015-2016年,合计只供应了485公顷,只占原计划供应量的30%。但是,政府会尽力保障涉及民生的住房供给。例如,2012-2016年期间,北京市保障性安居工程的3100公顷的供地计划接近全部完成。

因此,随着决策层开始大力推动房地产供给侧改革,一是占比30%以上的租赁住房建设得以保证,二是正常商品住宅土地供应力度值得期待。

同时,政府也正在多渠道保证住宅用地供应。今年4月住建部就发文称,各地要根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序,对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。

这一趋势已经在今年以来北京的土地市场有所显现,今年以来已供应宅地62宗,而去年全年仅供应17宗。央行发布的《2016年第四季度中国货币政策执行报告》就曾提到,“从完善财税制度、改进土地占补平衡等方面入手,从供给端解决房地产供需错配问题,构建房地产市场健康发展的长效机制。”

二、持续的棚改货币化安置支撑三四线楼市

年初以来,三四线楼市成交持续超预期,不可否认,棚改货币化安置比例提升是背后重要推手。根据住建部数据,2016年全国棚改货币化安置比例达到48.5%,两年提升近40个百分点,带动2016年商品房去库存2.5亿平米,占全年销量的16%。从全国各省情况来看,货币化安置对商品房销量贡献较大的省份多为西北、中部、东北等人口净流出、经济欠发达的地区。

在今年5月召开的国务院常务会议上,国家确定了未来3年棚改的目标,2018至2020年再改造各类棚户区1500万套,我们按照2017-2020年55%左右的棚改货币化安置比例、套均85平的假设测算,未来3年每年仍能带来2.3亿平米的去库存规模,从而为三四线楼市平稳提供有效支撑。

图表4:全国棚改货币化安置去库存测算

| 棚改完工套数 (万套) | 货币化安置比例 | 消化商品房库存面积(万平) | 全国商品房销售面积(万平) | 占全国商品房销量比重 |

2014 | 480 | 9% | 0.40 | 12.1 | 3% |

2015 | 601 | 29.9% | 1.50 | 12.8 | 12% |

2016 | 606 | 48.5% | 2.50 | 15.7 | 16% |

2017E | 600 | 55% | 2.81 | 16.6 | 17% |

2018E

| 500 | 55% | 2.34 | 15.3 | 15% |

2019E | 500 | 55% | 2.34 | 15.3 | 15% |

2020E | 500 | 55% | 2.34 | 15.3 | 15% |

来源:Wind,中泰证券研究所

图表5:全国各省16年棚改货币化安置去库存对销量

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所

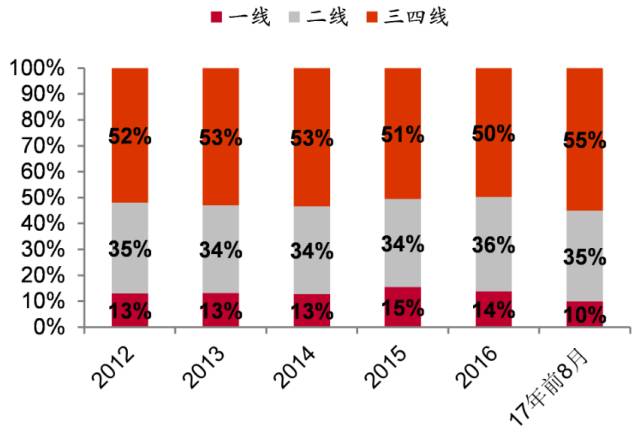

图6:三四线房地产销售额占半壁江山

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所

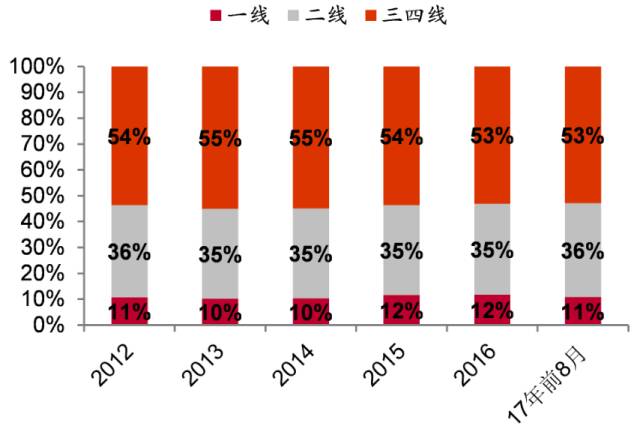

图7:三四线房地产投资额占比过半

来源:Wind,中泰证券研究所

寻找三四线中的强者:

来自局部“人口繁荣”的证据

过去几年,回归一二线似乎已经成为绝大多数房企的共识,而三四线留给市场的刻板印象就是人口流出、需求不足,但从近两年京沪人口负增长、农民工回流等现象来看,我们不禁要问,三四线整体真的是一片死寂吗?局部是否存在超预期的亮点呢?除了棚改货币化安置带来的变相放水和一二线溢出效应之外,三四线难道一点内生需求支撑都没有吗?让我们先从省级层面的人口流动变化开始分析。

一.欠发达地区出现人口回流

人口增长分为自然增长和流动增长(机械增长),自然增长是出生人口减去死亡人口,流动增长是迁入人口减去迁出人口。从中期来看,人口的流动增长对一个城市或区域更为关键。根据各省统计公报,计算出各省常住人口的流动增长率,发现自2012至2016年以来,15个省份人口流动增长率在扩大,除河南、江西外,2016年13个省份人口处于净流入状态(迁入人口大于迁出人口),15个省份大致可分为三类:

第一类是民营经济相对发达的华东、华南省份,以浙江、福建、广东为代表;第二类是传统的打工人口输出大省,以西南的川黔、中部的鄂皖为代表;第三类是受到国家政策重点扶持的边疆大省,西藏、新疆、内蒙古。

图表8:全国各省人口流动增长率

地域 | 省份 | 2016年净流入 规模(万人) | 2016年流动 增长率 | 2012-16年流动增长率变化百分点 |

西南 | 西藏 | 3.07 | 0.940% | 0.55 |

华东 | 浙江 | 19.28 | 0.347% | 0.55 |

西北 | 新疆 | 11.99 | 0.504% | 0.50 |

中部 | 安徽 | 8.34 | 0.135% | 0.49 |

华南 | 广东 | 68.73

| 0.629% | 0.48 |

西南 | 四川 | 29.27 | 0.355% | 0.33 |

中部 | 河南 | -6.04 | -0.064% | 0.26 |

西南 | 贵州 | 2.48 | 0.070% | 0.26 |

中部 | 江西 | -6.71 | -0.147% | 0.24 |

西北 | 陕西 | 2.85 | 0.075% | 0.18 |

中部 | 湖北 | 3.75 | 0.064% | 0.18 |

西南 | 重庆

| 18.14 | 0.598% | 0.11 |

华南 | 广西 | 4.09 | 0.085% | 0.08 |

华北 | 内蒙古 | 0.76 | 0.030% | 0.07 |

华东 | 福建 | 2.99 | 0.078% | 0.03 |

华北 | 河北 | 0.00 | 0.000% | 0.00 |

华北 | 山西 | 0.00 | 0.000% | -0.01 |

华东 | 江苏 | 0.49 | 0.006 | -0.02

|

西南 | 云南 | -2.74 | -0.058% | -0.04 |

西北 | 青海 | 0.00 | -0.001% | -0.05 |

华北 | 山东 | -7.80 | -0.079% | -0.08 |

中部 | 湖南 | -5.65 | -0.083% | -0.08 |

西北 | 甘肃 | -5.23 | -0.201% | -0.11 |

东北 | 黑龙江 | -10.94 | -0.287% | -0.16 |

西北 | 宁夏 | 1.00 | 0.149%

| -0.16 |

东北 | 辽宁 | -3.81 | -0.087% | -0.26 |

华南 | 海南 | -1.52 | -0.167% | -0.33 |

东北 | 吉林 | -20.15 | -0.735% | -0.73 |

华东 | 上海 | -5.24 | -0.217% | -1.19 |

华北 | 北京 | -6.55 | -0.301% | -2.31 |

· | 天津 | 12.33 | 0.793% | -3.15 |

来源:wind,各省统计公报及统计年鉴,中泰证券研究所

二、从人口流向看楼市:

看好珠三角、长三角,京津冀相对乏力

1. 京津冀:出现整一片区人口流失

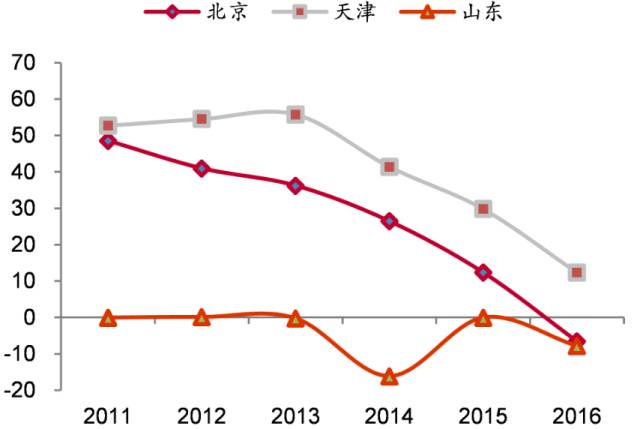

从上述计算的数据来看,东北、西北(除陕西、新疆)、华北区域(除内蒙古)的绝大多数省市5年来均呈现人口流出扩大的态势,在这些城市中,略超预期的是天津。作为京津冀城市圈中规模排名第二的城市,天津并未能有效吸纳从北京流出的人口,自身人口净流入规模逐年递减,且周边的河北、山东人口也是呈现小幅净流出。根据百度大数据的《2017年春运迁徙总结报告》,2017年春节前北京迁出人口占比靠前的五个省份分别是河北、河南、山东、山西、天津,其中除了河南之外,其余四省5年来人口流出并未出现改善,京津冀整一片区都出现了人口流失。

图表9:北京人口流入来源五大省的人口净流入变化

| 17年春节前迁出人口占比 | 12至16年人口净流入规模变化(万人) |

北京 | 0% | -47.6 |

河北 | 35.50% | 0.0 |

河南 | 10.20% | 24.4 |

山东 | 8.90% | -8.0 |

山西 | 5.50% | -0.3 |

天津 | 3.70% | -42.2 |

来源:百度大数据,各省统计公报,中泰证券研究所

图表10:北京、天津、山东人口净流入规模(万人)

来源:各省统计公报,中泰证券研究所

2. 长三角:

人口从上海向周边的浙江、安徽、江西等省扩散

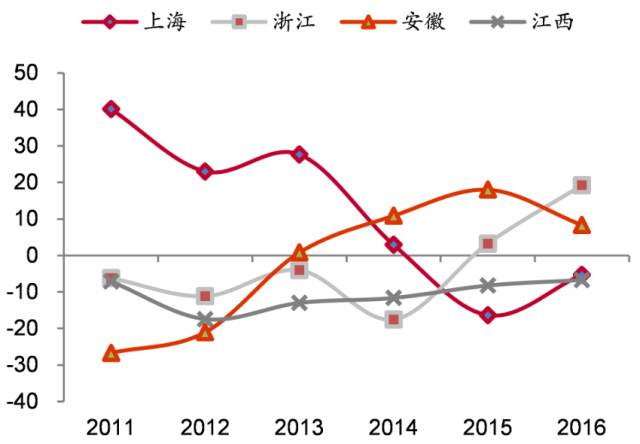

和北京一样,上海近5年来人口净流入规模亦在不断缩小,在2015年首次出现人口净流出。但与京津冀不同的是,长三角人口成功实现了从核心城市向周边的扩散,上海人口流入来源前五大省中的浙江、安徽、江西等近年来均出现了人口回流,这些省份相对较好的人口消化和吸附能力侧面反映了长三角发展相对均衡的区域经济。

图表11:上海人口流入来源五大省的人口净流入变化

| 17年春节前迁出人口占比 | 12至16年人口净流入规模变化(万人) |

上海 | 0.0% | -28.3 |

江苏 | 28.0% | -1.3 |

安徽 | 20.7% | 29.4 |

浙江 | 10.3% | 30.4 |

河南 | 8.0% | 24.4 |

江西 | 5.0% | 10.7 |

来源:百度大数据,各省统计公报,中泰证券研究所

图表12:沪浙皖赣人口净流入规模(万人)

来源:wind,中泰证券研究所

3. 珠三角:核心城市及周边人口集聚力不断强化

根据百度大数据的《2017年春运迁徙总结报告》提供的数据,广州、深圳17年春节前迁出人口中,55.7%、45.5%来自省内,这意味着穗深约一半的流动人口来自广东省内其他城市的输出。虽然广东省并未公布市一级的常住人口迁移数据,但每年均披露市一级的户籍人口迁移数据,结合广州、深圳等相对宽松的落户条件,已能够分析珠三角乃至整个广东省的人口流动变化。

图表13:广州人口流入来源五大省的人口净流入变化

| 17年春节前迁出人口占比 | 12至16年人口净流入规模变化(万人) |

广东省内 | 55.70% | 52.9 |

湖南 | 11.90% | -5.5 |

广西 | 8.50% | 3.9 |

江西 | 5.50% | 10.7 |

湖北 | 4.10% | 10.4 |

来源:百度大数据,各省统计公报,中泰证券研究所

图表14:深圳人口流入来源五大省的人口净流入变化

| 17年春节前迁出人口占比 | 12至16年人口净流入规模变化(万人)

|

广东省内 | 45.50% | 52.9 |

湖南 | 11.60% | -5.5 |

广西 | 9.70% | 3.9 |

江西 | 7.30% | 10.7 |

湖北 | 6.40% | 10.4 |

来源:百度大数据,各省统计公报,中泰证券研究所

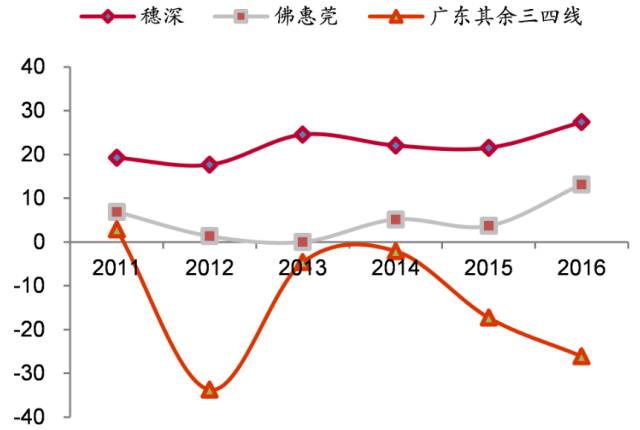

从户籍人净迁移数据来看,广深、佛惠莞的户籍迁入人口规模一直在稳步增长,并呈现净迁入状态,而广东其余三四线城市的户籍迁入人口逐年下降,自2012年以来,基本为净迁出状态。从2016年各市的户籍人口迁移数据来看,除上述5个城市外,仅中山、珠海、清远为净迁入,这也表明广东省的人口繁荣仅限于穗深及其周边(广州周边上的佛山、中山、清远;深圳周边上的惠州和穗深之间的珠海、东莞),粤西、粤东、粤北的三四线城市人口仍在流失。

图表15:广东省户籍人口净迁移人数(万人)

来源:广东统计局网站,中泰证券研究所

图表16:广东省户籍人口迁入(万人)

来源:广东统计局网站,中泰证券研究所

图表17:广东省2016年各市户籍人口迁移(单位:人)

城市 | 迁入人口 | 迁出人口

| 净迁移 |

深 圳 | 220085 | 18628 | 201457 |

佛 山 | 83910 | 10339 | 73571 |

广 州 | 118653 | 46160 | 72493 |

东 莞 | 43738 | 6630 | 37108 |

惠 州 | 63426 | 42466 | 20960 |

中 山 | 17900 | 6073 | 11827 |

清 远 | 37868 | 28808 | 9060 |

珠 海

| 18169 | 9566 | 8603 |

江 门 | 20155 | 24190 | -4035 |

阳 江 | 8898 | 13911 | -5013 |

云 浮 | 16556 | 23991 | -7435 |

肇 庆 | 24944 | 33922 | -8978 |

汕 尾 | 20261 | 31267 | -11006 |

潮 州 | 4982 | 17886 | -12904 |

汕 头 | 10346

| 23691 | -13345 |

韶 关 | 21189 | 37580 | -16391 |

茂 名 | 41486 | 59352 | -17866 |

河 源 | 15236 | 33706 | -18470 |

湛 江 | 18660 | 41665 | -23005 |

梅 州 | 19979 | 44202 | -24223 |

揭 阳 | 56647 | 184383 | -127736 |

来源:广东统计局网站,中泰证券研究所

三、三四线中的强者:看好浙闽川皖等省

在分析完具有代表性的三大城市群之后,我们以近5年来人口净流入或流出出现改善的15个省份为对象(见图表8),来观察这些省市的二线及三四线城市的人口流动情况。由于省级人口增长率统一采用常住人口口径,而各地级市人口增长率口径参差不齐(杭州、宁波等采用常住人口;广州、深圳、佛山等采用户籍人口),为了统一分析,对于省市人口增长口径一致的河南、江西、浙江、福建、四川、贵州、陕西、安徽采用常住人口净流入规模(即流动增长规模)这一指标,其余8省采用常住人口增速变化分析。

图表18:三四线人口净流入情况

地域 | 省份 | 城市 | 2016年人口净流入规模(万人) | 12-16年人口净流入规模变化

(万人) | 12-16年常住人口增速变化百分点 |

中部 | 安徽 | 合肥 | 3.27 | --- | 0.34 |

皖三线 | 4.92 | --- | 0.53 |

中部 | 河南 | 郑州 | 9.10 | -3.38 | -0.34 |

豫三线 | -15.15 | 27.82 | 0.43 |

中部 | 江西 | 南昌

| 3.15 | 2.54 | 0.45 |

赣三线 | -9.86 | 8.17 | 0.21 |

中部 | 湖北 | 武汉 |

|

| 0.50 |

鄂三线 |

|

| 0.13 |

华东 | 浙江 | 杭宁 | 12.61 | 11.89 | 0.91 |

浙三线 | 6.67 | 6.67 | 0.57 |

华东 | 福建 | 福厦 | 2.72 | -1.65 | -0.06 |

闽三线

| 1.64 | 2.19 | 0.25 |

西南 | 四川 | 成都 | 17.9 | 18.51 | 1.43 |

川三线 | 14.8 | 36.81 | 0.52 |

西南 | 贵州 | 贵阳 | 4.77 | 9.06 | 0.22 |

黔三线 | -2.30 | 7.82 | 0.28 |

西南 | 重庆 | 渝市区 |

|

| -0.95 |

渝郊县 |

|

| 0.55 |

华南 | 广东

| 穗深 |

|

| 3.59 |

佛莞 |

|

| -0.19 |

广三线 |

|

| -0.42 |

华南 | 广西 | 南宁 |

|

| 2.96 |

桂三线 |

|

| -0.42 |

西北 | 陕西 | 西安 | 7.27 | 7.21 | 0.99 |

陕三线 | -4.42 | -0.31 | 0.01 |

西北 | 新疆 | 乌鲁木齐 |

|

| -2.16 |

新三线 |

|

| 1.01 |

华北 | 内蒙古 | 呼和浩特 |

|

| -0.34 |

蒙三线 |

|

| 0.08 |

来源:各省统计局官网,中泰证券研究所

注:由于四川各地级市尚未公布2016年人口明细数据,因此四川省的成都和川三线城市采用15年和11-15年的时间计算,特此注明。

从我们的计算分析来看,过去5年,浙江、福建、四川、贵州、河南、江西、安徽七省的三四线人口净流入逐步扩大,其中浙闽川皖的三四线的人口净流入更为明显。再结合常住人口增速变化这一指标,我们发现华东的浙闽、西南的川渝黔、中部的豫赣鄂皖等省份5年来的三四线人口增速均在扩大。因此,我们认为华东、西南、中部的三四线城市或迎来中期的“人口繁荣”,具体来看,比如浙江的湖州、金华等;福建的泉州、漳州;四川的绵阳、广元,安徽的蚌埠等。

延伸阅读:

坐着高铁寻找房价洼地——对话中泰房地产团队

人口流向逆转带来什么变化

民间投资加速下行——原因何在,如何应对

(转载请注明出处:微信公众号 lixunlei0722)

我的新书推荐:

《经济数据背后的财富密码》

首发2万册已售罄,现已第二次印刷;平装版在当当、京东、淘宝和各大实体书店均有销售