提示:点击上方"行业研究报告"订阅本号,以便随时来访。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项;投资、理财、研修,请关注下方菜单栏“我要投资”项;IPO咨询、BP报告定制,请关注下方菜单栏“我要合作”项。

来源:诸海滨 安信证券研究中心 行业报告研究院

一、Snap公司概况

Snapchat是一款由斯坦福大学两位学生开发的一款“阅后即焚”照片分享引用,于2011年9月正式上线。利用该应用程序,用户可以拍照、录制视频、添加文字和图画,并将它们发送到自己在该应用上的好友列表。

Snapchat主要的受众是十几岁到二十几岁的青年人。上亿用户的主体基本上都是这些追求“炫酷”视频的人士。

Snapchat重新定义了人们对于照片的定义——让人们得以“即时表达”,人们可以随时随地用手机拍下照片告诉人们你在哪里,在做什么,心情如何。Snapchat鼓励用户用照片代替语言来“说话”。

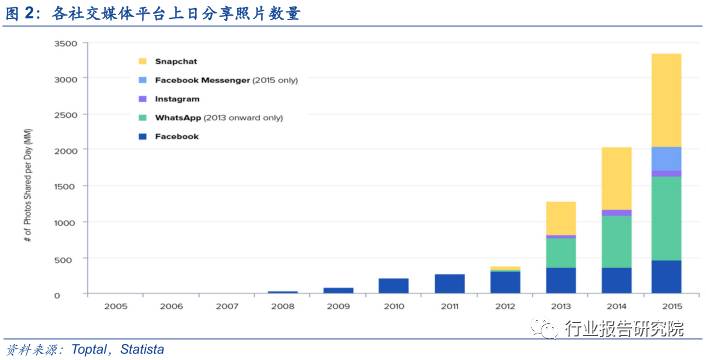

从分享照片的数量上看,Snapchat自2011年成立以来,迅速得在Facebook和Whatsapp等一系列主流社交软件中占得一席之地,并且在2016年从分享照片数量而言超过这些主流社交平台。

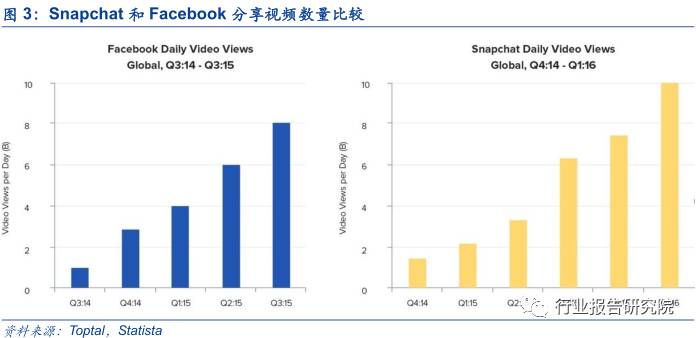

从分享的视频数量来看,从2014年第四季度-2015年啊第三季度,Facebook平台上分享视频数量要略高于Snapchat,并且Snapchat在2015年第四季度仍然没有达到Facebook在2015年第三季度80亿视频分享的数量。

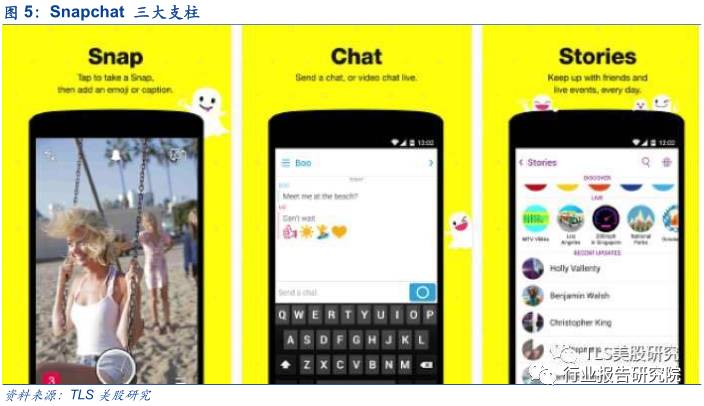

1.Snapchat 主要功能

首先,Snapchat最显著的特征就是“阅后即焚”,即短暂的照片生命期,发送给好友的照片可以在10秒消失。其次,人们在Snapchat时间线Story里面向好友展示自己的生活,同时在Discover平台上观看其他品牌设计的推广视频。

特别的是,Story保存时间不超过24小时,Discover页面也是用户根据自己喜好选择主题并不强制推送。再者,2016年9月,Snap公司发布了具有摄像功能、115°广角并且可以将摄像短片无限传输分享的智能眼镜Spectacles。

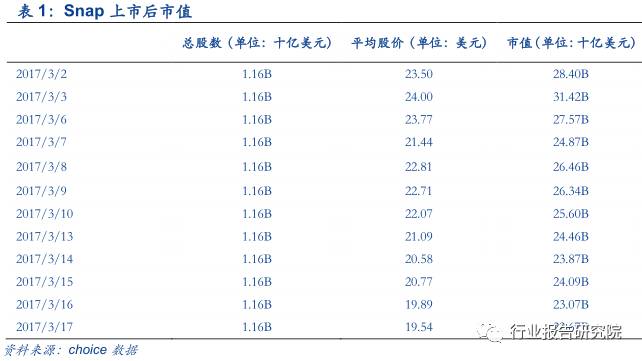

仅仅用了5年的时间,社交应用Snapchat母公司Snap于2017年3月2日在纽交所挂牌上市,开盘价24美元,上市首日收盘价为24.48美元,总股本11.57 亿,开盘当天市值达340亿美元,也让这次IPO成为2017年最值得关注的科技公司IPO。

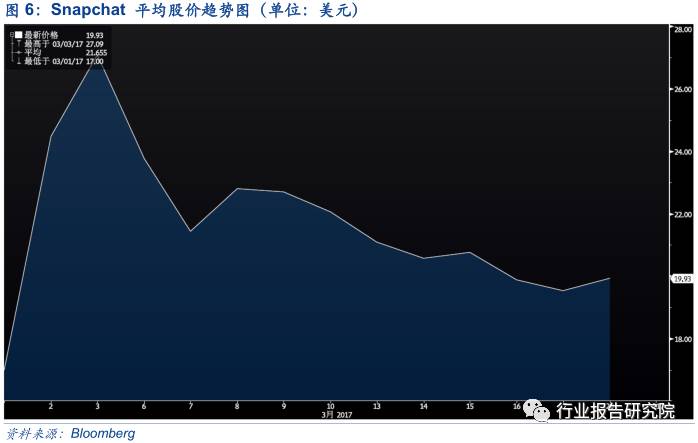

2.Snapchat 股价及市值

从股价图中可以看出,上市后第一天的平均股价为24.24美元,比发行价17美元高出42.59%。根据图中每天的平均股价,Snapchat市值在226.7亿美元到314.2亿美元之间。

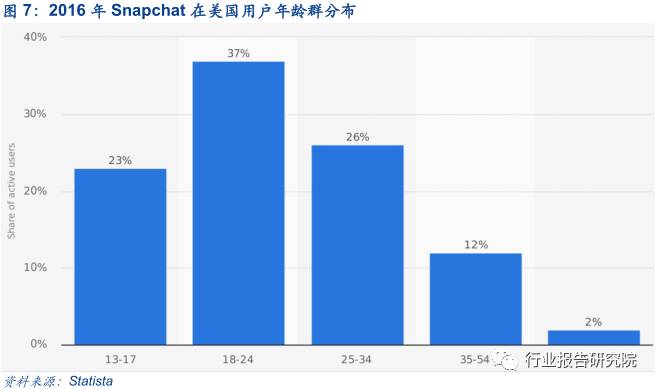

高估值背后的支撑来源于大量广告上看中Snapchat在年轻人中的受欢迎度和影响力。从年龄分布图中可见,Snapchat23%的用户年龄在13-17之间,37%的用户年龄在18-24之间,26%的用户在25-34之间,这些年轻且具有消费能力的用户合起来占Snapchat总用户群的86%。根据美国总人口约3亿人计算,约有2.58亿人在是Snapchat的用户。

3.Snapchat 用户粘性

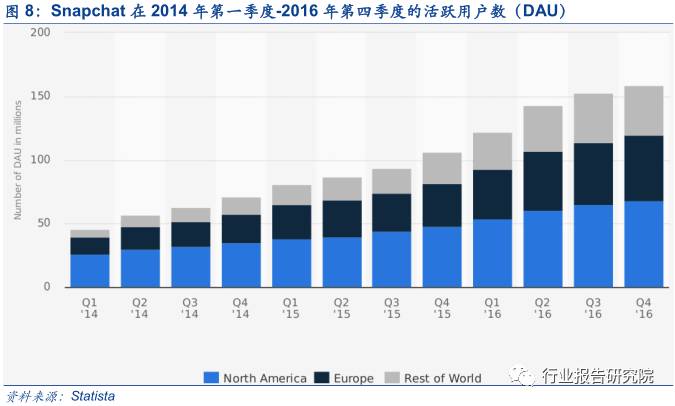

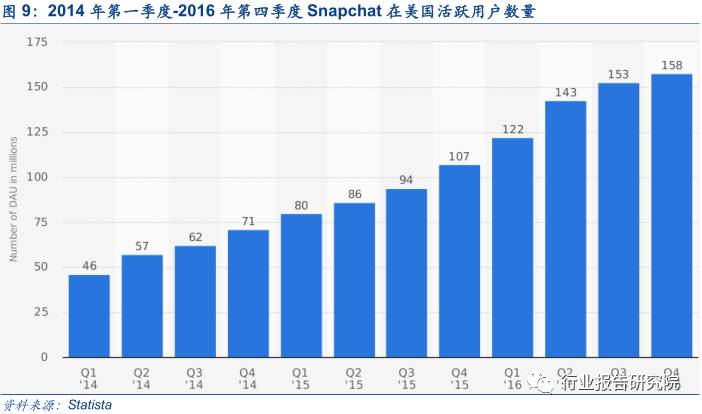

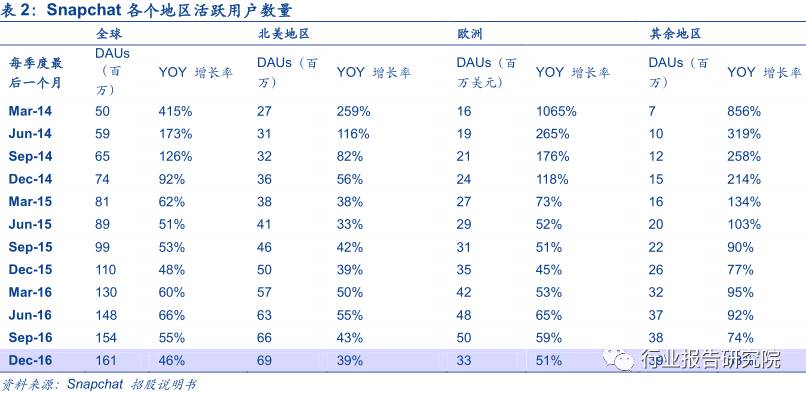

将Snapchat的活跃用户数按地区分为北美地区,欧洲和其余地区。在三大区域中,北美地区使用Snapchat的用户活跃数量较高。因此,着重分析Snapchat在美国的活跃用户数量。

从两年的活跃用户数量来看,2016年每一季度的DAU比2014年每一季度的DAU同比分别上涨165%,151%,147%和123%。

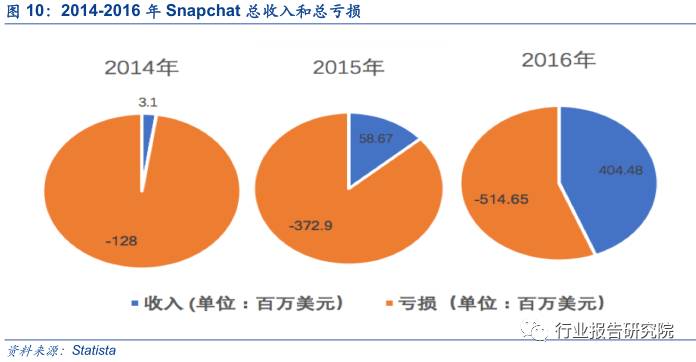

Snapchat在2014年时在全球拥有2.48亿活用用户数,这个数字在2015年增加都了3.79亿,上涨了52.82%,而去年,DAU的数量上涨到了5.93亿人。值得注意的是,虽然拥有靓丽的用户数据,但从财务的角度来看,公司连续处于亏损状态。

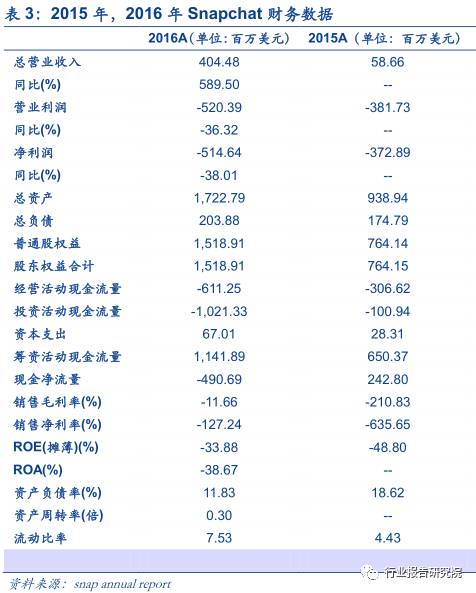

4.Snapchat 财务数据

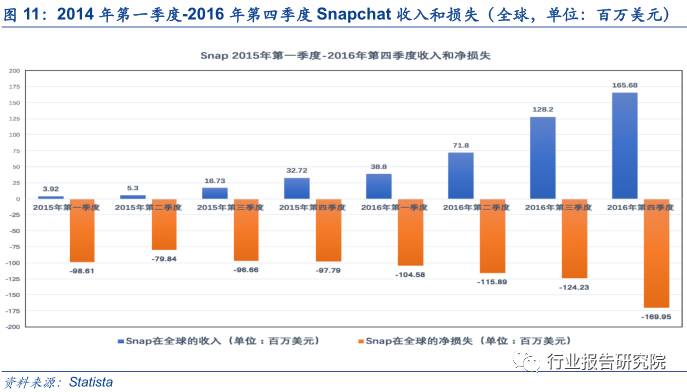

虽然从2014年到2016年Snapchat的收入在迅速增加,但是损失仍然高于收入,公司仍处于亏损状态。

Snapchat在2016年的收入高于2015年,同时2016年亏损高于2015年,所以对这类尚未盈利的高增长的创新公司估值案例,给我们研究新三板一批互联网企业或者大市值平台型未盈利企业提供了研究案例。

二、现金流量折现法

通过预测公司未来盈利能力,据此计算出公司净现值,并按贴现率这算,从而确定公司现在的估值。

1.SNAP 估值假设

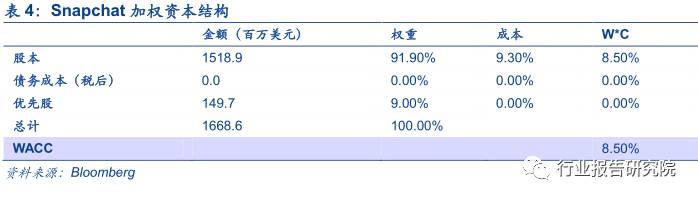

通过分析Snapchat资本结构,由于Snap公司没有短期债务和长期债务,所以根据股本和优先股分别占资本总额的比例,即权重再分别乘以成本,得到加权平均资本成本为8.5%。另外由于Snapchat只有股本,因此将贴现率平均值设为9%。

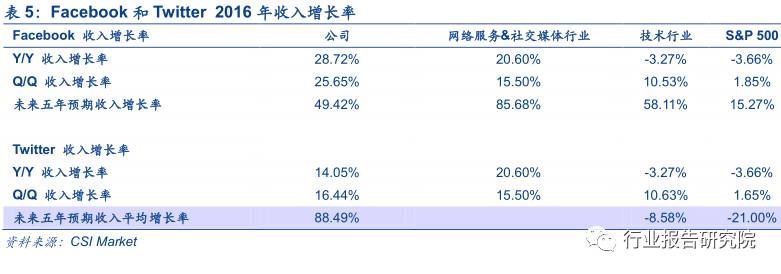

根据Snapchat招股书说明,预计其将会在6.2年以后开始盈利,因此将净现值模型的时间长度定为10年,也因此将Facebook,Twitter和网络服务&社交媒体行业在未来五年收入的预期平均增长率作为衡量Snapchat未来收入的平均增长率,取55%左右。

根据从开盘以来的股价,假设Snapchat平均股价为20.00美元。

2.估值过程

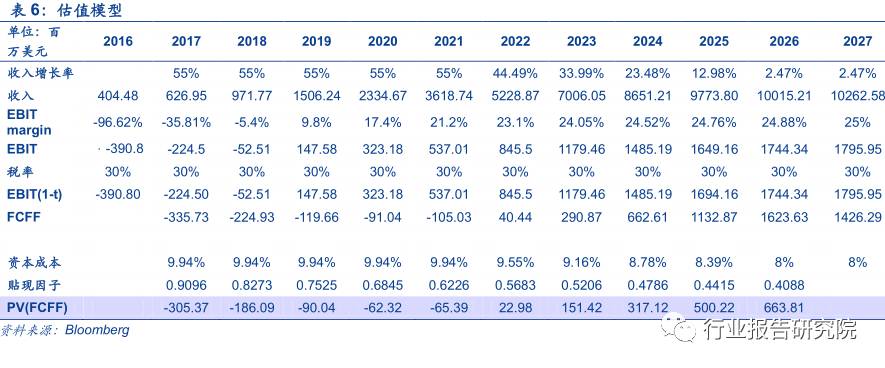

假设Snap公司永续经营,并以2016年的财务数据为估值模型的基数,以2027的预测为末期数据,得到公司自由现金流在2022年,即第六年的时候为正,将公司自由现金流通过贴现因子得到公司自由现金流的现值。

3.估值预测

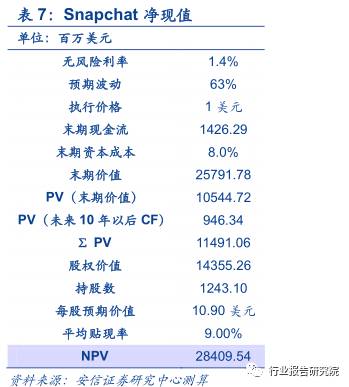

从估值中得到的净现值为284亿美元。从2016年的财务数据中得出,目前Snap公司仍在亏损,并且可能在未来的5年内仍处于亏损状态,因此即使亏损逐年减少,仍然无法获得“正常化的盈利”,也因此容易使得估值产生偏差。

三、同行业比较估值法

虽然净现值法得出了Snap的估值,但是由于其中含有很多不确定因素,因此,采用不同的方法对Snap进行估值,例如选择相对估值法中的同行业比较估值法,Snap属于互联网社交媒体行业, 因此对于这类新型的成长性的社交媒体企业,又细分了:

基于日活跃用户的估值法;

单用户权益价值估值法;

单用户平均收入法(ARPU);

基于上市后第一天企业市值/上市前最后一轮投资的估值比率的估值法。

1.比较对象

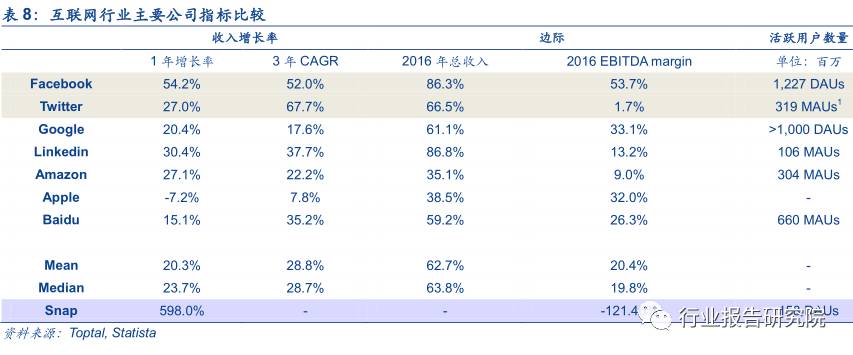

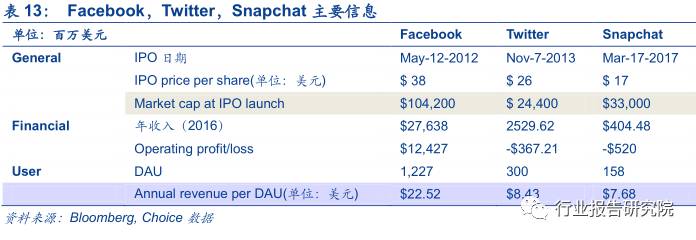

首先选取Snap公司的可比对象,根据Snap公司所属的行业,我们选取了如下7家国内外互联网服务与社交媒体企业,由于无法获得Snap3年的复合年均增长率,所以根据Snap的1年收入增长率来看,Facebook,Twitter,Linkedin和Amazon都是高于均值和中位数的。

另外从活跃用户数量来看,Facebook的1,227DAU是表中的最大值,Twitter的319MAU则低于Snapchat的活跃用户数量,因此选取Facebook和Twitter作为Snap公司估值的比较对象。

从市值和活跃用户数量来看来看,Snapchat规模处于Facebook和Twitter之间,然而Snapchat的市净率和市销率都高于Twitter和Facebook,年收入和市盈率却都低于Twitter和Facebook。

2.基于日活跃用户数量(DAU )的估值

revenue/dau

Facebook在2016年收入276.38亿美元并且有12亿的日活跃用户数,因此

Facebook: revenue/dau= 23.03美元。

Twitter在2016年收入87.64亿美元和1亿的日活跃用户数,

Twitter: revenue/dau= 87.64美元。

Snapchat在2016年4.04亿美元收入和1.58亿的日活跃用户数,

Snapchat: revenue/dau= 2.56美元。

从revenue/dau比值中可以看出,Snapchat的日活跃用户介于Facebook和Twitter之间,但是年收入却远低于两家公司。因此假设Snapchat的日活跃用户数的复合年均增长率设为33.72%,作为衡量估值的依据。

EV/DAU

Facebook的企业价值为3738亿美元,可以得到

EV/DAU= 311.5美元。

Twitter的企业价值为87.64亿美元,可以得到

EV/DAU= 87.64美元。

作为比较,因为Snapchat有1.58亿的日活跃用户数量,介于Twitter和Facebook之间,因此将Twitter和Facebook的

EV/DAU设为Snapchat:EV/DAU的最低值和最高值,并依据Snapchat33.72%的日活跃用户增长率,得到:

EVsnapchat(min) = 1.58 × (1 + 33.72%) × 87.64 = 185.16 亿美元

EVsnapchat(max) = 1.58 × (1 + 33.72%) × 311.5 = 658.13 亿美元

因此,基于日活跃用户的估值法得到的Snap公司的估值区间为185亿美元到658亿美元。

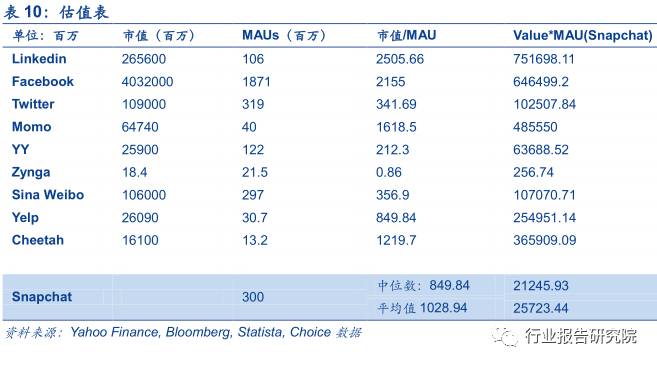

3.单用户权益价值估值法

由于Snapchat有巨大的活跃用户数量,但其缺少如市盈率和盈利依据等的财务数据的支撑,因此我们基于月活跃用户数量所对应的权益价值来进行估值。虽然Snapchat在18-35岁的年龄层中具有较强的渗透性,但是由于这类年龄层的用户缺乏稳定性,因此在这个估值模型中采用月活跃数量用于体现用户对于社交媒体平台的习惯性和依赖性。另外,在Snapchat的资本构成中股本占了总资本的91.90%,因此选择用股本的价值作为企业价值的最主要部分。

通过计算市值/MAU得到的分别是各个社交媒体平台上的单用户所对应的权益价值,由于最小值和最大值之间差距很大,这意味着较大的方差和标准差,因此在计算中位数的基础上再计算平均值,然后用这两个值分别乘以Snapchat的月活跃用户数量,获得Snapchat公司价值的区间为212亿美元~257亿美元。

4.单用户平均收入估值法(ARPU )

与单用户权益价值估值法类似的是,ARPU同样以月活跃用户数量为基数,但是比较对象为其收入,为了提高估值的准确性,分别将企业年收入和季度平均收入与月活跃用户数量进行比较。并采用EV/revenue乘数最终获得对Snapchat的企业估值。

季度平均收入/MAU和年收入/MAU

从与同行业ARPU比较中,Snapchat的月活跃用户数量仅低于Facebook和Twitter,但是季度平均收入和年收入都比同行业要低,因而尽管有强大的用户数据做基础,季度平均收入/MAU和年收入/MAU都要低于同行业公司。

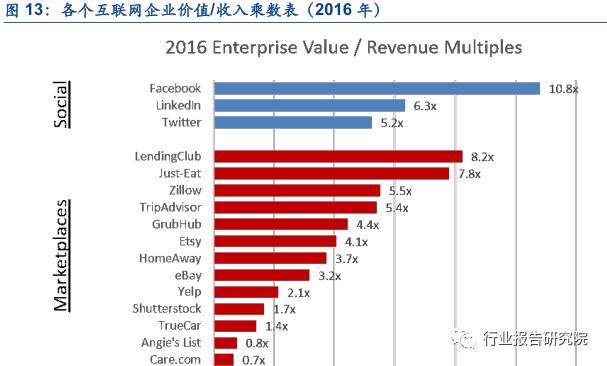

ev/revenue

因为在同行业比较估值的假设中已经将Facebook和Twitter两家公司作为合适的比较对象,从图中得出:

Facebook ev/revenue乘数为10.8x

Twitter ev/revenue为5.2x

因此假设Snapchat的ev/revenue乘数区间为5.2倍到10.8倍。

根据MAU的复合年均增长率为73.78%

因此得到年收入= 12∗MAU∗(1+73.78%)=62.56亿美元

通过5.2x和10.8x的ev/revenue乘数,得到Snapchat的企业价值分别为325亿美元和676亿美元,即Snap公司估值区间为325亿美元~676亿美元。

5.基于一级和二级市场增值比率的估值法

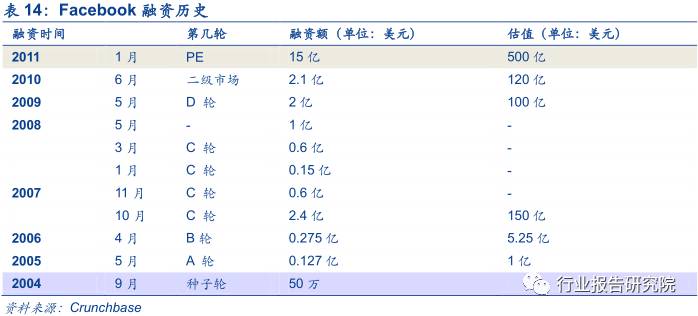

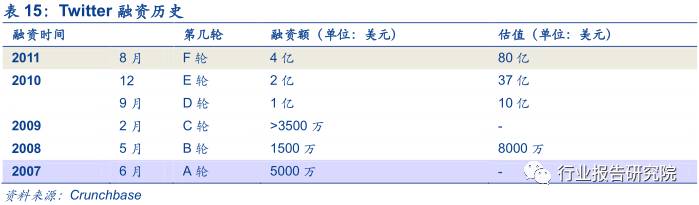

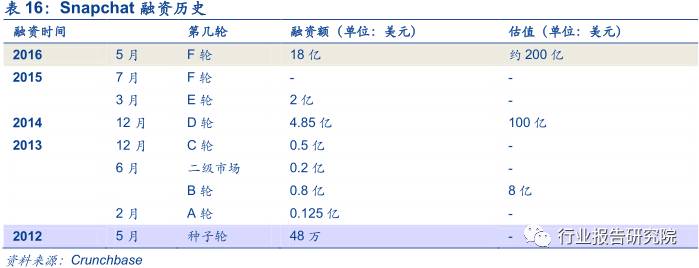

根据上述图表的数据,Facebook,Twitter,Snapchat 在上市后第一天的市值分别为1042亿美元,244亿美元和330亿美元。而三家公司在上市前最后一轮收到的融资额的估值分别为500亿美元,80亿美元和200亿美元。

Facebook:上市后第一天企业市值/上市前最后一轮融资估值=1042/500=2倍

Twitter:上市后第一天企业市值/上市前最后一轮融资估值=244/80=3倍

Snapchat:上市后第一天企业市值/上市前最后一轮融资估值=330/200=1.65倍

将Facebook和Twitter上市后第一天企业市值/上市前最后一轮投资额的比值作为乘数,分别乘以 Snapchat上市前最后一轮融资额的估值,得到Snap公司400亿美元~600亿美元的估值。

四、估值法之比较

从Bloomberg数据得知目前Snapchat当前市值为271亿美元,企业价值为262亿美元,通过下表可以得到因此在5种估值方法中,通过现金流贴现法和单用户权益价值估值法和单用户平均收入估值法的出的结果都与目前的市值较为接近。

通过日活跃用户数和上市后第一天市值/上市前最后一轮融资估值得出的估值范围较大,可能是因为日活跃用户数的不稳定性。而最后一种估值方法虽然囊括了Snapchat的市值和价值数据,但是其估值区间过大,可能是由于虽然在互联网服务与社交媒体行业内Facebook和Twitter是比较适合Snapchat的比较对象,然而这两家公司之间的差距较大,因此导致估值区间较大。

在这5种估值方法中,现金流贴现法属于绝对估值法,比较依赖公司给予的盈利预测,事实情况也最为接近Snap公司上市后交易市值,其次由于Snap公司的权益价值较为固定,所以单用户权益估值法要比单用户平均收入法相对更为合适。因此,结合现金流贴现法、单用户权益价值估值法和单用户收入估值法各自的特点,综合以上方法,我们可以大致后获得Snap公司212亿美元~325亿美元的估值。

——END——

文章非声明均来源于网络,如有侵权请联系我们删除!

如果您这篇文章很“赞”,请点击一次底部广告,这也是支持我们运营的一种方式,行研君在此感谢!