根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

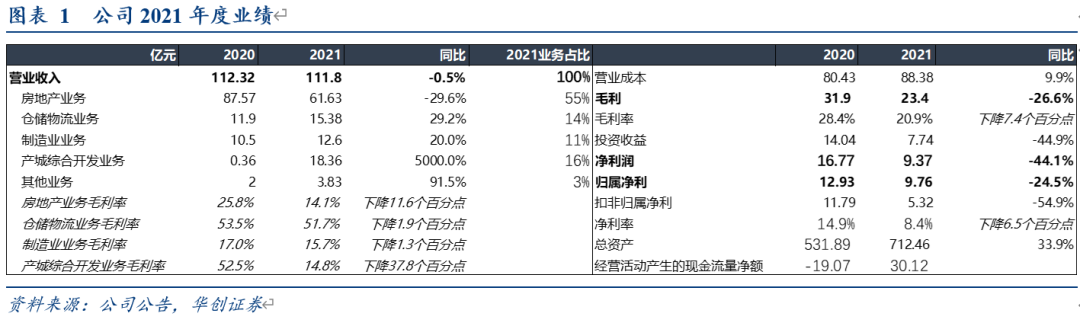

公司发布2021年报及2022年一季报。

1)收入:

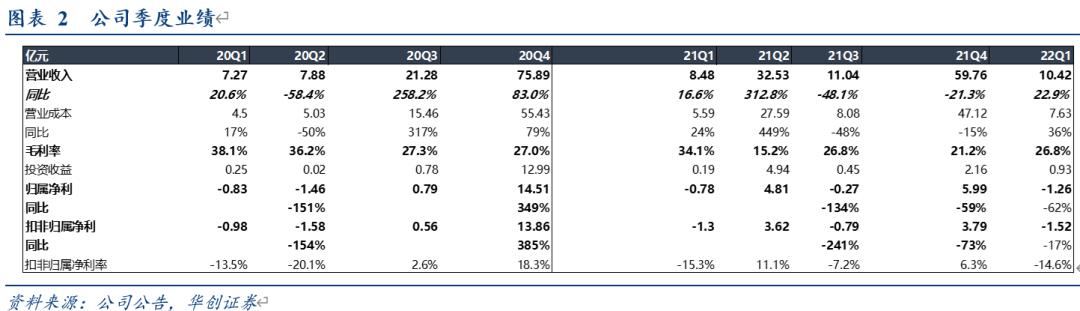

2021年收入111.8亿元,与上年基本持平,22Q1营收10.42亿元,同比增22.9%;

2)利润:

a)

2021年归属净利9.76亿元,同比降25%、扣非归属净利5.32亿元,同比下降55.1%(主要因20年公司发行类REITs项目带来12.5亿投资收益),21年非经主要系母公司资源退出收益2.7亿以及胜宝旺并表带来投资收益1.3亿。

b)

22Q1亏损1.26亿(21Q1亏损0.78亿);扣非亏损1.52亿(21Q1亏损1.3亿)。一季度亏损主要系地产业务季节性因素。

c)分季度看:

21Q1-22Q1扣非净利分别为-1.3、3.6、-0.8、3.8及-1.5亿。

3)经营现金流:

21年30亿,20年同期-19亿,经营现金流转暖,主要因地产业务回款增加及园区租金收入稳步提升。

仓储物流业务规模持续扩张、运营质量稳步提升。

1)财务数据:

仓储物流业务2021年营收15.4亿,同比增长29.3%,分部利润(未合并抵消)0.47亿元,与疫情前(2019年持平)。其中宝湾物流收入14.7亿元,同比增25%;经营净现金流10.86亿元,同比增42%,主要因原有园区稳定运营以及新园区投入使用且运营情况良好,租金收入稳步提升。

2)运营情况:规模持续扩张、质量稳步提升。

截至2021年末,公司在全国范围拥有75个智慧物流园区,运营、管理和规划在建仓储面积达900万平方米(截止21H1为760万方)。公司积极深耕长三角、粤港澳大湾区及重要物流节点城市,2021新增获取土地面积共44.5万平方米,新增竣工面积102万平方米。21年仓库平均出租率94.5%,同比提升1.5个百分点。

房地产业务:

1)财务数据:

2021年营收61.63亿元,同比下降29.6%;毛利率14%,同比降12个百分点。分部利润(未合并抵消)8.3亿元,同比降25%。

2)运营情况:

a)开发端,2021新增土地面积111万平米,总规划建筑面积245万平米,权益规划建筑面积157万平米,权益地价总额约150亿;

b)销售端,合并报表范围内项目累计实现并表口径销售金125亿元,同比增长22%。

产城综合开发业务与制造业业务2021扭亏为盈.

产城综合开发:2021年营收18.36亿元,分部利润(未合并抵消)0.3亿,20年同期亏损1.4亿元。

制造业业务:2021年实现营收12.6亿元,同比增长20%;毛利率16%,同比降1.3个百分点,分部利润(未合并抵消)1亿,20年同期亏损1.3亿元。

投资建议:

1)盈利预测:

我们维持22-23年盈利预测,即预期实现归母净利分别为8.7及10.5亿,引入24年归母净利12.8亿的预测,对应22-24年EPS分别为0.32、0.39及0.47元,对应PE分别为15、12及10倍。

2)估值:我们维持分部估值方式

对房地产业务进行NAV估值法:

测算折合价值52亿;

对宝湾物流使用EBITDA估值倍数:

预计宝湾物流22年EBITDA为10.1亿元,参考可比公司中国物流资产、ESR等,给予公司22年EBITDA19倍,并考虑宝湾物流77.36%持股比例,对应价值149亿,

合计市值201亿,对应目标价7.43元,预期较现价59%空间。

3)我们认为公司存在如下看点:

其一、我们看好物流地产行业发展,宝湾物流领先的品牌及运营能力有望享受行业红利;

其二、房地产开发业务或迎来行业催化;

其三、公司积极探索的“园区+业务”可视为向上的弹性“期权”,而公募Reits则为公司进一步提升资产运营能力并获取收益提供新路径。

强调“推荐”评级。

风险提示:宏观环境导致房地产业务推进不及预期,园区+业务进展低于预期。

具体内容详见华创证券研究所2022年5月1日发布的报告《

南山控股2021年报及22年一季报点评:仓储物流业务规模持续扩张,看好物流地产核心标的迎估值修复机遇

》

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。