◎作者 | 童博士

◎来源 | T博士教你买保险(DrTbaoxian) 已获授权

10元,换30万重疾保障金!

如果是保障终身重疾险,30万保额,30岁的男性每年得交保费三五千,交20年。现在10元换30万,太划算了,有没有?

这几年出现的“抗癌公社”、“水滴互助”、 “e互助”、“夸客联盟”、轻松筹的“轻松互助”、“众托帮”、“壁虎互助”、“蚂蚁互助”等互联网互助平台,就是这样用几元撬动几十万的模式。

可是,真的只要10元吗?

NoNoNo!10元只是门槛费而已,会员每有人发生重疾,都会从你的账户上扣钱,如果账户金额低于一定数额,你就不是会员了,就不能享有保障了。那么,为了继续有保障,就持续充值。

我们用重疾的发病率算算。以轻松筹的“轻松互助”为例,目前有900万会员,保障30种重疾。我没能找到这30种重疾的总发病率,只能以其中的癌症一项为例。

根据2015年的中国癌症统计数据(原文:《Cancer statistics in China,2015》,发表于CA-Cancer J Clin),2015年中国癌症发病率是201/10万,即每10万人中有201人新患癌症。那么轻松筹900万互助会员,从概率上说有1.8万人罹患癌症,每人30万补偿款,共计54亿元。而目前轻松筹互助的资金池为1亿元左右。所以,这个行为要持续,要么有源源不断的新加入者“输血”,要么会员必须持续充值。54亿元平摊在900万会员身上,就是每人600元。

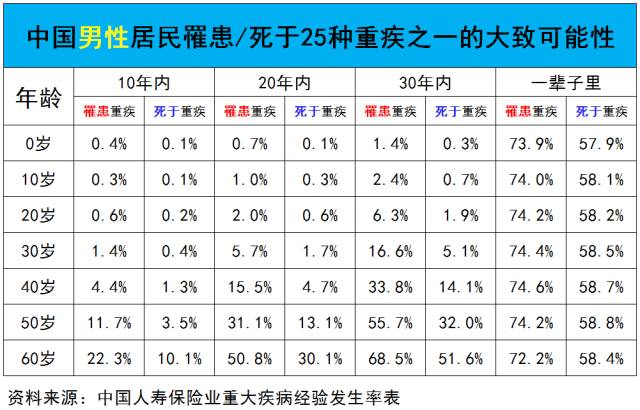

以上仅是30种重疾中癌症的某一年发病率。拉长到一辈子看,根据中国人寿保险业重大疾病发生率统计(如下图),20岁-50岁的人,终其一生发生25种重疾的概率是70%左右。也就是说这900万人,有七成左右概率在一生中要申请互助平台补偿自己30万。这笔补偿总额是万亿级别的。

因为缺乏精算,每一位会员如果要持续享有保障,到底累计要交多少钱是个未知数,大致估算是十多万。羊毛出在羊身上,如果会员不持续交钱,或者没有源源不断的新加入者,一旦窟窿填不满,game over。

NoNoNo!

首先是,被叫停的风险(合规性)。

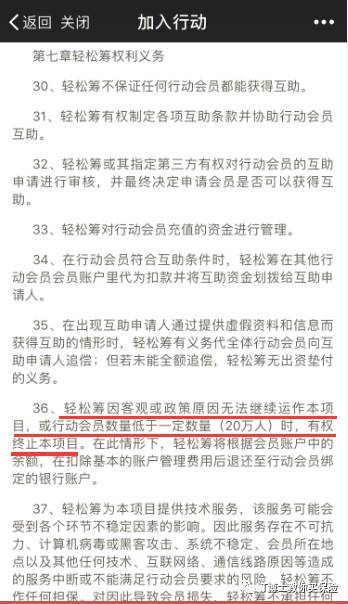

互助条约里明确写道:“可能会受到国家法律法规及政策影响”导致项目终止,由此导致的损失,会员自行承担。

(可以点击放大看)

在中国,和钱发生直接关系的生意,几乎都需要一样东西——牌照。银行、证券、基金、保险等,无一例外。互助平台虽然干的是类似于保险的事儿,但不可以标榜自己是保险。

因为根据《保险法》,成立保险公司必须由国务院保险监督管理机构批准,主要股东具有持续盈利能力,最近三年内无重大违法违规记录,净资产不低于人民币2亿元。保险公司的注册资金至少是2亿元,并且要是实缴资金。

互助保障方面,我国的法律还处于空白,算是一个边缘地带。按历来的规矩,对于不涉及国家基本路线的新事物,往往是“发展小时不管,发展大了再收拾”。一旦互助平台的参与人数达到一定规模,平台状况会影响到“稳定”这一大局时,政府绝不会听之任之。

即使这样,2016年保监会对互助平台的几次动作,从喊话,到约谈,再到采取措施,逐步升级。

2016年4月,中国保监会联合十四个部门印发《互联网保险风险专项整治工作实施方案》,明确指出要重点整治非法经营互联网保险业务,重点查处非持牌机构违规开展互联网保险业务,互联网企业未取得业务资质依托互联网以互助等名义变相开展保险业务等问题。

2016年5月3日,保监会有关部门负责人就“夸克联盟”等互助计划有关情况进行了答记者问,明确表示互助计划的经营主体不具备保险经营资质,部分经营主体的持续经营能力和财务稳定状况存在隐患,并提醒消费者可能面临资金安全难以保证、承诺保障无法兑现、个人隐私泄露、纠纷争议难以解决等风险。

2016年11月3日下午,保监会有关部门负责人在就网络互助平台有关问题进行的答记者中表示,正在重点整治未取得业务资质,却以互助名义变相开展保险业务的互联网企业。同时,保监会还对水滴互助等网络互助平台负责人进行了重点约谈并通报监管意见。

而到了2016年底,政策突然出现了骤然收紧的苗头。保监会发布了《关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》。

一旦这个经营模式被叫停,保障自然也没了。

其次,不管是前端还是后端,审核不严,导致逆选择。

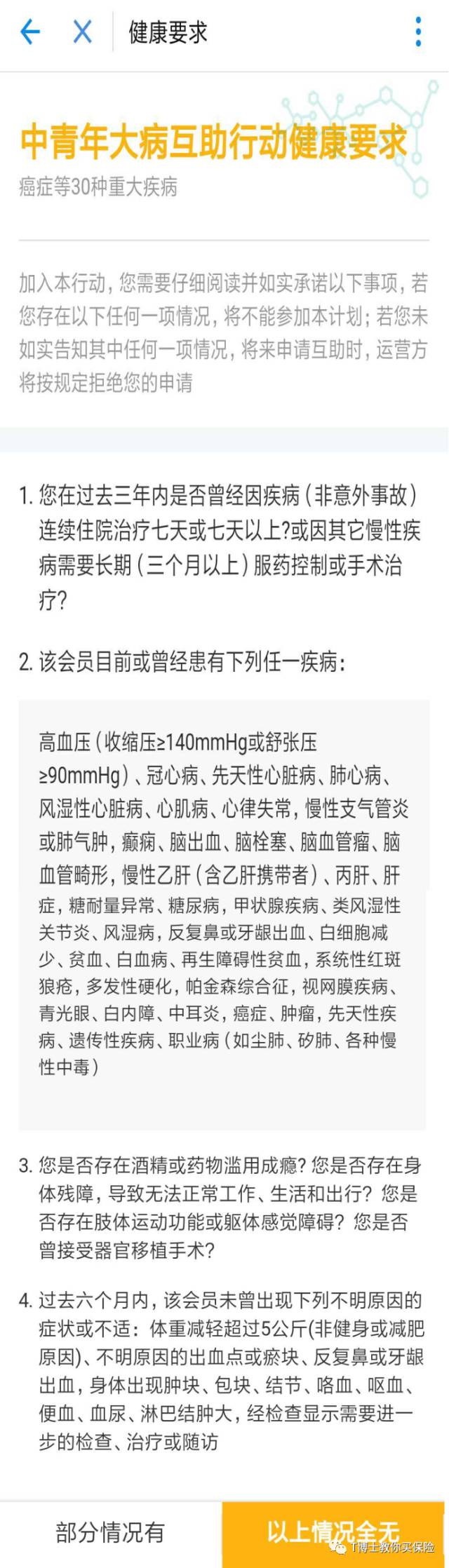

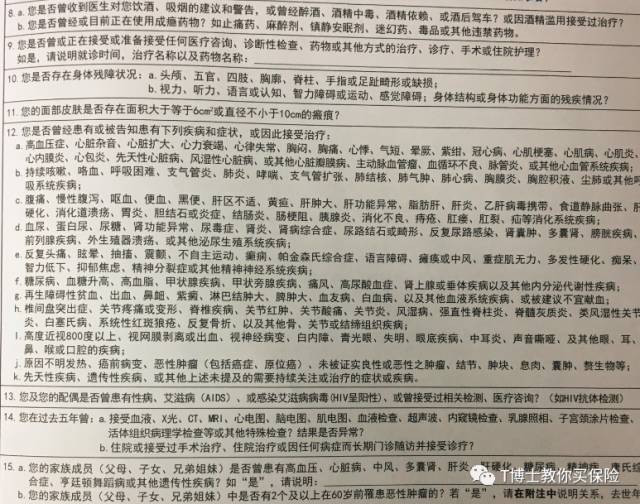

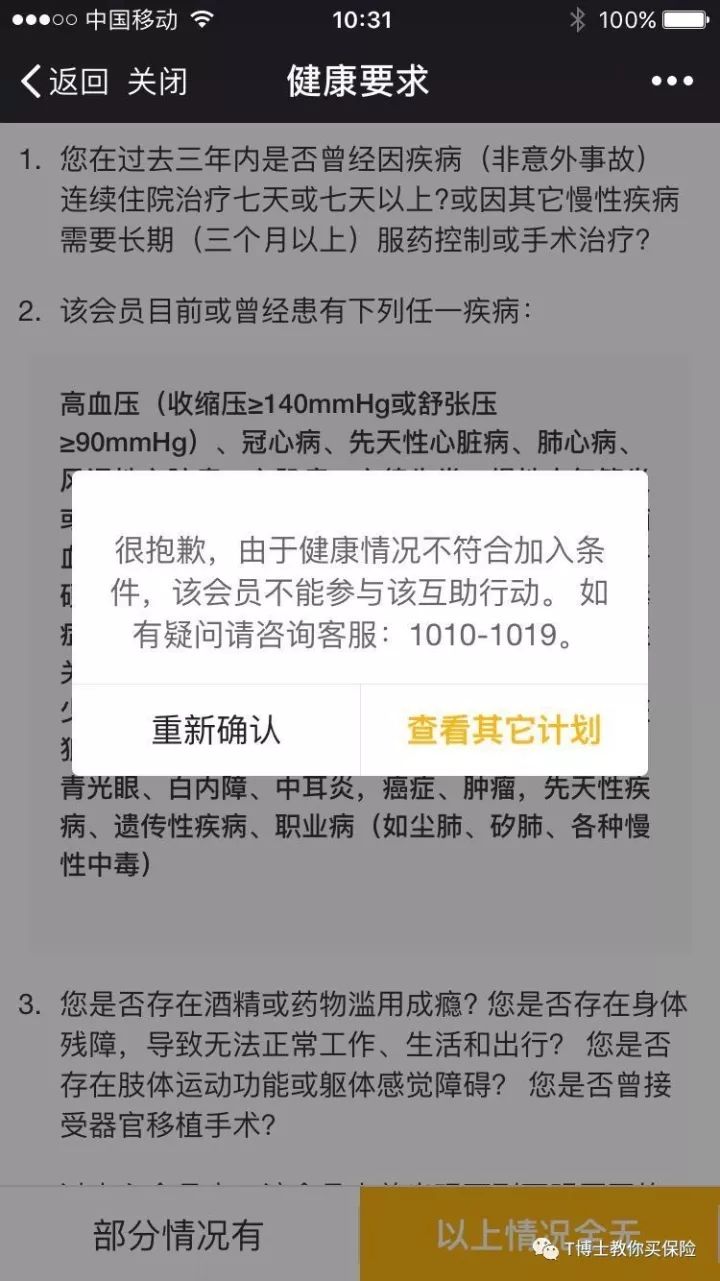

互联网互助平台健康询问和保险相比,简略很多(下面两图可以点击放大看)。例如,互助平台问的是:6个月内是否有结节,保险公司问的是:曾经是否有结节。假如某人检查出有乳腺结节是在6个月前,那么她可以顺利参加互助平台,万一发生乳腺癌,可以申请补充。但是如果买重疾险,保险公司会将乳腺癌、乳腺原位癌除外承保。

(某互助平台的健康询问)

(某保险公司的部分健康问询)

对于互助平台,客户如果选择“有”列出的体况,那么跳出这样的提示框。

如果选择“重新确认”,再回到健康询问界面。您可以评估一下,以国人目前的诚信程度,您觉得Ta下一次选择“无”列出体况的概率大,还是放弃加入互助平台的概率大?

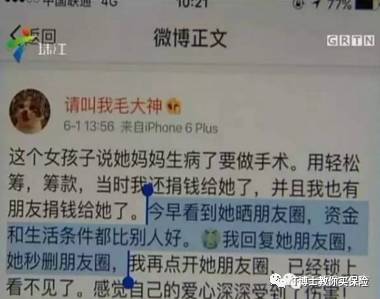

这是前端,审核不严,会导致大量带病投保的会员加入。后端审核同样存在问题。今年年初,民政部就有的平台发布信息审核不严、对信息的真实性和完整性甄别不够,进行了约谈。

也有网友揭发此事。

前后端审核的问题加在一起,就导致逆选择,有体况的、罹患重疾早的,越有可能获得补偿,越往后不确定性越大。

最后,如何保证资金池不缩水,也是很大的考验。互助平台筹集了那么多资金肯定是要用于投资的,否则妥妥地缩水。《保险法》对保险公司的投资原则和形式,有着诸多限制,确保稳健和安全。但是互助平台,不受限制。如果不巧投了乐视,只有哭晕在厕所的份了

保险公司破产的话,所有保单必须有其他保险公司接手。没有自愿接手的,保监会会指定,客户权益不受任何影响(《保险法》第92条)。互助平台要是破产了,会员利益没有任何保障——人家在合约里也明确说了:不做任何补偿承诺。

所以,如果您信得过那个互助平台,加入也无妨,纯粹当作做好事就好,莫求回报。公益和慈善,也是目前互联网互助平台打的旗号。但是荒诞的是,左手慈善,右手融资。例如——

17互助上线两个月时,就完成A轮融资3000万,估值翻了3倍;

众托帮,5个月估值30亿;

水滴互助天使轮就估值3亿,A轮融了1.6亿;

轻松筹B轮融资2000万美元,估值3.5亿,3个月前刚完成了C轮融资2800万美元。

这些互助平台真是要去颠覆保险?人家只是曲线救国而已。轻松筹的官网宣传稿就写道:当前的盈利点主要来自保险产品精准获客、保险销售等。

精准获客在前,保险销售在后。先依靠超低的入门费,精准获客(10元就能获取客户包括姓名、身份证、电话、支付账户等完整信息,简直太便宜了),迅速扩大用户群,借此融资。再用资本的力量获取保险牌照、保险经纪牌照。

你看,水滴互助收购了保多多保险经纪有限公司,轻松筹收购了广东宏广安保险经纪公司,从而拥有了保险销售资格。宣称颠覆保险,兜了一圈,又回到保险。因为,在目前的产品形态中,兼具高杠杆、安全性的保障,除了社保,就是各类商业保险。

最后,既然追求高性价比,我就推荐几款可以网络投保的产品吧:

精心优选

保障内容:身故或30种重疾赔保额,保障期可以选择20年或30年,纯消费型。

保费举例:50万保额,20年保障期——30岁男性,年交2050元;30岁女性,年交1900元

投保请点击并识别以下二维码:

明亚优选

保障内容:身故或60种重疾赔保额,20种轻症额外赔20%保额(可赔3次),赔付轻症后,后续保费免交,合同继续有效。可以选择保障至65岁或75岁。

保费举例:70万保额,保障至75岁——30岁男性,年交11978元;30岁女性,年交9623元。

投保请点击并识别以下二维码:

以上两款适合不吸烟、身体好的人,因为每位被保险人都要求体检,根据体检结果定保费。

如果吸烟、身体好,可以选这款——

同方全球康健一生多倍保终身重疾险

保障内容:身故或80种重疾赔保额,28种轻症额外赔20%保额,轻症和重疾分别可以赔付3次,赔付轻症后,后续保费免交,合同继续有效。保障终身。

保费举例:50万保额——30岁男性,年交12100元;30岁女性,年交10350元。可以夫妻互保,附加投保人豁免,这样万一夫妻任何一方发生重疾或轻症或身故,除了获得赔付,另一方后续保费不用再交,合同继续有效。

投保请点击并识别以下二维码:

童博士:中山大学博士,明亚保险经纪公司高级合伙人,MDRT(美国百万圆桌会员),专注于为城市中高端客户提供家庭保障方案。团队成员多毕业于南京大学、中山大学、浙江大学等一流高校,博士2名、硕士6名,拥有法学、医学、会计学等背景。我们不代表任何一家保险公司,我们只忠诚于客户利益和职业操守。

戳原文了解更多保险好文章!

戳原文了解更多保险好文章!