案例解析房开企业增值税预缴税会处理及超税负率预缴的解决方案(上)

汪道平

案例:

甲房地产开发公司自行开发了商品房地产项目,

2019

年

4

月取得《商品房预售许可证》,

2019

年

5

月签订商品房预售合同总额

2180

万元,其中收取首付款

1090

万元,剩余款项

2019

年

7

月收取。

甲房地产开发公司按照增值税一般计税方法计税。

《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局

2016

年

18

号公告,以下简称

18

号公告)规定,“一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照

3%

的预征率

预缴

增值税。

应预缴税款

=

预收款÷(

1+

适用税率或征收率)×

3%

适用一般计税方法计税的,按照

9%

的适用税率计算;

适用简易计税方法计税的,按照

5%

的征收率计算。

”

总局相关解释:

预收款是指房地产企业实际取得的售房款。

包括:

1

、分期取得的预收款(首付

+

按揭

+

尾款);

2

、全款取得的预收款(因为全款取得也要事后开票,确认应税收入,因此也可以叫做预收款)。

《商品房销售管理办法》

(中华人民共和国建设部令第

88

号)第三条第(三)款规定,商品房预售,是指房地产开发企业将正在建设中的商品房预先出售给买受人,并由买受人

支付定金或者房价款

的行为。

第二十二条规定,不符合商品房销售条件的,房地产开发企业不得销售商品房,不得向买受人收取任何预订款性质费用。

河北解释:

房地产开发企业收到购房人的定金、订金、诚意金、意向金时,是否视同收到预收款按照

3%

的预征率预缴增值税?

答复:定金是一个法律概念,属于一种法律上的担保方式,《中华人民共和国担保法》第八十九条规定:当事人可以约定一方向对方给付定金作为债权的担保。债务人履行债务后,定金应当抵作价款或者收回。给付定金的一方不履行约定的债务的,无权要求返还定金;收受定金的一方不履行约定的债务的,应当双倍返还定金。签合同时,对定金必需以书面形式进行约定,同时还应约定定金的数额和交付期限。定金数额可以由合同双方当事人自行约定,但是不得超过主合同总价款的

20%

,超过

20%

部分无效。

订金目前我国现行法律中没有明确规定,它不具备定金的担保性质,当合同不能履行时,除不可抗力外,应根据双方当事人的过错承担违约责任,一方违约,另一方无权要求其双倍返还,只能得到原额,也没有

20%

比例的限制。

意向金(诚意金)在我国现行法律中不具有法律约束力,主要是房产中介行业为试探购房人的购买诚意及对其有更好的把控而创设出来的概念,在实践中意向金(诚意金)未转定金之前客户可要求返还且无需承担由此产生的不利后果。

综上,定金、订金、意向金、诚意金中,只有定金具有法律约束力,而订金、意向金、诚意金都不是法律概念,无论当事人是否违约,支付的款项均需返还。因此,

房地产开发企业收到购房人的定金,可视同收到预收款;收到订金、意向金、诚意金,不视同收到预收款。

河北省局答疑八:房地产开发企业以订金、意向金、诚意金、认筹金等各种名目向购房人收取的款项不同时符合下列条件的均属于预收款性质,应按规定预缴增值税:

(一)收取的款项金额不超过

5

万元(含

5

万元);

(二)收取的款项从收取之日起三个月内退还给购房人。

广州解释:

房企销售时收取的诚意金、定金是否需要纳税?

答:销售行为成立时,诚意金、定金的实质是房屋价款,需要计算缴纳增值税。销售行为不成立时,如果诚意金、定金退还,不属于纳税人的收入,不需要计算缴纳增值税;

如果诚意金、定金不退还,属于纳税人的营业外收入,不需要计算缴纳增值税。

海南解释:

房地产开发企业的预收款,为不动产交付业主之前所收到的款项,但不含签订房地产销售合同之前所收取的诚意金、认筹金和订金等。

也有部分地区认为房地产开发企业转让房地产时收取的定金、诚意金等,应一并计入销售收入

预缴

增值税。

Lawping

认为

房地产开发企业收到购房人的定金,可视同收到预收款,收到后在“预收账款”核算;

收到订金、意向金、诚意金,不视同收到预收款,收到后在“其他应付款”核算。

以上案例中,甲房地产公司

2019

年

5

月收取首付款

1090

万元时,相应会计处理为:

假设收取诚意金

100

万元

等(不需预缴增值税),会计处理为:

假设收取定金

(适用“定金罚则”条款而收取的订约担保款)

50

万元(需预缴增值税),会计处理为:

在

2019

年

6

月税款申报期内,应对上月实际收到的首付款、按揭款和分期付款申报交纳增值税,在项目满足收入确认条件将预收账款转为收入前,预交的增值税等仅作为预交税费,不确认税金及附加。

计算缴纳预缴增值税时:

借:

应交税费—预交增值税

1090/1.09*0.03=30

万

已签订商品房预售合同的客户如果违约取消购买

,依据合同违约金条款没收的首付款部分,红字冲销相应预收款。预收款已经申预缴的增值税本月负数冲减。

纳税人

(

不含其他个人

)

跨地

(

市、州

)

提供建筑服务、

房地产开发企业预售自行开发的房地产项目、

纳税人

(

不含其他个人

)

出租与机构所在地不在同一县

(

市

)

的不动产等按规定需要在项目所在地或不动产所在地主管税务机关预缴税款的,填报

《增值税预缴税款表》

及其他相关资料,向税务机关进行纳税申报。

无需在《增值税纳税申报表》第

1

行“按适用税率计税销售额”栏中填报。

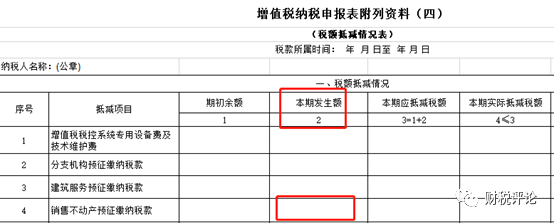

在增值税纳税申报表附列资料(四)对预缴的税款进行台账登记,第

4

行由销售不动产并按规定预缴增值税的纳税人填写,反映其销售不动产预征缴纳税款抵减应纳增值税税额的情况,其中第

2

列填写本月发生的应在以后抵减的预缴增值税额。

房地产开发企业预售自行开发的房地产项目:纳税人应在取得预收款的次月纳税申报期向主管税务机关预缴税款。向税务机关预缴的增值税税款,可以

在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减

。

纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

其中,第

1

列“销售额”:

填写本期收取的预收款(含税),包括在取得预收款当月或主管税务机关确定的预缴期取得的全部预收价款和价外费用。

第

2

列“扣除金额”:

房地产开发企业不需填写。

第

3

列“预征率”:

房地产开发企业预征率为

3%

。

第

4

列“预征税额”:

填写按照规定计算的应预缴税额。

勘误:

【房地产税筹72变5、6】对回迁安置房、保障房的敏感性分析中,假设非货币性质的土地补偿不能计算销项税额抵减,则所得税中的视同销售成本应该是含税视同销售额。5、6中按不含税计入视同销售成本有误、会计净利润计算也一样。

另外,在回迁房会计处理中,回迁房视同销售收入已作为会计主营业务收入,由于所得税采用间接法计算,会计利润已经考虑了视同销售收入和成本,因此没必要再做纳税调整。

如果会计处理未做视同销售,则需要在所得税5010表中做纳税调增。

另外,模式三还有变形,即视同销售金额不允许在所得税上做成本,净利润会更低。

-- 未完待续 --

【房地产税筹72变之1】变局

【房地产税筹72变之2】购入在建项目再开发能否加计扣除?