上篇文章答应过大家的19年预测分析报告汇总,马上就整理完了,近期就发给大家,敬请关注~

另外,在2018的最后一天,预祝大家2019新年快乐!

最近大大接触到了一个全新的楼市理论——“全流通视角“。

正好大大近期也在研究思考,19年楼市价格与市场走势的关系,这个理论给了大大一些启发与触动。

第一次了解这个理论,是在贝壳研究院的年度峰会上,听他们的首席经济学家杨现领博士进行的分析。

听完之后,发觉相对其他宏观层面的理论,这个【全流通视角】更加契合当下楼市的种种现象,

不论宏观微观都能使用。

在过去,宏观层面的底层逻辑是:

短期看货币,中期看土地,长期看人口

而未来,

微观层面的底层逻辑,或许就要看这个【

全流通

】理论了。

这篇文章,我们就先来简单的进行一下18年的复盘,与19年的预测,再来了解下【全流通】理论到底是什么。

一.18年复盘

先说结论,18年一二线城市已基本触底,19年不论是政策还是信贷,严苛程度都会有所放缓。

其实,多个城市最近接连放松限售,就是最好的证明。

为什么19年,不会再继续保持18年的政策强度?

因为全国整体的二手房市场,已经基本达到了最初的降温目的,继续再严控下去,就会进入到另一个极端,这绝对不是国家想看到的。

大大用几个证据,来让大家感受下18年市场的冷淡。

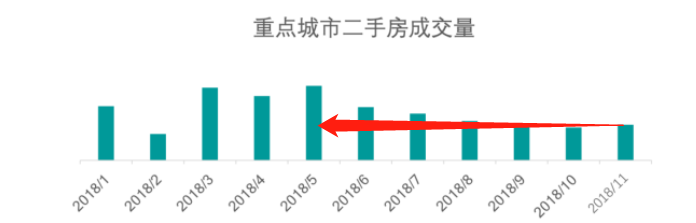

首先,是销量的持续下滑。

十几个一二线重点城市的二手房成交持续走低,

11月交易量仅为5月的一半!

数据来源:贝壳研究院

除此以外,新房成交,土地成交宗数也在明显下滑。

数据来源:国家统计局

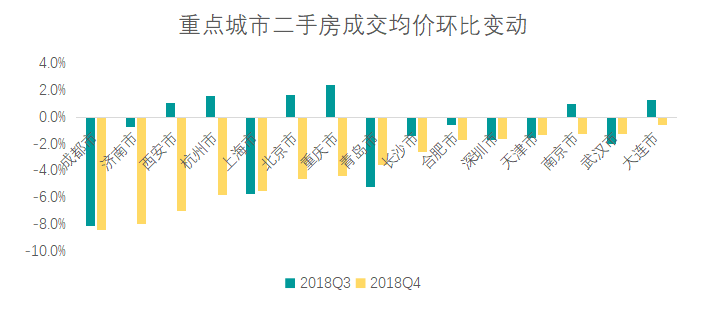

其次,是价格的普遍回落。

看下图就能发现,2018年3季度还有几个一二线城市处于环比上涨,而到了4季度,则转为一致向下。

数据来源:贝壳研究院

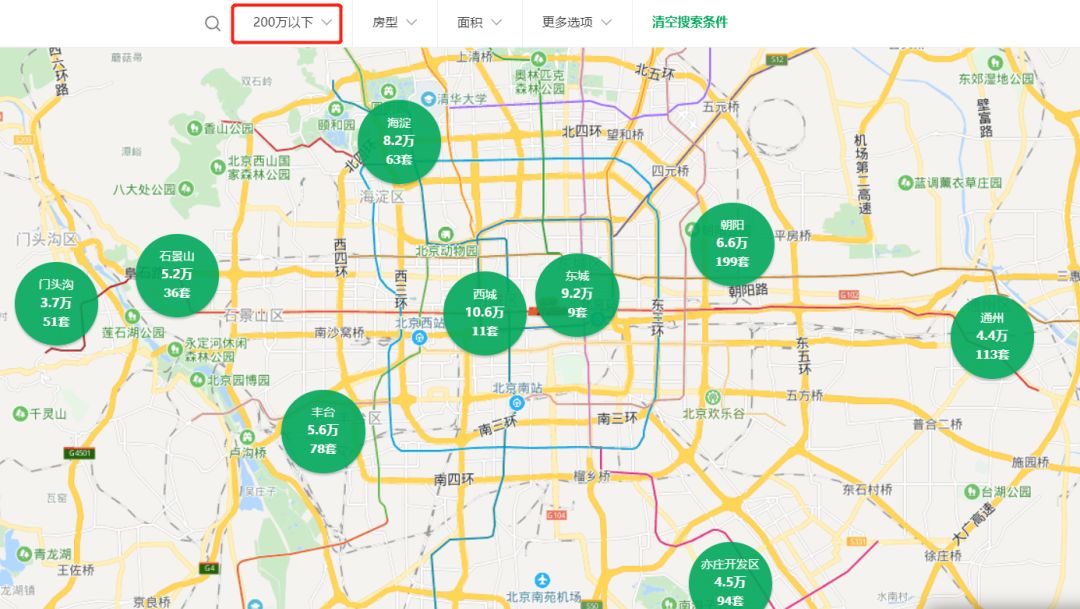

甚至在北京5环内,都开始出现一些已经2年没见到过的,总价不超过200万的上车盘。(这里面混杂着一些低价商办类,但也有不少住宅的存在)

北京其实已经进入可以开始看房选房的阶段。

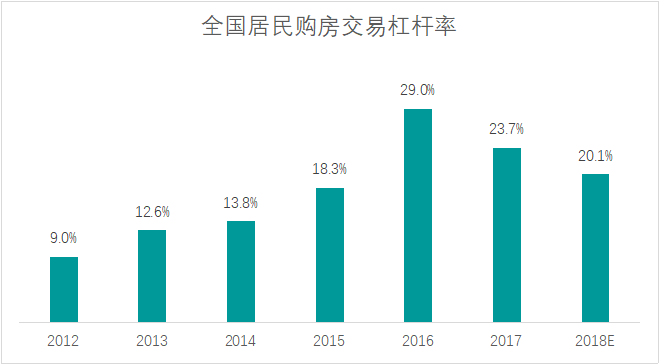

第三,是杠杆率重回15年的水平。

因为房贷利率的持续上升,首付比例的不断提高,再加上偏紧的信贷大环境影响,导致全国居民购房杠杆率的持续走低。2018年购房交易杠杆率回落到20.1%,购房杠杆快速上升的势头明显得到了有效遏制。

数据来源:贝壳研究院

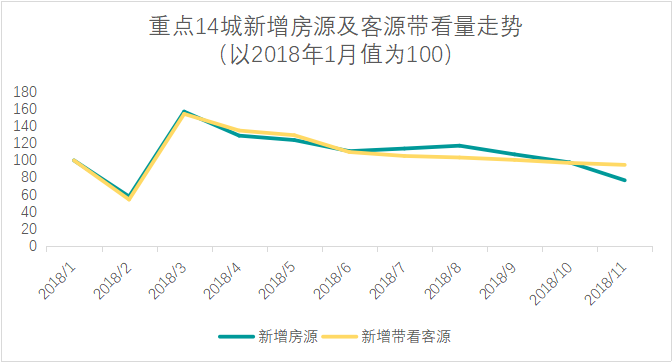

最后,是看涨的预期没了,观望情绪越来越浓。

数据来源:贝壳研究院

从上图可以明显看出,重点城市二手房新增房源及带看客源量,在今年3月份达到最高点,之后下降明显。

11月与最高点3月相比,新增和带看量分别下滑51%和39%,反映出市场上的预期已经明显经历了拐点。

看到这样的真实市场表现,想必大家多少也就会明白,为什么近期出现好几个放松限售的城市——因为扛不住了。

如果这样的楼市状态再继续下去,明年一定会有更多的城市,在政策上出现缓和。

而一但政策上出现调整,也就意味着拐点越来越近。

说完18年的现状,再来分析下19年可能会出现的情况。

二.19年的可能性趋势

首先,是19年房地产调控政策,所面临的约束今非昔比。

贝壳研究院《2018年全国房地产市场年度报告》显示,19年我们不仅要面临经济增速放缓的压力,还有地方债务的压力,资产价格过快上涨或下调都可能导致风险。

在这样的大环境之下,2019年的政策面更大可能性是

中温放松

,既不会大刺激,也不会过于紧张。

所以,19年就会出现一个新的楼市组合:

政策

宽松+

基本面

收紧

在这样的组合之下,2019年各线城市的分化将更加明显,这也导致以往纯宏观的底层逻辑不再完全精准适用。

因此,引入【全流通】这种微观逻辑,来详细分析各个城市的未来表现,或许能得出更加清晰的结论。

那么,19年楼市的趋势到底会是怎样呢?

《报告》里给出了4个关键预测。

① 二手触底

随着市场的回温、限售政策的松绑,卖一买一的换房需求会更容易释放,明年二手房市场下行的态势有望得到转变。再加上政策放松的影响,

明年二手房市场将结束继续下行的态势。

②一线底火

作为房地产底火的

一线城市

明年市场有望

小幅回升

,首次置业需求将加快进入市场,带动换房改善链条活跃。

③二线压仓

2018年年末二线城市新房及二手房的成交均已显现

改善态势

,未来二线将会以改善房最为吃香,同时2019年二线房地产市场将成为支持全国房地产市场增长的主力。

④

新房放量

2019年随着大量新房尤其是价格适中、位置尚可的限价房集中入市,会分流二手房市场的需求。

根据这4个关键预测,我们可以得出许多基础结论。比如,现在是开始观察二手房市场,搜寻二手房笋盘的好时机;再比如,一二线明年有望出现小幅回暖,而改善房是其中的主力军。甚至于,二线市场或许将会是下一轮的重要增值核心。未来,大大也会结合更多数据,

进行更加详细的论证分析和预测。

了解完19年可能出现的大趋势,我们再来看下【全流通】理论是如何应用于各个城市微观层面的。

下面的内容相对更偏学术,对于19年更详细的走势判断会在未来的文章中持续给出。

三.全流通理论的实践

下面我们进入理论学习环节,到底什么是【全流通】理论。(以下理论内容均为杨博士首创)

在这个理论当中,我们会分别从三个维度来对楼市进行分析。

这三个维度分别是:

①市场的结构性视角到底是怎样的,为什么只有新房,二手房,租赁市场合理共存的时候,才能组成一个均衡的市场;

②一个均衡的市场会有怎样的表现,以及不同国家的均衡市场目前是个怎样的情况;

③全流通理论如何提前推导出政策的变化方向,为什么它具有极高的参考价值。

① 全流通:理解市场的结构性视角

传统理论理解房地产市场周期时通常只关注新房市场,或者将新房二手房视为同一市场,忽视了不同市场交易逻辑之间的差异,也忽视了不同市场之间的相互影响。尤其是,传统理论几乎都将租赁市场割裂于买卖市场之外,忽略了两者之间应有的关联。

我们认为,市场结构对于市场表现具有较强的解释能力,观察市场表现要从全流通的视角展开。全流通是指新房市场、二手房市场和租赁市场之间不再是孤立分割的关系,而是互生共连的交互关系。三个市场之间

交互的方式、时机与动能

决定了房地产市场运行的总体效果。

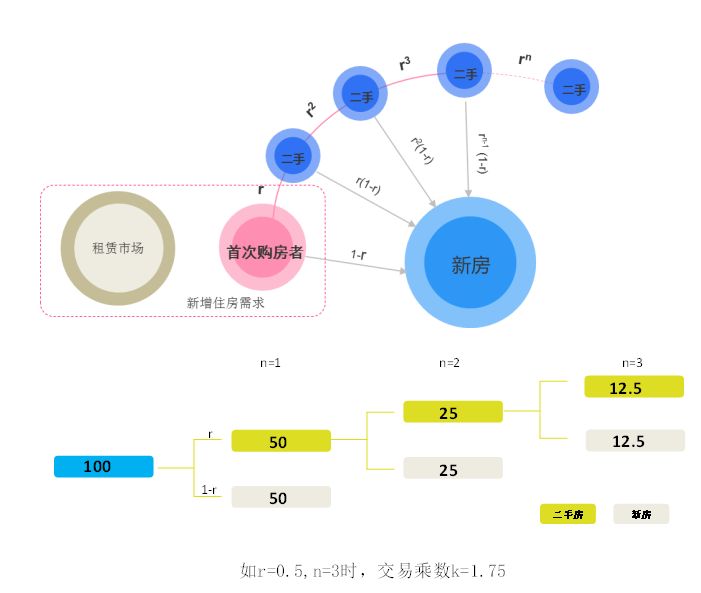

在全流通的市场格局下,微观市场运行的机制是“交易乘数”效应:即当一个潜在客户从租赁市场进入交易市场会引发一连串交易,从而显著放大交易总量。

举个例子,假设100个租房者进入购房市场,其中50人选择新房,资金从租客与银行进入开发商,完成一次性交易;另外50人选择二手房,资金从租客与银行进入50个卖房的业主。考虑到资产配置渠道的有限性(中国金融资产波动性大、收益不稳定),为方便起见,我们假设这个50个业主全部选择换房,并按照同样的比例(50%),25个业主进入新房,另外25个业主进入二手房,由此产生一次连锁交易,如此循环,会触发更多的交易。如果触发3次交易,那么最终的交易量为175,交易乘数为1.75。很显然,初始交易进入二手房的比例越高、连锁交易的次数越高,乘数效应越大。

图:交易乘数效应

来源:贝壳研究院

来源:贝壳研究院

交易乘数可以解释城市之间市场表现的差异。比如,北京和上海两个一线城市,二手房交易占比超过70%,换房比例超过60%,大部分业主卖房之后会选择买房,两个城市的交易乘数通常大于2。即一个新进入市场的买房者会带动产生超过2次连环交易,从而导致交易量的快速且集中增加。相比之下,深圳换房比例较低,首次置业比例相对较高,所以乘数效应相对较较低。从这个角度看,

北京和上海的房价上涨主要由于换房需求的快速释放,而深圳的房价上涨则主要取决于首次置业人群杠杆的上升,

这也导致深圳房地产市场对信贷条件更加敏感。

②全流通的市场含义:均衡的市场结构

从全流通的角度,租赁、新房、二手房之间结构的不同往往导致市场表现的差异。

第一,

租赁市场的发育程度对房价有着非常重要的影响。

一个多层次、多产品线、有品质的租赁市场可以为年轻人提供更多的选择,买房的迫切度低,需求释放节奏缓慢,房价上涨的压力相对就会更小。例如,德国私人租赁市场发达,租赁人口占比超过50%,历史上房价和租金都比较稳定。反观中国,尽管超过80%的城市户籍家庭已经拥有自己的住宅,但仍有20%的户籍群体需要租房,同时另外2亿多外来非户籍人口徘徊在租房与非正规住房之间。由于租赁房源数量短缺,租房子女无法得到与购房同等的受教育机会,租赁权益缺失,只要有机会,他们都希望尽快买房。

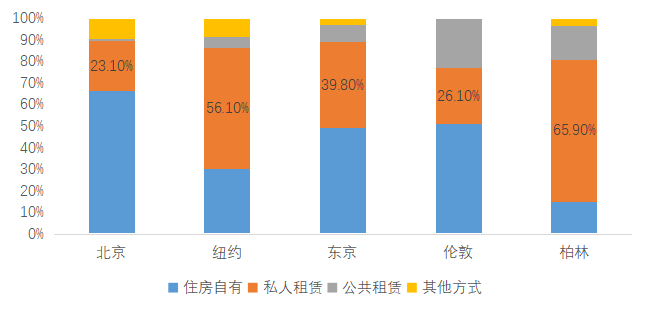

从国际大城市的住房供给结构看,柏林、纽约、东京的私人租赁市场都比较发达,

北京私人租赁房源比例明显偏低

。租赁市场的发展滞后导致

租房只是购房的过渡形态。

图: 国际大城市住房供给结构

来源:贝壳研究院整理

第二,

新房产品线的丰富程度有助于降低房价。

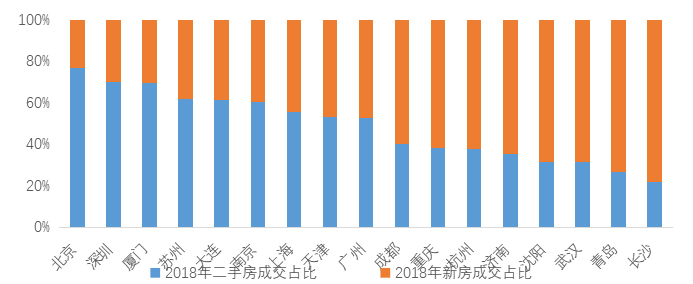

如果新房市场的供给结构合理,产品线丰富,给年轻人的选择更多,第一次购房的年轻人可以更多地选择选择新房满足首次置业需求,从而使得交易乘数更低。反之,如果新房市场不能为首次置业的年轻人提供适合的产品时,他们不得不选择总价低的二手房,这会导致二手房过度承压,也使得交易乘数过大,房价短期内容易快速上涨。举个例子,

上海

从中环到外环特别是外环外,购房者几乎都能找到价格合适的新房产品,新房作为一个重要供给主体可以分散二手房的压力。而

北京

近几年新房供应逐年下降,位置越来越远离市中心,

购房者只能依赖于二手房市场,房价上涨的压力自然更大。

图:2018年主要城市二手房占比

来源:贝壳研究院

第三,

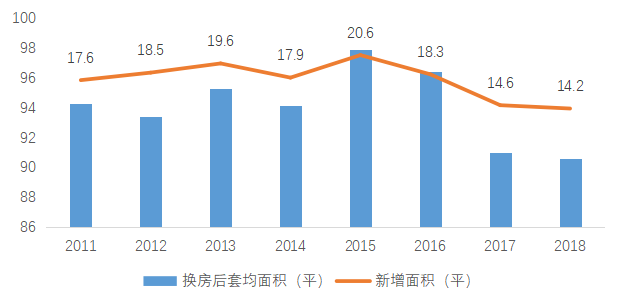

交易乘数具有负反馈效应

。当房价高到一定程度,或者居民杠杆加到一定程度时,交易链条会反向收缩,乘数效应的负反馈机制容易引发市场快速下行。例如,目前在一、二线的高房价情况下,

首次置业者越来越难以进入市场

,换房压力也日益增加,

表现

在

换房面积增量越来越小,

线上不少客户看大房买小房,看贵房买便宜房,

换房周期越来越长,

换房链条自我抑制。

三、四线城市通过货币化补贴,杠杆水平已经显著上升,未来继续上升的空间也同样受限。从这个角度看,当前的市场下行,固然有调控的因素,但更大的可能是高房价引发的负向反馈。

图:北京换房前后平均面积差(平)变化

来源:贝壳研究院Real Data数据库

③全流通的政策含义:中性价值观

在交易乘数的作用机制下,即便需求总量不增加,房价也有可能在短期内快速拉升,因此,

需求释放的

时机与节奏

对于房价的影响至关重要。例如,一个城市每年的住房需求量是20万套,如果这些需求匀速释放在12个月,对于供给的压力也许可以承受;反之,这些需求集中释放在个别月份,如消费者往往预期每年会议之后出台调控的可能性较大,他们会选择在两会之前的几个月集中入市,从而带来买房需求的“拥堵”,短期内快速拉升房价。从这个角度,要想稳定房价,不仅仅是要实现供求关系的总量平衡,

更要管理好预期,避免需求的集中释放

。为了实现稳定市场预期,政策应该着眼于

稳定预期

,保持中性的价值观,最大限度地降低“交易方差”。

当前,市场的负反馈已经显现,市场进入下行通道。这种情况下,市场要想起来,核心是给予首次购房群体足够的时间积累购买力,或者放松首付和利率条件。前者可能会面临增速放缓或市场下行,而后者会带来更多的潜在问题。房地产市场的真正风险不一定是总量杠杆率的高低,也不一定是有房的人加杠杆,可能是无房的年轻人加杠杆率,这种杠杆的边际上升所暗含的潜在风险可能也是巨大的。

因此,在下行期,为了稳增长,其实选择

鼓励换房需求更为合适

。有房家庭

换房改善

是

核心需求

,同时支付能力最强,存在进一步加杠杆的空间。通过降低交易成本和换房首付比例,鼓励“卖二买一”、“卖三买一”,一方面可以释放更多低总价的二手供应,满足年轻人的“上车”需求,另一方面也可以消化更多的高总价的新房库存。对于无房的年轻人,不宜再鼓励加杠杆买房,而是应该大力发展租赁市场,特别是机构化租赁,给他们更多的居住选择。

以上,可以看得出来,全流通理论非常适合针对单个城市进行细节性分析,并能得出可靠结论,比如上文中所论述出的,北上深哪个城市的二手房潜在上涨力更大,再比如租房市场的完善是如何去影响新房房价等问题。

过去,我们想从一个较高的维度来分析楼市,通常只能通过货币,政策,土地,人口这些宏观的视角来切入,进行对比分析。如今,当我们意识到新房,二手房,租赁用房开始进入全流通时代,互相深度影响时,我们就能通过一个更健全的视角,来剖析当下楼市,补足之前高维度下的微观空白。用全流通的思维来探索新房,二手房,租赁用房间

互生共连的交互关系,

这或许会变成未来楼市的一大重要课题。

最后,在2018的最后一天,预祝大家新年快乐!

· End ·

如果你有买房或投资问题需要解答

或想了解第一手的楼市行情信息

请扫描下方二维码,加入张大大的

知识星球

可以永久咨询买房相关问题,每年获得超过100份《房投内部报告》