听说在美国看病,不用交钱直接问诊,医生和蔼可亲;过几个月账单寄到,原来聊聊天就要几百块,收费项目一堆专业名词坑爹又吓人;但“雷声大雨点小”,具体要付多少却是要看保险如何。

这里面的弯弯绕,内行看门道。在医疗体系充分市场化的美国,医生服务价值怎样体现?保险公司怎么代表患者议价?医保又能否防止市场失灵?今天主页菌推送中心杜老师的经济学小品文,就从一张美国的医疗账单说起。

作者 | 杜创

来源 | 中国社科院公共政策中心

出身微观经济学而研究医改,笔者对医疗价格机制就有特殊兴趣。国内医疗价格机制有这样一些特点:(公立医院)医疗价格由政府定、明码标价;总费用构成中,诊费偏低、检查费药品费偏高;患者在接受诊疗之前付费。即使医保实时结算,患者也需先交了相应的个人自付部分,才能看医生、做检查、拿药品。那么国外如何呢?

2013年盛夏,我正在美国斯坦福大学访学,租住山景城(Mountain View)。一次身体不适,便网上预约了附近的诊所。几天后前往,临到现场时略感惊讶。原来周围林林总总汇集了许多诊所,粗略算算,也有十几家吧!都是平层建筑,深褐色外观,风格大体一致。

预约号是每半小时一个,我提前十几分钟到的,注册登记之后便在前台等了一会。不久有护士招呼我去量血压、测体温之类的。很快见到医生,一位和蔼的老先生。了解了我的情况,老先生让当场先做个心电图,看完心电图说无大碍,就给我开个单子,让第二天早上空腹去诊所附近一家检查机构验血。一周后我再去找那个医生,他已看到我的血检结果,说没事儿,然后交代平时注意事项一二三。临走我问要吃点儿药吗,医生说不用。

整个就医过程,包括在诊所和检查机构,都没有付款环节,只是让我登记了社会安全码(SSN)、医疗保险卡、家庭住址,说不久会寄账单来。但是一直也没见到账单。直到5个月后,都冬天了,终于收到诊所寄来的账单,说医保已经付过款了,我得支付剩下的部分。由于机缘巧合,这次访学,我买到了一份很好的医疗保险,保险费不贵,福利却很好。除少数例外情形,对每种疾病(可多次),只有50美元起付线,起付线以上、500,000美元以下100%报销。也就是说,我只需支付50美元。诊所向我索取的就是这个,但也因此列出了全部费用明细。

这账单很有意思,背后的价格机制正是经济学研究者感兴趣的。7月初我第一次就医,诊所共要价390美元,其中65美元是心电图检测费用,剩下325美元则是医生收费。这325美元可能也包括了建档费用。一周后我再去诊所,就只是单纯的诊费了,180美元。注意这些只是诊所的要价,不包括独立检查机构的费用,也不意味着我和保险机构一共要付这么多。实际上,对于我所买的保险,诊所是有折扣的。两次就诊要价共570美元,折扣168.46美元,实际需付401.54美元;其中我个人支付50美元,剩下由保险机构支付。当然这是费用总和,不同诊疗项目,折扣率略有差异(详见表1)。而且账单显示,保险机构在10月初才付费。也就是说,诊所和保险机构之间的往来程序花了3个月。

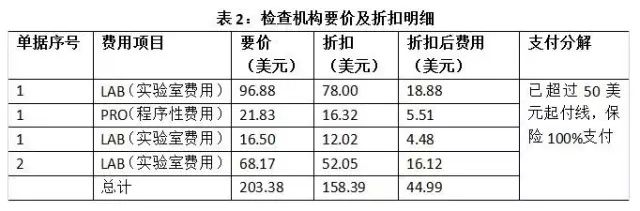

至于那次验血,并无第三方检查机构账单寄来,因我已经支付过保险起付线50美元了,检查费100%报销。不过,保险机构后来给我寄了两张单据,其中详细载明他们是如何为我报销的。单据显示,检查机构共要价203美元,给保险机构的折扣却高达158美元,保险机构实际付费45美元(详见表2)。这样的折扣率,简直可以说是“漫天要价、就地还钱”了。一次检查而有两张单据,我猜测是部分检验项目内容该机构自己不能直接做,需要送到别的实验室,因此单独收费。由于不是第三方检查机构直接寄来的账单,未能确切知道保险机构滞后多长时间才付费。

晒完账单,我们可以发现美国医疗价格机制的一些特点。

第一,医疗机构服务项目、价格(要价)并不直接公开,医疗机构与保险机构之间讨价还价确定最终费用,折扣率因项目而不同、因机构而不同。去过国内医院尤其是公立医院的人都知道,国内在价格公开上倒是比美国做得好,医院墙壁或电子显示屏上会明明白白表示有哪些收费项目、收费多少。在美国诊所里,却没有这些。当然,如果你要“打破砂锅问到底”,人家也会告诉你。为什么会这样呢?你也许会想到:我们以公立医院为主,政府要求公示公立医院价格,很自然。但是,超市大都是民营的啊,为什么不论中外,超市都明码标价呢?笔者以为,更重要的原因当是:美国以商业医疗保险为主,而且保险报销了大部分费用,这样医疗服务买、卖双方都有一定的市场势力,价格形成机制主要依靠讨价还价;任何一家医疗机构,对有不同市场势力的保险机构或自费患者,会收取不同的费用,价格歧视很普遍。在此情形下,政府强制明码标价,意义不大;医疗机构也没有动力主动公开自己在各种诊疗项目上的要价。从前述账单我们还可以看到,讨价还价的结果,保险机构从诊所拿到的折扣比较小(大概为七折),但从第三方检查机构拿到的折扣比较大(接近二折)。

第二,医生诊费高、“医检分开”/“医药分开”,诊所不负责所有检查项目,诊所与第三方检查机构、药品销售机构分别收费。诊费高到什么程度呢?前文账单已经揭示,一次普通诊疗,诊费就达180美元,打折后也有120美元左右,折合成人民币700元以上;如果是第一次去某个诊所,费用可能更高。即使扣除中美收入水平的差异,这个价格也是足够高的。有这样高的诊费,医生可以很体面的跻身高收入阶层,不必靠多开药、多做检查挣钱,“医检分开”/“医药分开”就是很自然的事情了。写到这里,或有哂笑:收了500多美元(325+180)诊费,折合人民币3000多块,其实医生也没干什么呀,聊聊病情、开个检查单子,最后什么事儿也没有,这不冤大头?要在国内,舆论还不斥之为“黑心诊所”?其实要害恰恰在这里。卫生经济学中有个著名的命题——“供给诱导需求”,说患者缺乏疾病诊疗所需的知识,医生可能利用信息优势牟利。为此要有一系列的制度安排,规避医生道德风险,比如“医检分开”/“医药分开”、足够高的诊费等。如果诊费还不及停车费,能保医生如实告诉我其实病情没什么大不了?医生不会给我多开药、多开检查单子?(关于这个问题的理论解释,参见拙作《价格管制与过度医疗》,载于《世界经济》2013年第1期。)

第三,先看病后付费。整个就医过程,医生、护士都没有和我谈钱的事,我甚至不清楚会涉及哪些收费项目、费用多少。事后好几个月才收到支付账单。这样,无论医生医术如何,整个就医体验还不错,当时讨论的、要考虑的,都是病情相关的事。当然,刚到诊所注册时,需要出示社会安全码(SSN)、医疗保险卡,并填写帐单寄送地址。但对于账单寄送地址的真伪,诊所其实是没法核验的,这里的关键有几点。一是保险支付了大部分费用,即使最终患者赖账,医疗机构的损失也不是那么大。二是医疗机构与保险机构要经过讨价还价才能确定最终费用,讨价还价的标的,不是保险应付的那部分,而是整体医疗费用,保险机构实际上也是在帮患者讨价还价。因此在就诊时,诊所是无法确定患者个人究竟要支付多少的。三是社会安全码在确保个人信誉机制上发挥了重要作用,能保证绝大部分患者不会赖帐(详见拙作:《外部性、权利界定与个人征信市场》,《经济学家茶座》总第71辑)。

上文罗列了美国医疗价格机制的三个特点。多年研究医改,其实不看医疗账单,从书本上也能知道这些特点。但老实说,只有亲身经历、仔细看了这份具体的医疗账单之后,我才真切体会到美国医疗价格机制的内在逻辑。三个特点,根本点只是第一条——自由议价,这也是市场经济的精髓。

比如说诊费高。其实在国内,学术界早就诟病体现医生技术价值的诊费偏低,药品和检查费用偏高;我还专门查过,国家发改委(原国家计委)政策文件里也早就提出要提高诊费、调整医疗价格结构,都提了二十多年了,一直没有实现。为什么?前述医疗账单也许可给我们一些启示。单看医疗机构要价,做一次检查,第三方检查机构要价共约200美元,甚至略高于诊所的普通诊费要价180美元。但是,从和同一家保险机构讨价还价的结果我们可以看到:180美元诊费最终打了七折,收120美元左右;200美元检查费竟打了二折,仅收40多美元。这背后反映的是医生与检查机构相差悬殊的讨价还价力量。高诊费应高到什么程度、能高到什么程度,完全是市场均衡的结果。

再说先看病后付费。我国很多地区的社会医疗保险已实现实时结算,患者不需要垫付保险机构应付的份额,但为什么需要在医院/诊所当场缴纳自付费用,不能事后付费呢?我们的个人信誉机制还不健全,保险总体报销比例也不高,如果事后付费,赖账可能比较多,这是客观原因,但关键可能还是议价机制。我国社会医疗保险机构与医疗机构实际上也会讨价还价,但双方讨价还价的标的和美国不同。举个例子说,假设某种服务项目医疗机构“要价”(或政府定价)100元,保险报销比例70%,个人自付比例30%。国内社会医疗保险机构与医疗机构如果讨价还价,标的是那70元保险应付部分,保险机构实际支付多少;而个人自付部分30元,不包括在双方讨价还价的范围。(当然实际的情形可能更复杂,比如在总额预付情况下双方是打包就特定医院所有医保患者、所有项目的医保支付总额讨价还价。)实时结算情况下患者当场支付,技术上是可行的。而在美国,同样情况下,医疗保险机构与医疗机构是就100元标的讨价还价。比如最后结果是打八折,折后费用80元,则患者实际需自付24元。可见在美国,医保患者就医时是不清楚最终要自付多少的,当场付费在技术上并不可行。完全自费患者就没有这个问题。我去过的那家诊所和第三方检查机构都有POS机,工作人员告诉我,如果没有任何保险、完全自费,非急诊情况下我是需要当场付费的。

(杜创,中国社科院公共政策研究中心副主任、副研究员。原文载于《经济学家茶座》第73辑。)

更多精彩文章

版权申明 | 本文转载 欢迎转发朋友圈

投稿邮箱 | [email protected]

商务合作 | 021-58545118

▼过往的君子给我赞~