2018年3月26日,国内抗体药物领头羊三生制药公布2017年全年财报,益赛普(

注射

用重组人II型肿瘤坏死因子受体抗体融合蛋白

)

在2017年上半年增长率有所放缓的情况下,下半年销售额回调明显,

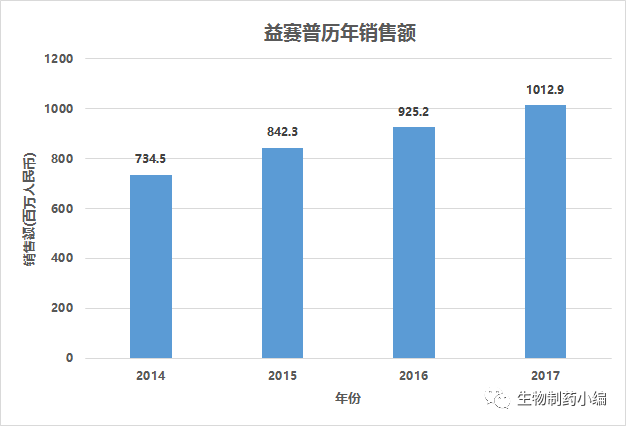

全年销售额达到10.129亿元人民币,在国内抗肿瘤坏死因子(Anti-TNF)生物制剂市场份额中继续稳居60%以上,并且成为首个全年销售额突破10亿元人民币的本土抗体药物产品。

▲ 益赛普历年销售额

(数据来源:三生制药年报)

然而欣喜背后,仍然掩盖不了益赛普增长放缓的事实,相对于2016年,其销售额增长率仅为9.47%。同时值得注意的是,根据

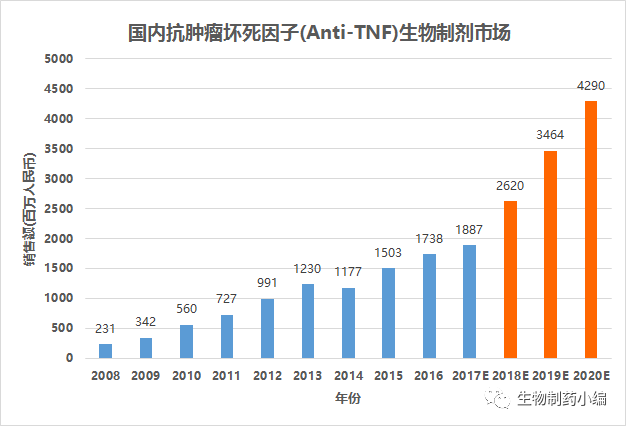

三生制药的数据来看,虽然整个TNFα靶点生物制剂2017年国内销售总额达到17亿元人民币,旦其增长率放缓至8.57%,说明国内

TNFα靶点

市场整体开始出现调整,并不是某个个体品种的独特表现。

TNFα靶点作为国内抗体市场最成熟的靶点,目前共有6个产品上市,三个进口(类克、恩利、阿达木),三个国产(益赛普、强克、安百诺)。

类克为

TNFα的嵌合体单抗,

阿达木为

TNFα的全人单抗,

恩利、

益赛普、强克和安百诺则都是

TNFα受体抗体融合蛋白,都可以用于类风湿性关节炎和强直性脊柱炎等自身免疫性疾病的治疗。仅此一个靶点,品种繁多,同时国内和国外产品犬牙交错,格局复杂,可以说透过此靶点即可基本预见未来国内抗体药物的市场发展状况。

▲

国内抗肿瘤坏死因子(Anti-TNF)生物制剂市场

(数据来源:三生制药年报)

虽然抗体药物在国内已发展多年,

但

相对于国内火热的研发现状,很长时间抗体药物市场数据都扑朔迷离。截止到目前,国内共批准26个治疗型抗体类药物(包括16 个进口和10个国产),2015年国内市场总量约70亿元人民币,2011-2015年的复合增长率为27.8%,结合各个品种多个渠道的报道数据,2016年国内市场总量初步计算约为90亿元人民币左右。

多方预测,如果以25.5%年复合增长率计算,2020年国内抗体药物市场规模将达到244亿元人民币。然而从目前

TNFα一个靶点数据表现来看,是早前的预测过于乐观,还是国内抗体药物市场仍需期待,笔者希望透过

以下国内

TNFα

靶点抗体药物的市场数据,以期给此刻高速前进的国内抗体药物事业些许

线索

。

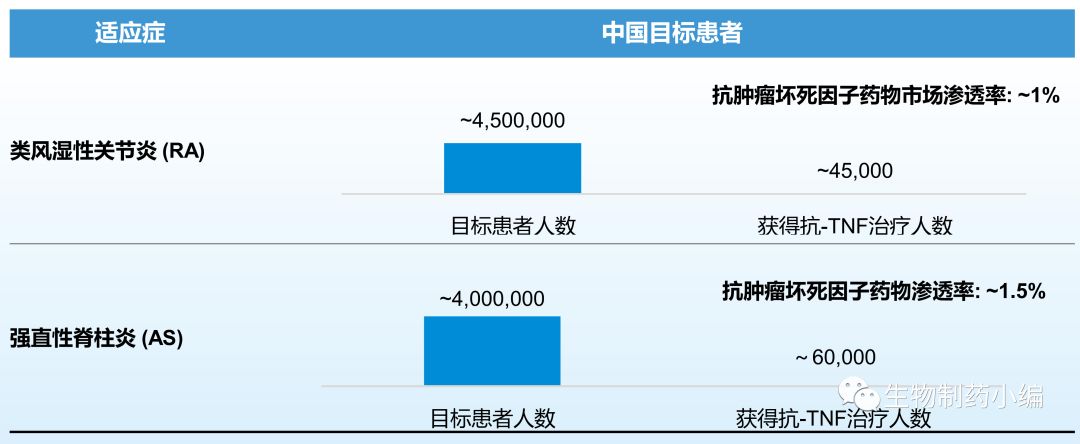

关于市场容量的整体增长放缓,人们第一想到就是是否整个市场已经过于饱和,但是根据三生年报显示国内类风湿性关节炎和强直性脊柱炎的目标人群分别为450万和400万,

然而这其中接受抗

TNFα生物制剂的治疗的患者分别仅为1%和1.5%,市场渗透率低得令人咂舌,但同时也说明增长空间仍然很大。

▲

国内抗肿瘤坏死因子(Anti-TNF)生物制剂的渗透率

(图片来源:三生制药年报)

造成抗TNFα生物制剂在类风关的方面的渗透率低下原因之一,则在于病人和医生的普及率还不够,还是以非甾体抗炎药和类固醇药物类的传统药物作为主要治疗手段。

好在随着自媒体和风湿年会等多渠道的专业宣传,这一情况正在慢慢改善,越来越多的医生和病人意识到生物制剂类药在治疗类风湿疾病上具有见效快、副作用小的优势。以全球数据为例,在2000年前,生物制剂类缓解症状的抗风湿性药仅占总销售额的2%左右,然而到2008年生物制剂类缓解疾病的抗风湿性药至少占据了75%的销售额,看来国内

生物制剂类在

治疗类风湿疾病上还需要更长一些的渗透时间,国内抗体药物在临床应用阶段仍然处于早期。

另一个造成TNFα生物制剂在类风关的方面的渗透率低下原因之一则在于相对高的售价。

以

依那西普一个产品来看,

目前依那西普为使用剂量为皮下注射25mg每周两次,50mg每周一次,恩利单价约在2000元左右,国内产品的单价在700~900元,因此以依那西普的治疗来看,国产生物药年药费7~8万元基本上可以满足,进口生物药可能会达到24万元左右,价格差别极大。而目前阿达木单抗为每两周皮下注射40 mg,单价大约为7000元,虽然单价较贵,但年药费为20万元左右。

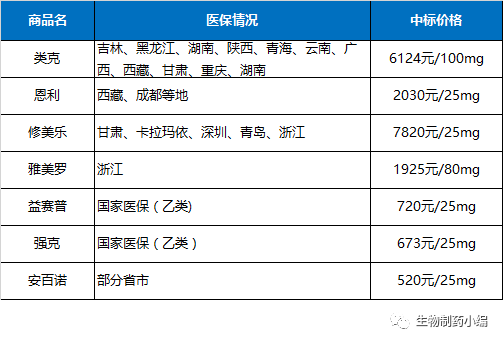

▲

国内自身免疫性疾病生物制剂医保覆盖情况

(数据来源:中标信息网)

2017年随着新的医保目录公布,益赛普和强克两个品种得以优先进入国家乙类医保名单,为进一步增加药物可及性打下基础。考虑到进入医保后,相关产品的价格可能有所下降,再加上各个公司为应对目前激烈竞争也会为患者给予不同方式的优惠活动,很大程度上将造成增量不增收的情况。这一情况在其它一些如曲妥珠、利妥昔、康柏西普和尼托珠单抗的品种可能体现得更为明显,新版医保目录中这几个品种的价格下降比例达到50%-60%。然而这一

增量不增收的

情况笔者预计并不会维持太久,当售价和渗透率在某个节点实现平衡扭转后,销售额将迎来新的快速增长,只是支付能力还需要在更长的时间节点中显现收益。

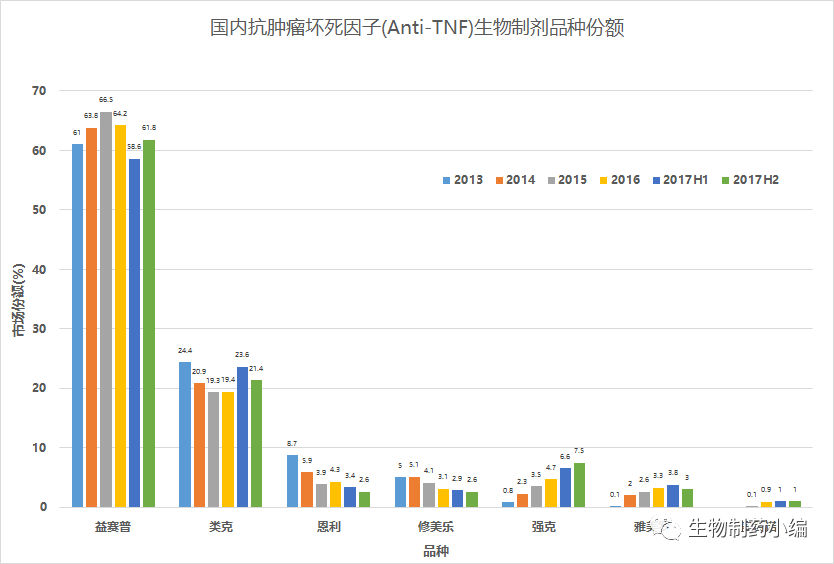

细看整个国内抗肿瘤坏死因子(

Anti-TNF

)生物制剂品种份额,可以发现2013年至2015年还是不断增长的,然后随着强克和安百诺更多产品的加入,其市场份额出现微小的振荡,但仍然保持着60%以上的绝对优势。

类克在6个产品中上市时间为最早之一,市场份额一直稳定在20%以上,同时其在中国的适应症克罗恩病并不是其主适应症,同时也避开和其它几个品种在类风湿性关节炎方面的正面激战。和国外受Infliximab生物类似药冲击不同的是,类克在国内生物类似药开发并不多,可以说短期内其市场份额不会受到较大冲击。

恩利在中国上市时间为2010年,随着更多国产药物的上市,其市场份额正在不断下降,2017年其在国内的市场份额已经下降到2.6%。考虑除美国以外,恩利在全球的销售额正不断下滑,其在中国的市场份额在未来一段时间将持续减少。药王修美乐同样基于售价较高的原因,

其市场份额也正在不断下降,

2017年其在国内的市场份额仅为2.6%

。

▲

国内抗肿瘤坏死因子(Anti-TNF)生物制剂品种份额

(数据来源:

IMS

)

六个产品中,最值得关注的是赛金生物的强克,虽然目前市场份额为7.5%,但自其2011年上市以来,销售额不断攀升,也是六个产品中唯一保持连续双位数增长的产品,2017年销售额预计达到1.5亿元人民币左右,年增长率更是超过60%。从整个市场形势来看,强克增长的市场份额可能更多来自于恩利和修美乐丢失的份额,未来如果进一步增长,免不了和益赛普正面战场的激战。

安百诺的上市时间最晚,2016年销售额为2485万元人民币,2017年销售6.69万支,初步预计销售额同比下降5.5%,

目前市场份额约为1%

。但是2018年2月,公司拿到扩大规模补充批件,3月又获得GMP认证,年产能将达到150万支,仍然不容小视。

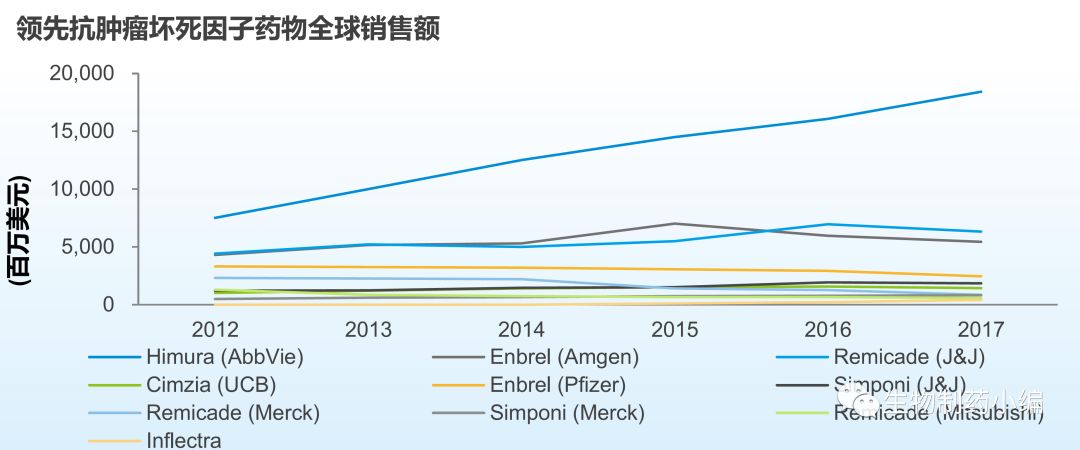

或许还有人说这是因为TNFα相关的适应症市场还不及抗肿瘤市场庞大,以此靶点进行预测并不具备代表性。但是翻开2017年全球畅销药的列表,可以发现前三名均被此靶点药物占据,贡献约340亿美元的销售额。同时该靶点

目前

上市新药达到5个,2017年总销售额达到400亿

美元

左右。

值得注意的是,被制药届寄予厚望的生物类似药,真正实现可观收入的也只有这个靶点的几个品种,几个公司2017年的生物类似药总销售额达到10亿美元左右。因此,

TNFα无论是从新药还是生物类似药的角度均表现出广阔的市场前景,以国内的市场总量来看仍然有极大的增长空间,只是基于普及率及支付方面的原因,市场并没有达到与全球市场匹配的规模。

▲

全球抗肿瘤坏死因子(Anti-TNF)生物制剂销售情况

(数据来源:IMS)

诚然,抗肿瘤药物无论从市场价值

方面

还是临床价值方面一直都备受关注,但是基于目前新的医保政策,此类刚性需求的药物大幅降价,或许在未来将面对更多的挑战。同时必须承认的是,目前国内大多数抗体药物企业仍处于早期,摆在它们面前的任务当然首先是药品的上市,但更多的挑战将来自于销售和市场,在此之前所有的市场计算和估值都只是一厢情愿。

当前国内抗体药物发展迅速,一日千里。据不完全统计,目前全国有超过270家生物制药公司参与抗体药物研发,临床前项目超过千个,同时还有接近300多个品种在临床阶段开发,更有15个左右的品种进入欧美临床阶段。同时2018年国内将迎来一波抗体药物的上市热潮,开始新一轮的增长,进入2.0时代。

近两年抗体药物市场大受资本青睐,独角兽个个估值数十亿,但真正的考验其实并未到来。或许在开始新一轮增长的时候,或许我们都应该以目前TNFα靶点的市场情况来观望未来一段时间内国内抗体药物市场的走向。当PD-1抗体药物脱下神药的外壳,当生物类似药接受真正市场的考验,抗体药物在中国,或冷或热,到时候或许也只有亲历其中的人才能知道。

欢迎加入小编团队成为小编一员

请加小编微信号:wuwenjun7237

如有技术解读、行业洞见愿意分享

欢迎投稿到小编邮箱:

[email protected]