一、行情回顾

中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铜反弹行情的临界点。沪铜9月13日涨破前期下行趋势后开启一波快速的上涨行情,突破了55周均线。随着55周均线从持续下行走向平稳,成为短期沪铜下方强力支撑。沪铜11月初大涨冲上89周均线后,持续强势,目前沿55周均线上行,沪铜长线上行格局未变。

9月沪铜日线跌破20日均线支撑后持续弱势,最低跌至5万点整数关口附近。5万点关口是长期趋势中牛熊的重要分界线,存在较强支撑,9月下旬沪铜在5万点附近震荡后表现出了明显的支撑。10月中旬沪铜一度突破重要关口-中期上行通道上轨并创出新高55910,但此后持续回落。上周由于美国税改计划出现波动,美元持续下跌,沪铜连续大涨再度接近中期上升通道上轨,但美元回暖后铜价快速下跌破位。美元走弱时铜价被动上涨,但涨幅有限,而美元走强后铜价受到明显打压,快速下行,市场体现出明显的弱势行情。沪铜在长期上行通道上轨55000点附近受到较大压力,此后连跌两周并破位60日均线。两次两次破位60日均线后,中期支撑基本全部跌破,且市场情绪崩盘,12.6日再次暴跌最低至51000点附近。目前铜价走出了中期的下行通道走势,12.6日一度跌破下行通道,并快速跌破布林下轨,技术上急跌后铜价存在修复的需求,短期沪铜可能反弹或底部震荡修复技术形态,并回到下行通道中。中期51000点支撑力度不足,铜价可能继续沿下行通道下探至50000点附近并获得支撑。上方压力60日均线53000,下方支撑50000.

二、影响因素分析

1、中国经济数据稳定,铜供需基本稳定

国内精炼铜产量16 年持续上行,并在17 年3 月创出16 年以来的新高,但此后铜产量下滑。7月中国实行了最为严厉的环保行动,有色金属去产能成效明显,7月铜铝产量大幅下降。但此后9-10月国内铜产量连续上升,铜供给持续增长。

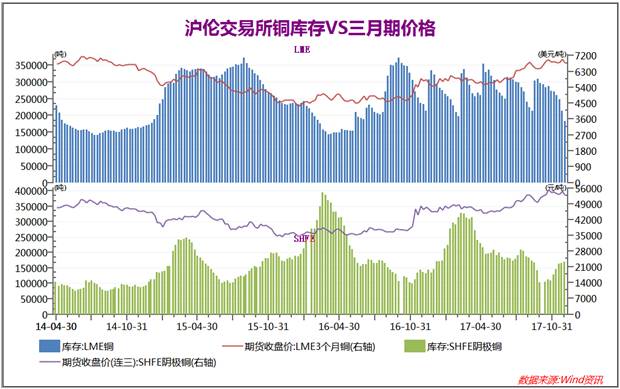

9月初伦铜再度出现集中交仓的现象,伦铜库存升高明显,9月伦铜在交仓量高企的情况下库存维持高位。而沪铜库存由于国庆节前大量企业备货导致库存快速下降。国庆节后沪铜库存从低位开始回升,11月份库存上升速度加快,目前接近国庆节前水平,国内铜库存压力较大。伦铜库存近期持续下行,目前库存接近每轮库存变化低点,预计本周伦铜可能再次出现集中交仓情况。

自2016年底以来,大部分时间上海铜现货持续出现贴水状态,但节前厂商备货情绪明显推高现货铜价,9月中旬开始上海铜现货出现升水,并持续至国庆节假期。节后上海铜现货维持升水状态,但升水持续缩小,至11月,升水逐步开始反转,转为贴水状态,表明现货企业对铜价的展望从正面转为负面。12.5日沪铜大跌后,现货再度转为升水,现货商认为下方空间较为有限。

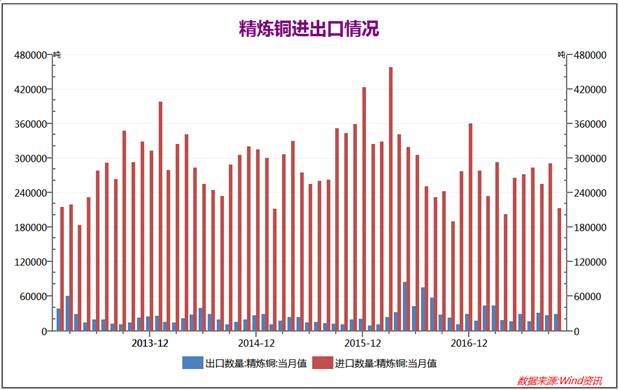

中国是全球铜消费和生产的第一大国,中国铜进出口情况也反映出中国经济活动是否活跃。中国铜进口4月陷入低谷后,快速回升持续处于高位。10月中国铜出口较为稳定,但铜进口大幅下滑,市场对中国铜需求产生怀疑。

2、美国政治局势明朗,美元走出底部

美国总统特朗普提名的下届美国联邦储备委员会主席人选杰罗姆·鲍威尔28日出席美国国会参议院银行、住房和城市事务委员会举行的美联储主席提名听证会。他在会上明确表示,如获参议院批准就职,他将领导美联储继续加息并推进缩减资产负债表。

当被问到近期是否加息的问题时,鲍威尔称,美联储对于在下次货币政策例会上加息意见一致,目前已经具备加息条件。鲍威尔说,联邦储备基金利率预计将进一步提高,美联储资产负债表的规模将继续缩减。美联储将继续支持美国经济全面复苏,保持就业市场持续走强,推动通胀率逐步升至2%的目标。

美国参议院12月2日以51比49票通过了税改法案,特朗普上任后在推行经济刺激政策的实质性进展方面又逼近了一步。周一众议院投票通过了与参议院就税收法案举行会议,就可能需要数周时间才能完成的法案展开正式谈判。参议院多数党领袖麦康奈尔表示,税改议案会议处于参议院本周的日程安排上。最快在圣诞节前,美国参众两院可能完成税改具体方案的修订,18年美国税改和加息的效应可能继续发酵。

美联储新任主席鲍威尔出席国会听证会,会上鲍威尔延续了此前的态度,他的政见与当前美联储政策基本保持一致。鲍威尔将会推动美联储延续当前的加息和缩表计划,而近期多位美联储官员也在公开场合发表相同言论,12月份加息概率较大。与此同时,美国总统特朗普税改计划推进顺利,经过修改后的税改计划通过参议院表决。市场乐观,美元从前期的怀疑中走出,较大概率回归强势。强势美元将对有色金属产生压力。

3、市场担忧中国制造业,铜基本面存在压力

中国国家统计局:2017年11月份,中国制造业采购经理指数(PMI)为51.8%,比上月上升0.2个百分点,制造业继续保持稳中有升的发展态势。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

2017年11月份,中国非制造业商务活动指数为54.8%,比上月上升0.5个百分点,持续位于扩张区间,非制造业延续平稳较快的增长态势,增速有所加快。

与官方制造业PMI不同,11月财新中国制造业采购经理人指数(PMI)录得50.8,低于10月0.2个百分点,虽然仍处于扩张区间,但已降至五个月以来最低,显示制造业扩张速度放缓。11月财新中国通用服务业经营活动指数(服务业PMI)从51.2升至51.9,为三个月以来最显著增速。

本周国家统计局官方PMI和财新PMI相继公布,其中服务业PMI均出现了明显的上升并大幅高于50的临界点。与此相对的是,财新制造业PMI和官方制造业PMI再度出现了相悖的情况,11月财新制造业PMI下降0.2,而官方制造业PMI上升0.2。今年3月也曾经出现官方和财新PMI走势背离的情况,这使市场对中国制造业的前景产生较大的不确定性。与3月情况相似,目前市场对中国制造业前景较为迷茫,市场也和3月出现了相似的回撤走势。同时,近期中国多家大型有色企业高管发言称,中国环保问题将对铜供需产生较大不确定性。进入淡季,国内铜需求不振,而生产上升,供大于求对市场也带来较大心理压力,铜价可能继续承压。

三、后市展望

美联储新任主席鲍威尔出席国会听证会,会上鲍威尔延续了此前的态度,他的政见与当前美联储政策基本保持一致。鲍威尔将会推动美联储延续当前的加息和缩表计划,而近期多位美联储官员也在公开场合发表相同言论,12月份加息概率较大。与此同时,美国总统特朗普税改计划推进顺利,经过修改后的税改计划通过参议院表决。市场乐观,美元从前期的怀疑中走出,较大概率回归强势。强势美元将对有色金属产生压力。

本周国家统计局官方PMI和财新PMI相继公布,其中服务业PMI均出现了明显的上升并大幅高于50的临界点。与此相对的是,财新制造业PMI和官方制造业PMI再度出现了相悖的情况,11月财新制造业PMI下降0.2,而官方制造业PMI上升0.2。今年3月也曾经出现官方和财新PMI走势背离的情况,这使市场对中国制造业的前景产生较大的不确定性。与3月情况相似,目前市场对中国制造业前景较为迷茫,市场也和3月出现了相似的回撤走势。同时,近期中国多家大型有色企业高管发言称,中国环保问题将对铜供需产生较大不确定性。进入淡季,国内铜需求不振,而生产上升,供大于求对市场也带来较大心理压力,铜价可能继续承压。

沪铜在长期上行通道上轨55000点附近受到较大压力,此后连跌两周并破位60日均线。两次两次破位60日均线后,中期支撑基本全部跌破,且市场情绪崩盘,12.6日再次暴跌最低至51000点附近。目前铜价走出了中期的下行通道走势,12.6日一度跌破下行通道,并快速跌破布林下轨,技术上急跌后铜价存在修复的需求,短期沪铜可能反弹或底部震荡修复技术形态,并回到下行通道中。中期51000点支撑力度不足,铜价可能继续沿下行通道下探至50000点附近并获得支撑。上方压力60日均线53000,下方支撑50000.

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改。