之前她姐写过不少适合成年人的保险配置方案,对于重疾险来说,由于产品多,大家难免会有选择困难症。

如果预算有限,就考虑

达尔文5号荣耀版

。

这个产品最大的卖点就是地板价格,责任很灵活,买基础责任,30万保额,2、3000块就能拿下。

当然,她姐一直强调,一个成年人面临的不止是大病风险,还有身故、意外等等,所以除了重疾险,寿险、意外险,也是必备的。

不同险种发挥的作用不同,只要挑的对,4、5000块就都能买上。

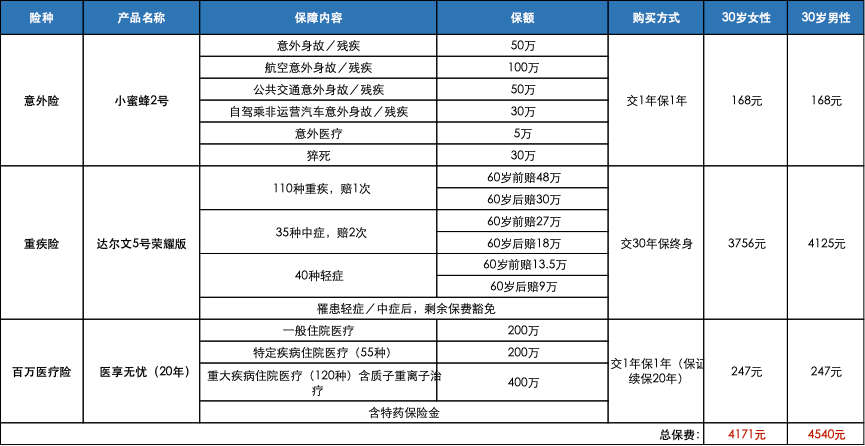

今天再给大家提供一套方案,适合收入不高的小年轻,或者背负较大压力的家庭主力,能腾出来买保险的钱比较有限的人群。

这个保险组合,全年保费四五千就能拿下,平均每月保费三四百,不算贵。

具体保障详情如下:

1,意外险——

小蜜蜂2号

综合性价比很高,该有的保障都有。

还额外保猝死,包含住院津贴,意外医疗最高5万,至尊版不限社保用药,自费买药也能报销。

1-3类职业可以投保,如果选择至尊版,意外身故/伤残保额50万元,还有意外住院津贴50元/天。

2,重疾险——

达尔文5号荣耀版

基础保障全,价格更便宜。

还自带恶性肿瘤-重度特定药品津贴,买了就有,不用额外花钱。在确诊两年内,靶向药自费超过10万,一次性给付50%基本保额。

上面的方案里,她姐还加了一个60岁前轻中重额外赔的可选责任,多花几百块,最多能多赔105%保额。

比如小明60岁前得重疾,他能拿到160%的赔付;得中症、轻症能拿到90%、45%的赔付。

买30万,重疾就赔48万,中症赔27万,轻症赔13.5万,就额外赔这块也非常拔尖了。

60岁前大多还是家庭顶梁柱,身上担子重,多赔一点减轻经济负担。而且从保险公司的理赔数据看,

重疾理赔集中在41-60岁

,拿到赠送保额的概率还是很大的。

另外,它还免费送一个

癌症靶向药津贴额外赔50%

的功能。

投保前15年内确诊癌症,2年内经社保报销后,自费购买癌症靶向药超过10万,额外赔50%保额。

比如小明不幸患癌,医生建议长期服药治疗,然后重疾险赔了50万之后,如果小明在接下来的2年内连续购药自费超过10万,还能再赔25万。

也就是说,小明其实大概率能拿到63万的理赔金。(30万重疾保额+60岁前额外赔18万+15万特药津贴)

买30万,赔63万,翻了一倍。

3,医疗险——

医享无忧(20年)长期医疗

便宜,报销额度高。

医享无忧涵盖一般医疗+55种特定疾病医疗+120种重大疾病医疗,年度最多报400万,20年最多给800万,足够用了。

免赔额1万,除了基本保障外,还有质子重离子保障等增值保障。

保证续保20年的百万医疗险,市面上最长的续保时间了。期间发生过理赔,也还能续保,停售也不影响20年的续保权益。而且续保免健康告知、免等待期,保障可以无缝衔接。

4,定期寿险——

大麦2021

品牌口碑好,健康告知宽松。

减保、转换终身寿险、升级定期寿险增值权益丰富。

支持智能核保,二级高血压、Ⅱ型糖尿病、甲状腺癌朋友也有机会能买到大麦2021的兄弟产品——大麦全能保。

除了常规的身故/全残保障外,还有法定节假日交通意外保障,可赔付1.5-2倍的基本保额。