报告要点

我们预计全球LCD景气度有望2019年年中逐步回暖,OLED渗透率持续提升,国产上游材料设备行业将维持较高增速,面板环节推荐京东方A、TCL集团和深天马,关注维信诺,上游环节推荐三利谱、新纶科技和精测电子,海外建议关注三星电子、UDC、Coherent等标的。

1.

LCD价格Q4回落、19年谨慎乐观,OLED需求稳步提升、Foldable手机将发布

LCD面板景气度持续低位:

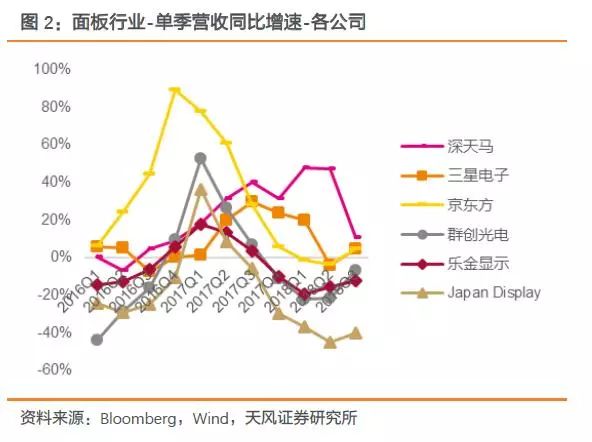

(1)18Q3单季营收同比增速为-6.6%,17Q3增速为17.1%,同比增速下降23.7pct,18年Q2增速为-7.1%,环比增速上升0.5pct。

行业平均毛利率结束下滑趋势,Q3受价格因素反弹:

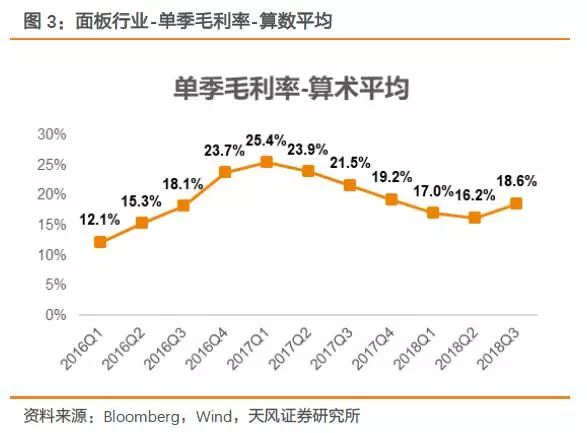

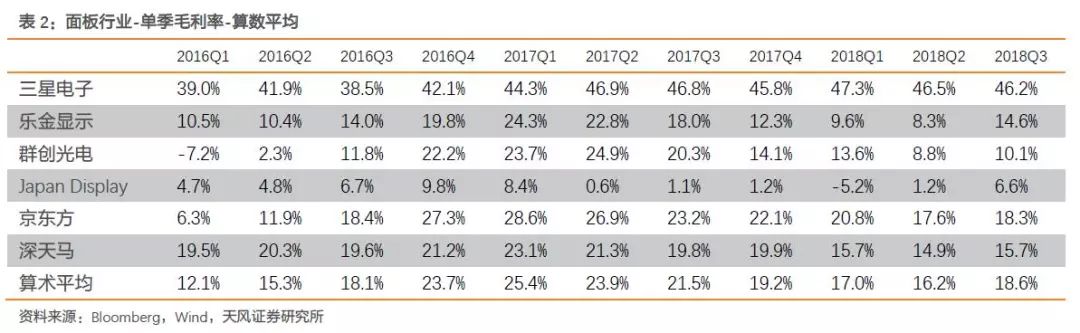

面板板块18Q3平均毛利率为18.6%,相比较17Q3的21.5%同比下降2.9pct,相比较18Q2的16.2%环比上升2.4pct。

LCD价格18Q4回落:

Witsview数据,2018年12月下半月价格中代表性大尺寸LCD面板价格均出现下跌:32寸面板最新价格为42美元(MoM,-3),43寸面板最新价格为83美元(MoM,-2),55寸面板最新价格为143美元(MoM,-3)。

重要指引:(1)三星电子2018Q4业绩指引:

主要客户的OLED业务需求旺盛,大尺寸、高分辨率等高端LCD业务提升盈利能力,QLED 8K等高端新品驱动TV业务盈利提升。

(2)三星电子2019年指引:

OLED营收保持增长势头,盈利提升,主要依靠柔性OLED需求增长、提升成本竞争力;LCD高端产品需求旺盛,但行业产能扩产给行业带来不确定性因素;发布Foldable和5G手机。

2.国产上游材料设备行业保持较高景气度

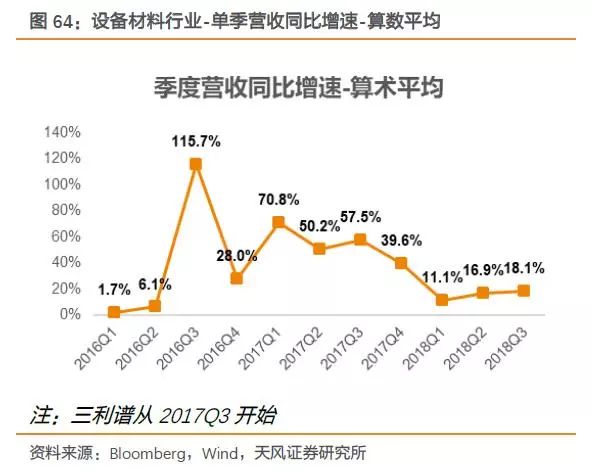

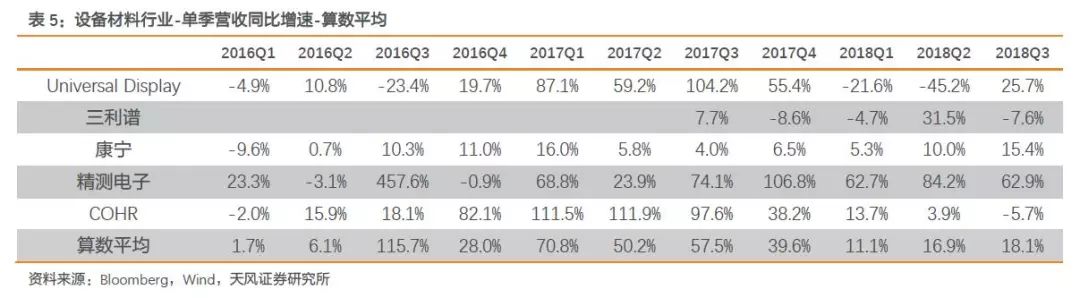

上游行业整体增速处于上升通道。我们统计测算,设备材料板块:(1)18Q3单季营收同比增速为18.1%,17Q3增速为57.5%,同比增速下降39.4pct,18Q2增速为16.9%,环比增速上升1.2%;行业平均毛利率持续较高水平,设备材料板块:(1)18Q3平均毛利率为45.8%,同比17Q3的48.8%下降3.0pct,环比18Q2的45.5%上升0.3pct。

重要业绩指引:(1)UDC(OLED.O)业绩指引:

公司下调2018年营收指引,由2.8-3.1亿美元,下调到2.4-2.5亿美元(ASC 606准则)。

(2)Coherent(COHR.O)业绩指引:

公司预计19年财年营收下降8-12%,预计19年下半年(4-9月)比上半年好(10-3月),预计FY19Q1(10-12月)单季度营收3.75-3.95亿美元(FY18Q1营收4.78亿美元)。

(3)精测电子业绩指引:

公司预计2018年归母净利润为2.7-2.9亿元,同比增长62-74%。

3.投资建议:展望2019年我们预计:

(1)全球LCD景气度有望2019年年中逐步回暖,供给端是更重要的变量,(2)OLED渗透率持续提升,特别是高端机型对柔性OLED的拉动,同时重点关注Foldable量产机型发布对行业的标志性影响;(3)国产上游材料设备行业将维持较高增速。

相关投资标的,

面板环节推荐

京东方A、TCL集团和深天马,

关注

维信诺

,上游环节推荐

三利谱、新纶科技和精测电子

,海外标的建议关注

三星电子、UDC、Coherent

等。

风险提示:tv销量不及预期;LCD产能扩张速度超预期;OLED渗透率提升不及预期;国产供应链发展速度不及预期。

1.

面板板块-季报分析

1.1.

面板板块总结

行业景气度持续低位。

我们统计测算,面板板块:(1)18Q3单季营收同比增速为-6.6%,17Q3增速为17.1%,同比增速下降23.7pct,18年Q2增速为-7.1%,环比增速上升0.5pct。(2)深天马2018Q3单季营收增速10.7%,前三季度营收同比增长31.75%,高于行业内其他公司,主要原因是公司18Q1厦门天马资产并表。

行业平均毛利率结束下滑趋势,Q3受价格因素反弹。

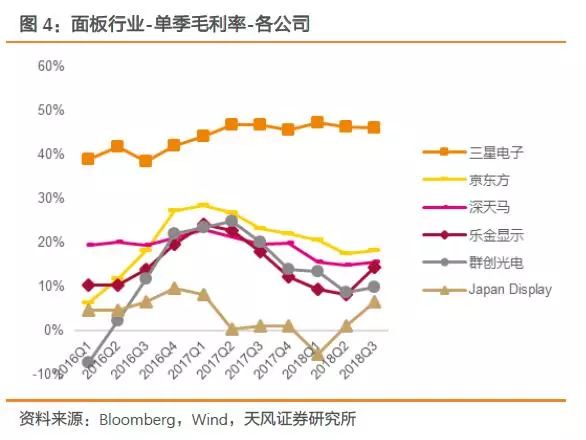

我们统计测算,面板板块18Q3平均毛利率为18.6%,相比较17Q3的21.5%同比下降2.9pct,相比较18Q2的16.2%环比上升2.4pct。其中三星电子和京东方2018Q3单季度毛利率最高,分别为46.2%和18.3%,高于行业内其他公司。

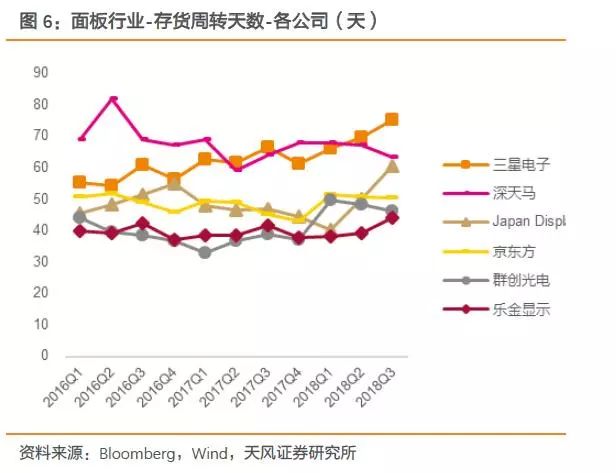

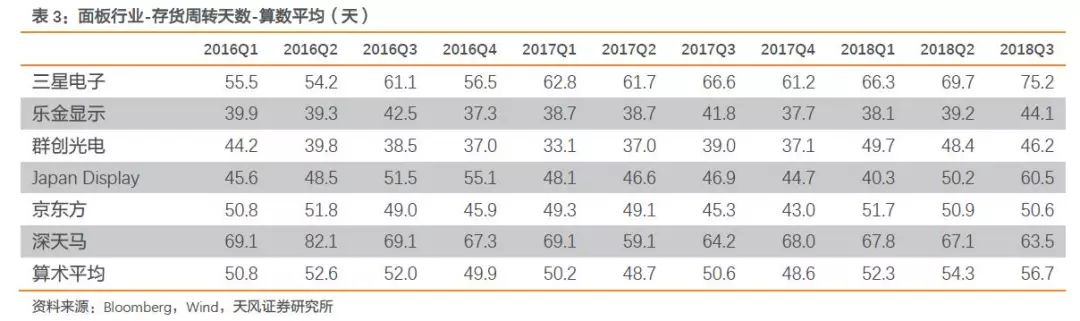

存货周转天数,同比、环比有所上升。

18Q3行业平均存货周转天数为56.7天,同比17Q3的50.6天上升6.1天,环比18Q2的54.3天上升2.4天。

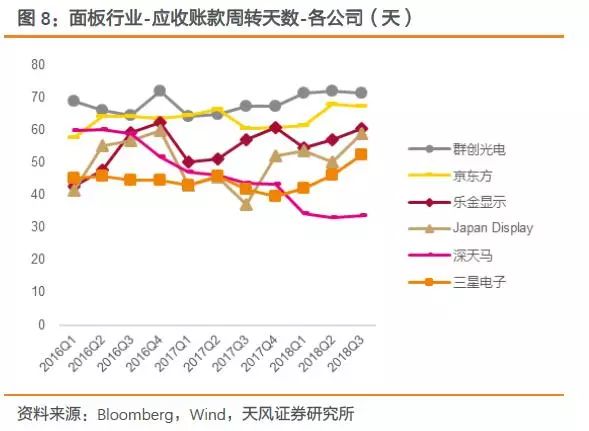

应收账款周转天数,环比持续上升。

18Q3行业平均应收周转天数为57.5天,同比17Q3的51.4天上升6.1天,环比18Q2的54.6天上升2.9天。不同公司对比看,深天马为33.9天,低于行业平均值。

1.2.

面板价格景气度跟踪

根据2018年12月20日Witsview披露面板价格快报数据,2018年12月下半月价格中代表性大尺寸LCD面板价格均出现下跌:

(1)32寸面板最新价格为42美元,环比下降3美元,比前期最低价2018年6月底 45美元低3美元;

(2)43寸面板最新价格为83美元,环比下降2美元,比前期最低价2018年6月底80美元高3美元;

(3)55寸面板最新价格为143美元,环比下降3美元,比前期最新价2018年7月初149美元低6美元。

1.3.

三星电子

根据9月30日Q3财报,三星电子2018年前三季度营收184.5万亿韩元,同比增长6.28%,净利润35.9万亿韩元,同比增长19.9%;公司2018年Q3单季度营收65.46万亿韩元,同比增长4.8%,净利润为13.15万亿韩元,同比增长17.5%。18Q3单季毛利率46.2%,同比去年同期46.8%下降0.6PCT,环比18Q2的46.5%下降0.3PCT。

分产品看,公司单季营收增速较高的业务有Memory、Display业务,分别同比增长29%和22%。

2018Q4业绩指引:

(1)公司预计由于季节性因素Memory价格将相对疲软,(2)主要客户的OLED业务需求旺盛,大尺寸、高分辨率等高端LCD业务提升盈利能力,(3)中低阶新机型发布驱动手机出货量攀升,(4)5G设备向韩国、美国等发达市场供应,(5)QLED 8K等高端新品驱动TV业务盈利提升。

2019年指引:

(1)云市场增长、高容Memory业务需求强劲,(2)OLED营收保持增长势头,盈利提升,主要依靠柔性OLED需求增长、提升成本竞争力;(3)LCD,高端产品需求旺盛,但行业产能扩产给行业带来不确定性因素;(4)发布Foldable和5G手机,增长智能手机产品中长期竞争力。

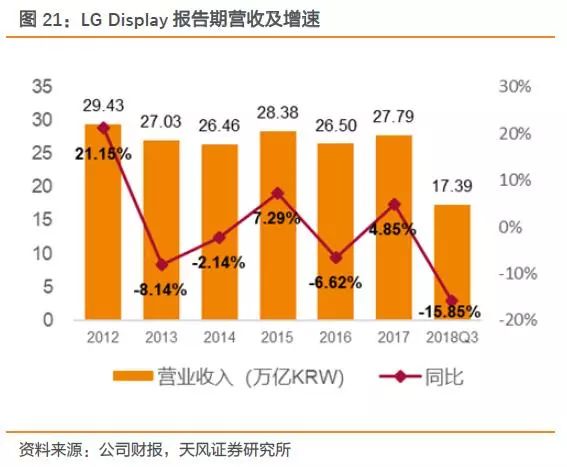

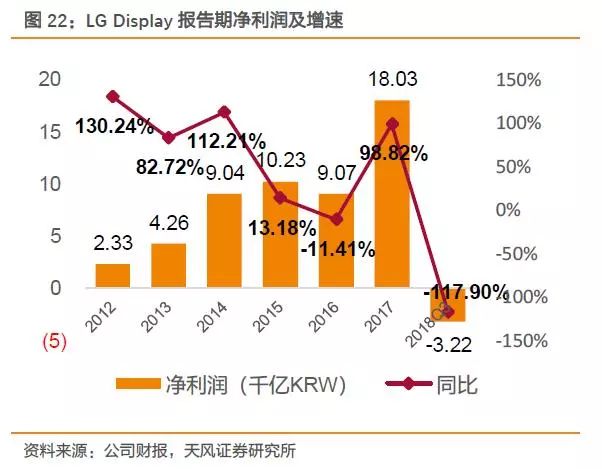

1.4. LG Display

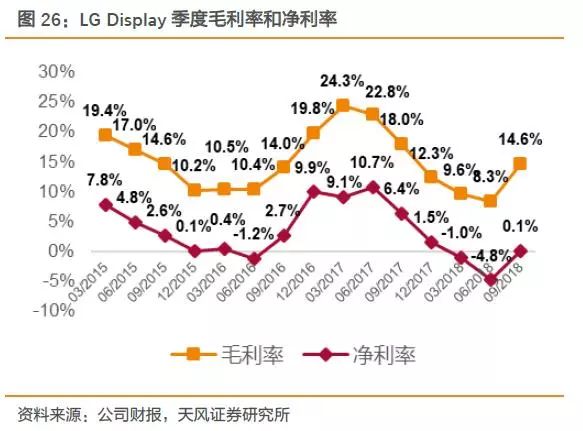

根据10月24日Q3财报,LG Display2018年前三季度营收17.4万亿韩元,同比下降15.85%,净利润-3223.88亿韩元,同比下降117.90%;公司2018年Q3单季度营收6.1万亿韩元,同比下降12.49%,净利润为39.28亿韩元,同比下降99.12%。18Q3单季毛利率14.56%,同比去年同期18.01%下降3.45PCT,环比2018Q2的8.32%增长6.24pct。

Q3收入环比结构变化: (1)Monitor产品营收增长15.26%;(2)Notebook Computer产品营收增长16.47%;(3)Tablet Products产品营收增长12.11%;(4)营收下游客户区域分布中,中国增长8.59%,亚洲增长36.66%,欧洲增长15.74%,美国增长14.66%,韩国下滑24.38%,波兰下滑20.33%。

1.5.

友达光电

根据10月Q3财报,友达光电2018年前三季度营收2315.86亿台湾元,同比减少11.5%,归母净利润98.8亿台湾元,同比减少64.9%;公司2018年Q3单季度营收813.97亿台湾元,同比下降7.6%,归母净利润为43.2亿台湾元,同比下降51.2%。18Q3单季毛利率10.62%,同比去年同期17.38%下降6.76PCT。

1.6.

群创光电

根据10月31日Q3财报,群创光电2018年前三季度营收2071.3亿台湾元,同比下降17.16%,归母净利润29.2亿台湾元,同比下降91.08%;公司2018年Q3单季度营收739.1亿台湾元,同比下降7.04%,归母净利润为19.13亿台湾元,同比下降78.2%。18Q3单季毛利率10.06%,同比去年同期20.33%下降10.3PCT,环比18Q2的8.82%下降1.24PCT。

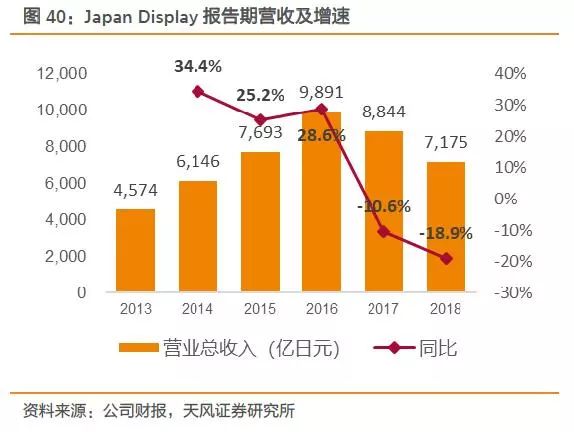

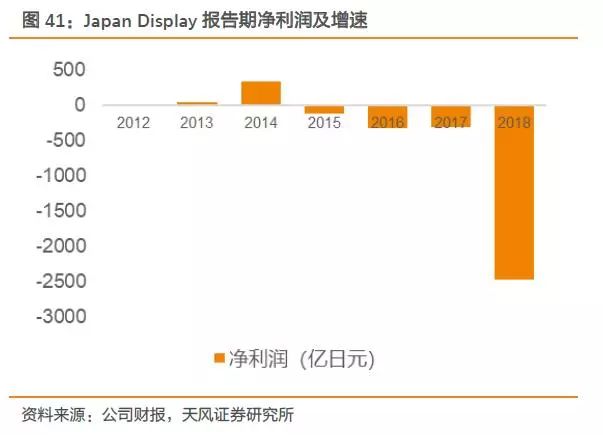

1.7. Japan Display Inc

根据11月12日公司披露的FY19Q2/18-09财报,公司2018年Q3单季度营收1110亿日元,同比下降40.1%,净利润为-77.5亿日元,同比上升71.3%。18Q3单季毛利率6.64%,同比去年同期1.11%上升5.53PCT,环比18Q2的1.16%下降5.48PCT。

1.8.

京东方

根据10月26日Q3财报,京东方2018年前三季度营收694.6亿元,同比增长0.08%,归母净利润33.8亿元,同比下降47.8%;公司2018年Q3单季度营收259.9亿元,同比增长4.8%,归母净利润为4.04亿元,同比下降81.4%。18Q3单季毛利率18.26%,同比去年同期23.24%下降4.98PCT,环比18Q2的17.57%上升0.69PCT。

1.9.

深天马

根据10月25日Q3财报,深天马2018年前三季度营收217.4亿元,同比增长115.2%,归母净利润12.75亿元,同比增长69.25%;公司2018年Q3单季度营收77.6亿元,同比增长10.7%,归母净利润为4.35亿元,同比下降35.4%。18Q3单季毛利率15.73%,同比去年同期19.79%下降4.06PCT,环比18Q2的14.92%上升0.81PCT。

2.

上游-设备材料板块-季报分析

2.1.

设备材料板块总结

行业整体增速处于上升通道。

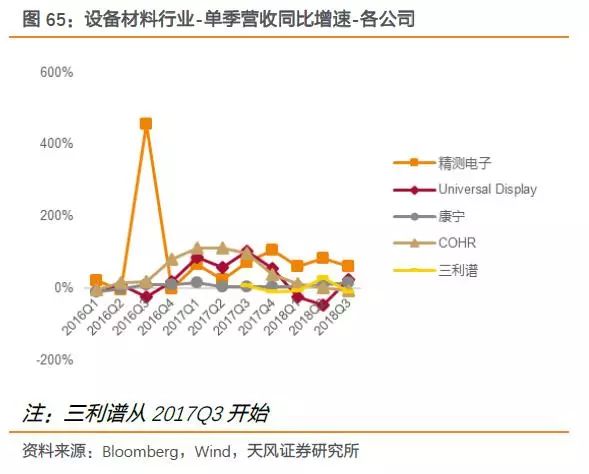

我们统计测算,设备材料板块:(1)18Q3单季营收同比增速为18.1%(统计样本包含UDC/三利谱/康宁/精测电子,算数平均),17Q3增速为57.5%,同比增速下降39.4pct,18Q2增速为16.9%,环比增速上升1.2%;板块单季营收同比增速18Q1下降显著,18Q2开始有所回升;(2)精测电子2018Q3单季营收增速62.9%,远超行业内其他公司。

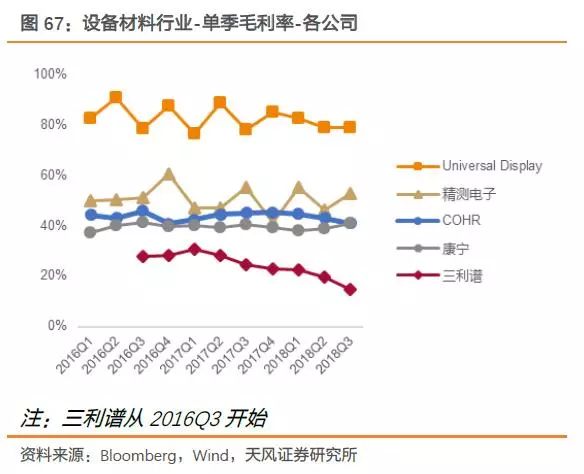

行业平均毛利率持续较高水平,同比环比保持稳定。

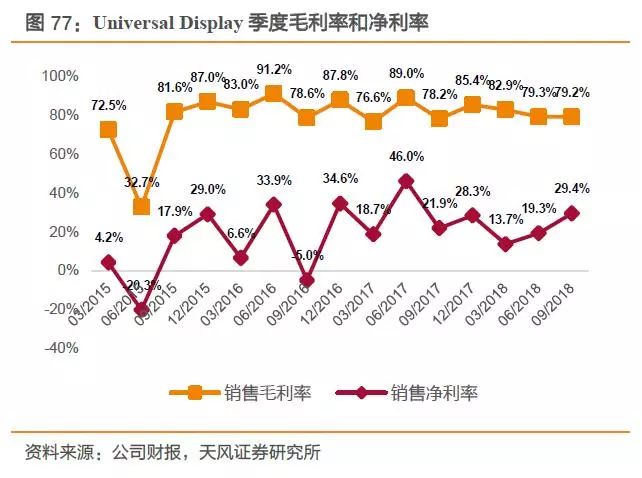

我们统计测算,设备材料板块:(1)18Q3单季平均毛利率为45.8%,同比17Q3的48.8%下降3.0pct,环比18Q2的45.5%上升0.3pct。(2)产业链不同环节对比较看,2018Q3单季毛利率,Universal Display2018Q3单季度毛利率79.2%,远超行业内其他公司。

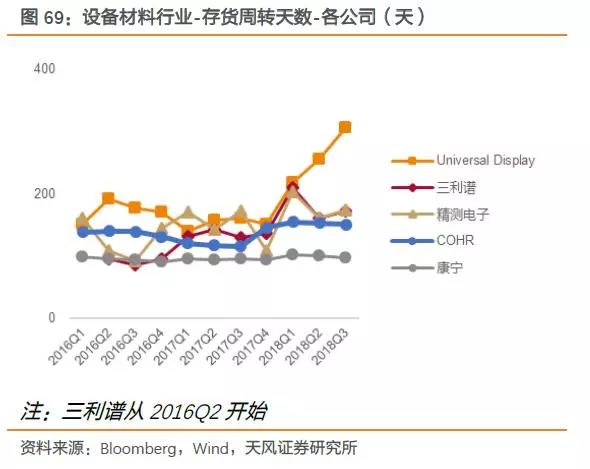

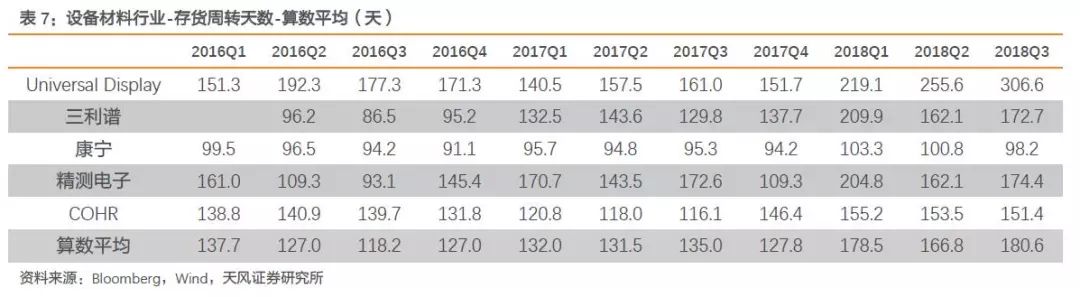

存货周转天数,同比环比均有所上升,康宁公司周转效率最高。

18Q3行业平均存货周转天数为180.6天,同比17Q3的135.0天上升45.6天,环比18Q2的166.8天上升13.8天;不同公司对比看,康宁公司的存货周转效率更高,为98.2天,低于行业平均值。

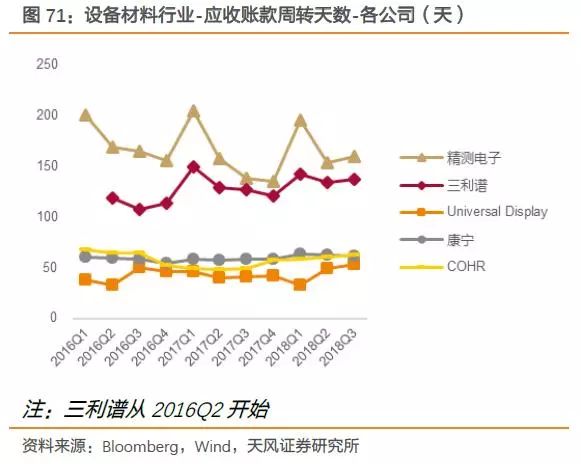

应收账款周转天数,同比环比均有所上升,

Universal Display

、康宁和

COHR

周转效率更高。

18Q3行业平均应收账款周转天数为95.1天,同比17Q3的82.8天上升12.3天,环比18Q2的92.1天上升3.0天。不同公司对比看,

Universal Display

、康宁、

COHR

应收账款周转效率更高,分别为53.8天、61.8天和62.5天,低于行业平均值。

2.2. Universal Display

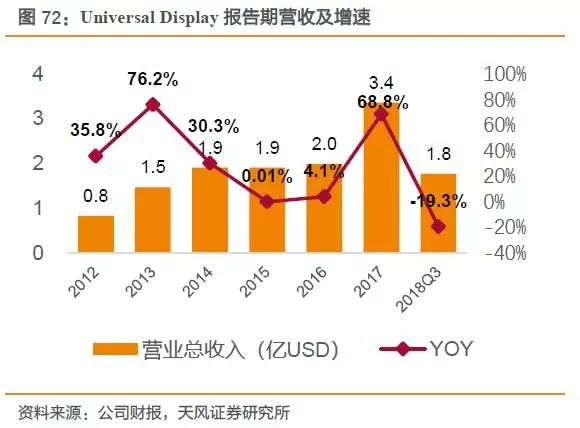

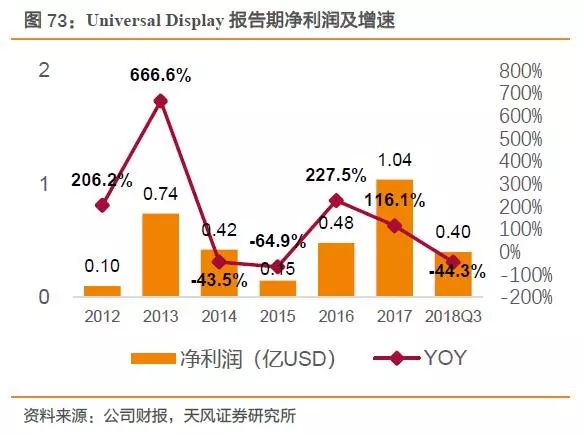

根据11月1日Q3财报,Universal Display2018年前三季度营收1.77亿美元,同比下降19.3%,净利润0.396亿美元,同比下降44.3%;公司2018年Q3单季度营收0.78亿美元,同比增长25.7%,净利润为0.23亿美元,同比增长68.8%。18Q3单季毛利率79.21%,同比去年同期78.17%上升1.04PCT,环比18Q2的79.28%下降0.07PCT。

业绩指引:公司下调2018年营收指引,由2.8-3.1亿美元,下调到2.4-2.5亿美元(ASC 606准则)。

2.3.

三利谱

根据10月23日Q3财报,三利谱2018年前三季度营收6.46亿元,同比增长5.69%,归母净利润0.23亿元,同比减少59.31%;公司2018年Q3单季度营收2.28亿元,同比下降7.63%,归母净利润为-5.66亿元,同比下降122.46%。18Q3单季毛利率14.87%,同比去年同期24.65%下降9.78PCT,环比18Q2的19.60%下降4.73PCT。