核心观点

|

公司定位中高端镶嵌珠宝,以加盟为主快速下沉三四线城市,渠道规模优势显著。钻石消费需求多样化且三四线消费空间广阔,公司在已有渠道优势的基础上继续加速渗透,开店空间仍广,同时根据新的消费特点发力产品结构优化与品牌营销,参股

I DO

品牌完善一二线市场布局,持续巩固龙头优势地位。

中高端珠宝龙头,业绩增长稳定

&

激励充分。

公司成立于

1999

年,

2017

年

4

月上市,以加盟为主下沉三四线市场,并以钻石镶嵌为主要产品与周大福、老凤祥等形成差异化竞争,截至

2018

年

9

月底总门店

3190

家,

2018

年品牌价值

377

亿元排名珠宝第二。公司实际控制人周宗文和周华珍夫妇合计持股

64.9%

,

2018

年推行限制性股票激励和员工持股激发经营活力。公司

2011-17

年收入和净利

CAGR

各

13%

和

17%

,增长稳健;其中

2017

年收入

38

亿增

31%

,净利

5.9

亿增

39%

,

2018

前三季度收入和净利各增

31%

和

43%

,延续高增长。

钻石行业:非婚庆类消费占比提升,三四线市场空间广。

①钻石消费高增长

:

2017

年上钻所成品钻进口额

25.2

亿美元增

23.5%

,弹性高于其他珠宝。

②

非婚庆消费占比增加

:日常佩戴的消费需求明显增加,且女性钻石消费者中未婚比例也高达

64%

。

③三四线钻石市场空间广:

三四线城市钻石渗透率

37%

低于一二线的

61%

和

48%

、人均消费仍大幅低于一二线;三四线城市钻石购买率

21%

低于一二线的

43%

和

27%

,随着三四线收入水平的提高、消费观念的转变和对时尚化的追求,其钻石市场空间十分广阔。

产品与品牌力持续强化,扩张空间仍广。

①渠道

:

截至

2018

年

9

月底总门店

3190

家,仅次于老凤祥,

2015-2018

前三季度开店速度持续提升且行业领先,当年新开店

/

上年总门店分别为

3.5%

、

7.9%

、

10.9%

和

17.1%

,

我们保守测算开店空间可达

4400

家,较

2017

年空间

48%

;加盟店数量和门店效益近年来均保持较快增长。

②

品牌:

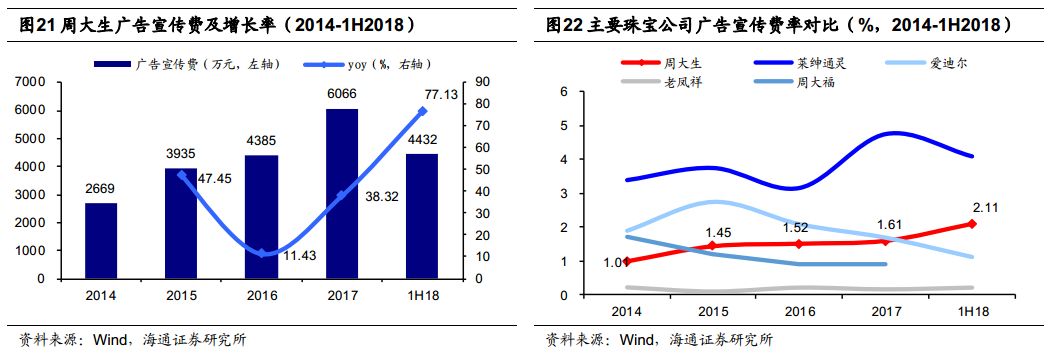

品牌价值和市占率高,通过代言、广告投放、影视剧植入、新媒体等手段进行全方位多层次营销,提升品牌知名度,广告宣传费用率从

2014

年的

1%

提升至

2018

上半年的

2.11%

,高于其他主要珠宝上市公司。

③

产品:

继其

2016

年首创的情景风格珠宝之后,

2018

年

9

月推出情景风骨珠宝

2.0

升级版,依据消费需求特点的不同,融合情感与场景;

2017

年推出高端王牌产品“

LOVE100

”星座极光。

④外延:

2018

年

8

月公告受让

I DO

品牌商恒信玺利

16.6%

股权成为其第二大股东,恒信玺利全国门店

649

家,

2017

年收入

16

亿元增长

15.5%

,净利

2.8

亿元增长

27.3%

,我们认为此次投资更多是出于财务投资的考量,后续双方的合作与联动协同值得期待。

盈利预测和估值。

预计

2018-20

年收入

50.1

亿、

63.5

亿和

77.2

亿元,同比增长

31.5%

、

26.8%

和

21.6%

;归母净利

8.2

亿、

10.7

亿和

13.5

亿元,同比增长

38.5%

、

31.1%

和

25.3%

,对应

EPS

各

1.69

元、

2.21

元、

2.77

元,

剔除股权激励费用摊销后各增

43.8%

、

28.7%

和

23.9%

。考虑到公司偏高端的珠宝品牌定位、产品创新力持续体现,以及轻资产模式有望快速扩张,参照给予

2018

年

20-25

倍

PE

,对应合理价值区间

33.78-42.23

元,给予“优于大市”评级。

风险因素:

行业需求疲软;扩张速度不确定;存货管理风险;股东减持风险

。

|

1.

概况:中高端珠宝龙头,业绩增长稳定,激励充分

周大生成立于

1999

年,

2017

年

4

月

27

日在深交所上市,目前市值

156

亿元。公司最初努力拓展核心城市的核心商圈,但因黄金珠宝行业竞争激烈,以周大福、周生生等为代表的港资品牌利用先发优势挤压生存空间,其后公司另辟蹊径,转向加盟连锁的轻资产模式全力下沉二三四线城市,并以钻石镶嵌类为主要产品形成差异化竞争。截至

2018

年

9

月底,公司全国门店已达

3190

家,其中自营

292

家,加盟

2898

家。

据中宝协,目前周大生的品牌市占率在境内珠宝市场排名前三,同时公司已连续六年获得世界品牌实验室

“

中国

500

最具价值品牌

”

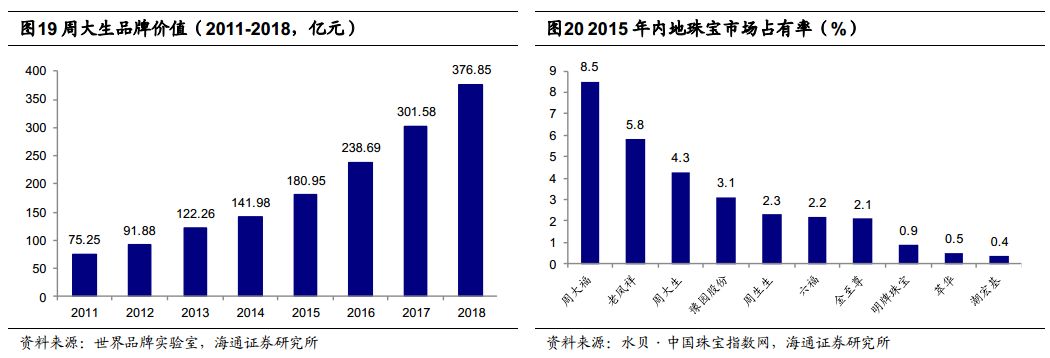

,品牌价值从

2017

年的

305.58

亿元上升到

2018

年的

376.85

亿元,维持黄金珠宝行业品牌价值第二名,是中国珠宝首饰市场最具竞争力的品牌之一。

1.1

股权结构:实际控制人持股

64.86%

,员工激励充分

公司实际控制人为周宗文和周华珍夫妇,其分别通过周氏投资、金大元和泰有投资间接控制公司

64.86%

的股份,自

2017

年

4

月上市起锁定期

3

年;公司第二大股东为北极光投资,其于

2010

年以

2

亿元入股周大生并持股

25%

,至

2017

年

4

月上市后股权比例稀释至

17.76%

,并已于

2018

年

4

月解除限售。

2018

年

5

月

4

日,公司公告北极光投资计划

6

个月内减持不超过

6%

,截至

2018

年

10

月

12

日,北极光投资已通过集中竞价和大宗交易累计减持

3%

,减持后持股

14.76%

。

限制性股票激励叠加员工持股计划,保障中期业绩成长。

(

1

)限制性股票激励:

公司于

2018

年

1

月

11

日公告拟推限制性股票激励计划,

1

月

31

日完成首次授予,共向包括董事、财务总监及核心业务骨干在内的

177

人首次授予

752.95

万股,占总股本

1.57%

,授予价格

14.27

元

/

股,预留部分

0.41%

,分

4

期解锁,业绩条件为

2018-2021

年净利相比

2017

年增长各不低于

15%/30%/50%/70%

。

总成本摊销约

1.09

亿元,其中

2018-2022

年费用摊销各

4864

万

/3231

万

/1780

万

/850

万

/160

万元,以上均为一次性费用计提,为非经营性因素,影响逐年递减且相较公司各年利润扰动不大。

(

2

)员工持股计划:

公司

4

月

17

日公告第一期员工持股计划,

7

月

9

日已以

1.49

亿元受让北极光投资的

1.23%

大宗交易完成股票购买,成本均价

24.95

元

/

股,锁定期

1

年。此次员工持股计划参与对象包括董监高

8

人及其他员工不超

100

人,其中董监高认购占比超

50%

。

两次激励计划均以董监高、中层管理人员、核心技术骨干以及重点培养人才为主要覆盖对象,体现公司对核心经营人员的重视,有利于调动员工积极性并留住优秀人才,为公司发展战略和经营计划的实现奠定良好基础。

1.2

经营情况:业绩加速增长,

ROE

行业领先

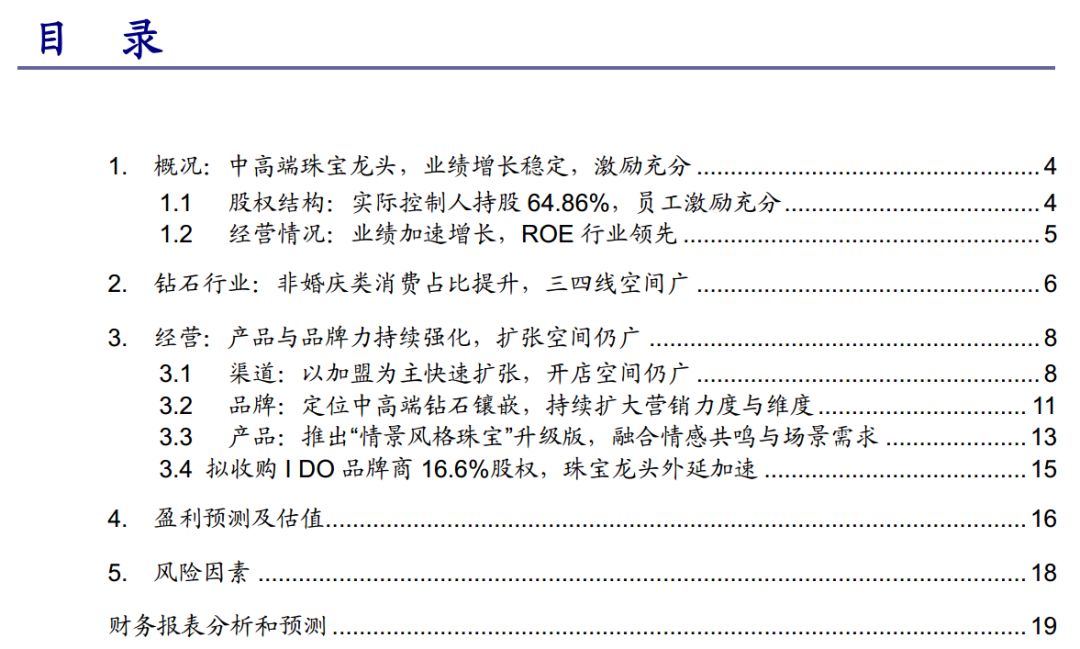

公司

2011-17

年收入和净利

CAGR

各为

13%

和

17%

,增长稳健;

其中

2017

年收入

38.05

亿元,同比增长

31.14%

,归母净利

5.92

亿元,同比增长

38.77%

,增速有大幅提升

,主要与行业回暖和外延展店加速有关。

2018

年前三季度收入和净利各

35.41

和

5.95

亿元,分别同比增长

30.57%

和

42.99%

延续高成长,公司同时预计

2018

全年净利增长

30%-50%

,对应

4Q18

增速区间

[0%,67%]

。

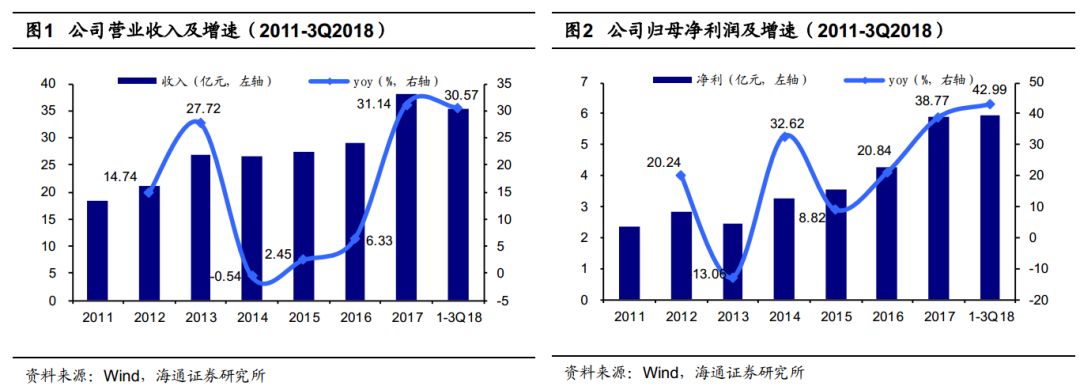

分产品来看

,镶嵌首饰为主要收入来源,

2017

年收入

23.15

亿元,同比增长

37.2%

,占总收入

60.83%

,且占比近年来持续提升,素金首饰

2017

年收入

9.87

亿元,同比增长

20.8%

,占比

25.94%

。其他主要收入贡献包括:

(

1

)加盟管理服务:

2017

年收入

1.36

亿元增长

12.58%

,占比

3.57%

,主要对加盟商收取加盟费和加盟管理费。其中

①

加盟费:

按店按年收取,一类地区(北上广深津)和二类地区(重庆、省会和计划单列市)

5

万元

/

年;三类地区(地级市

/

百强县

/

百强镇)

4

万元

/

年;四类地区(其余地区)

3

万元

/

年。

②

加盟管理费:

按店按月收取,其中一类和二类地区

3000

元

/

月,三类地区

2500

元

/

月,四类地区

2000

元

/

月。

(

2

)品牌使用费:

2017

年收入

2.62

亿元增长

36.6%

,占比

6.88%

,主要体现为黄金类产品采用指定供应商模式,公司不负责原料采购而是搭建平台,加盟商可以直接找供应商采购,但必须从总部或区域发货点提货,公司对物流环节、检测环节进行管理。

(

3

)供应链服务:

2017

年新增收入

586

万元,

2018

上半年收入

2221

万元占比

1.05%

,主要由子公司宝通天下供应链服务公司为珠宝行业客户提供上下游渠道资源整合、订单管理执行、信息管理咨询、商品物流服务等一系列供应链管理服务,我们估计目前客户仍以公司自身客户为主,未来规模做大后不排除为行业其他客户服务。

分行业

,公司近年来线下自营收入占比持续下降,而加盟和电商收入占比持续提升,其中

2017

年

加盟收入

24.03

亿元,同比增长

39.91%

,占总收入

63.14%

,较

2014

年提升了

12.8

个百分点;电商收入

7.43

亿元,同比增长

28.16%

,占总收入

7.43%

,较

2014

年提升了

7

个百分点;

线下自营收入

10.17

亿元,同比增长

15.38%

。新增业务

供应链服务

2018

上半年收入

2221

万元,占总收入

1.05%

。

公司在中原地区的相对竞争优势较强,华东、西南、华北和华中大区是公司主要收入贡献地区,

2016-17

年收入合计占比

73.58%

和

73.33%

。

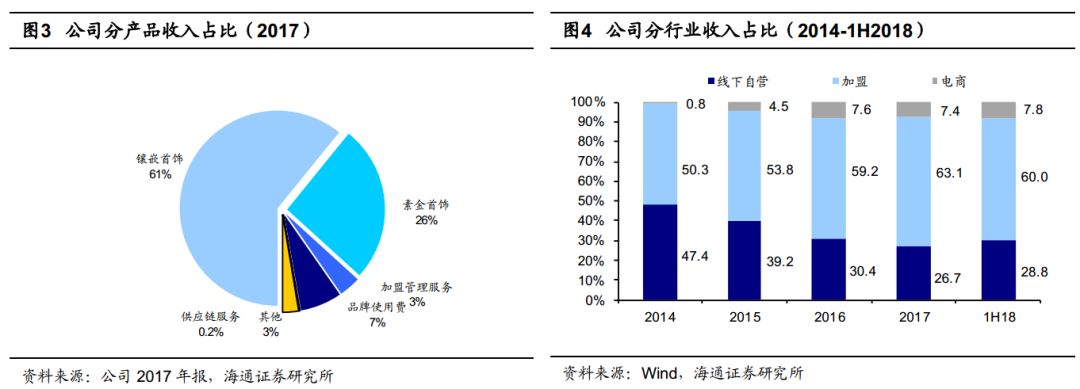

毛利率居行业上游水平,

ROE

领先。

普遍而言,毛利率角度,自营

>

加盟、钻石

>

黄金,因此从综合毛利率看,周大生毛利率低于自营占比较多的莱绅通灵和潮宏基、高于黄金占比较多的周大福和老凤祥。

2017

年周大生综合毛利率

31.69%

,同比减少

2.07

个百分点,主因加盟商订货会销售让利且其占比提升;其中自营

29.8%

、加盟

32.35%

,

测算剔除服务和品牌使用费的加盟毛利率约

18.9%

,我们估计剔除素金类产品的自营镶嵌产品毛利率超

50%

。

公司

ROE

近年来保持在

20%

以上,高于其他珠宝公司,主要由于其领先行业的净利率水平(

2017

年

15.56%

),以及相对较高的资产周转率水平(

2017

年

1.13

次)。

2.

钻石行业:非婚庆类消费占比提升,三四线市场空间广

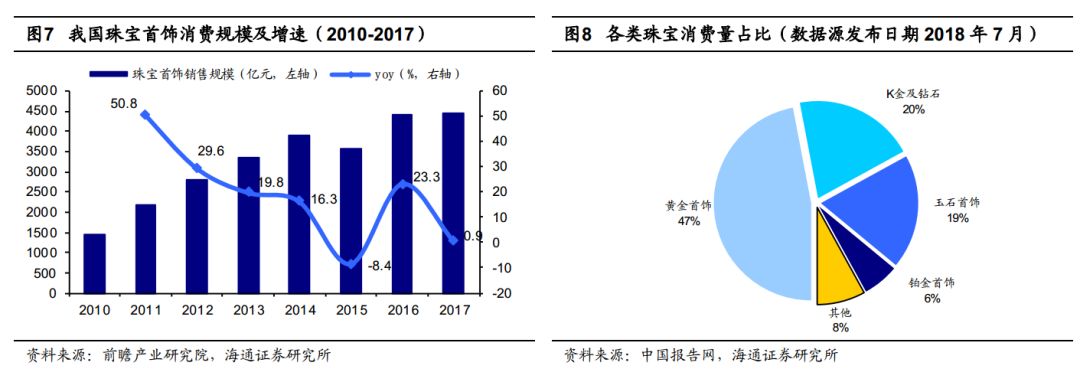

珠宝行业回暖,钻石消费高增长。

据前瞻产业研究院,

2016

年我国珠宝首饰销售规模

4405

亿元,同比增长

23.3%

,销售开始回暖,

2017

年增

0.9%

;据中国报告网,整体黄金首饰消费量占珠宝消费量的

47%

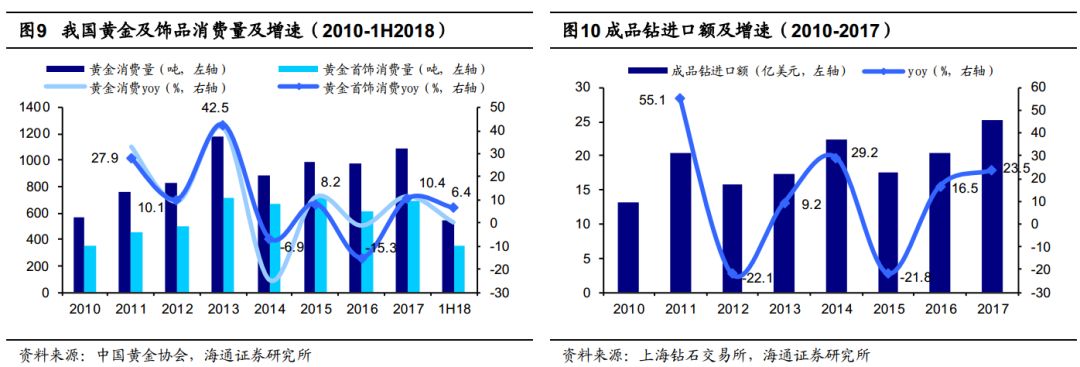

,仍为主要消费品类,且据中国黄金协会统计,

2017

年我国黄金消费量

1089

吨,连续

5

年成为世界第一黄金消费国,其中黄金饰品消费

696.5

吨,同比增长

10.4%

,

2018

上半年同比增长

6.4%

。

此外,消费者对珠宝首饰的差异化需求日益凸显,个性化、情景化等越来越受消费者的青睐,也带动钻石、

K

金、宝石、铂金等其他珠宝消费的火热。其中,钻石饰品在年轻消费群体中日益流行,

2016

年通过上钻所的成品钻进口额达

20.37

亿美元,同比增长

16.5%

,

2017

年进口

25.15

亿美元,同比增长

23.4%

,增速进一步提升,且增长弹性高于其他珠宝。

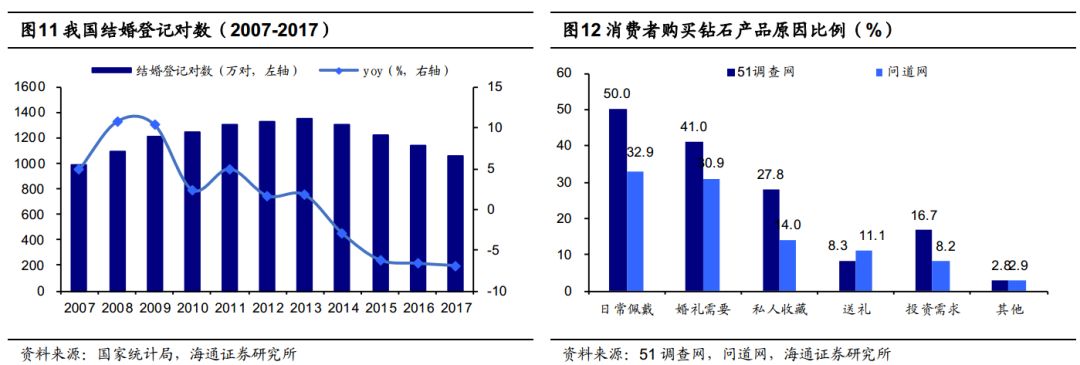

婚庆需求平稳,非婚庆占比增加。

2017

年我国结婚登记对数

1063

万对,同比下降

6.97%

,近三年增速均维持在

-6%

左右,但考虑到婚庆方面钻石对黄金的替代率有望逐步提升,钻石的婚庆需求有望保持平稳。比如据

De Beers

的研究报告,中国一到三线城市婚礼的钻石渗透率从

2010

年的

35%

左右提升至

2017

年的接近

50%

,但距成熟市场

80%

的渗透率空间仍大。

同时,随着消费者个性化分化以及钻石多元化的消费内涵,钻石的非婚庆需求(如犒赏、赠送、工作需要等)在逐渐增加。据

51

调查网和问道网的两份调查,日常佩戴已成为消费者购买钻石产品的第一的原因,分别占比

50%

和

32.9%

,其他婚庆外需求主要还包括私人收藏、送礼和投资需求等;此外,据观研天下,女性钻石消费者中未婚比例也高达

64%

,体现非婚庆需求,这些也都反向促进了钻石款式设计的系列化、情感化等,相互带动钻石消费市场的增长。

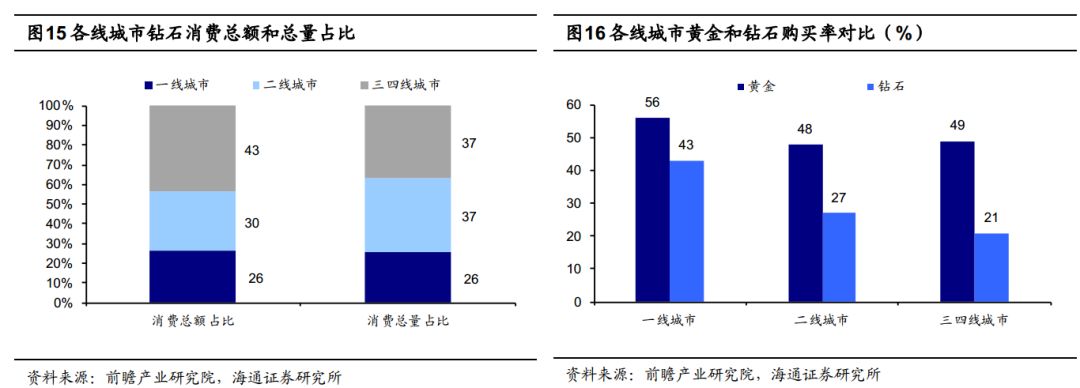

三四线钻石市场空间广阔。

据前瞻产业研究院:(

1

)渗透率方面,三四线城市渗透率

37%

,低于一线的

61%

和二线的

48%

;(

2

)消费方面,三四线城市钻石消费总量占比

37%

,消费总额占比

43%

,但因三四线城市占据

70%+

人口,其人均钻石消费水平仍大幅低于一二线;(

3

)购买率方面,三四线城市钻石购买率

21%

,低于一线的

43%

和二线的

27%

,且与黄金购买率的差距

28%

也高于一线的

13%

和二线的

21%

。而随着三四线消费者收入和支出水平的提高、消费观念的转变和对于时尚化的追求,其钻石市场空间十分广阔。

3.

经营:产品与品牌力持续强化,扩张空间仍广

公司产品方面继首创情景风格珠宝后推出

2.0

升级版,进一步融合情感与场景需求,同时打造重磅高端王牌产品

“LOVE100”

星座极光;品牌方面通过多维度深层次营销持续提升知名度;渠道方面目前网点数量

3190

家行业领先,加盟店经营效益持续增长,我们保守测算开店空间可达

4400

家;收购

I DO

品牌拓展高端布局,外延成长提速。

3.1

渠道:

以加盟为主快速扩张,开店空间仍广

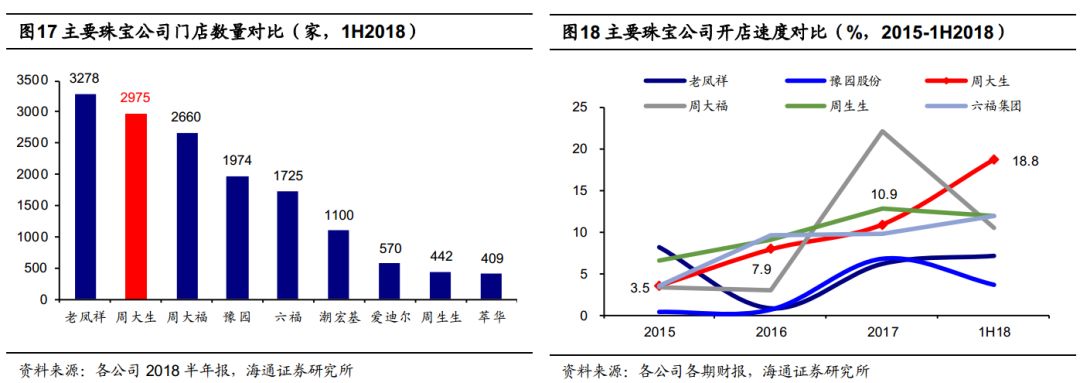

门店网络和开店速度均行业领先。

公司通过在一二线城市的核心商圈开设自营门店,三四线城市大力发展加盟门店,形成以直辖市为核心、省会城市和计划单列市为骨干、三四线城市为主体的全国性珠宝连锁网络体系。截至

2018

年

6

月底,公司全国总门店数达

2975

家,其中自营

279

家,加盟

2696

家,各珠宝公司中仅次于老凤祥,

3Q18

净增

215

家店至

3190

家。

从开店节奏来看,公司近年来均保持较高且稳定的开店速度,

2015-1H18

总门店数各同比增长

3.5%

、

7.9%

、

10.9%

和

18.8%

(相比

1H17

),增速持续提升且均高于行业平均,其中

1H18

开店速度行业领先

,

2018

年前三季度总门店数相比于

2017

年增速已达

17.1%

。

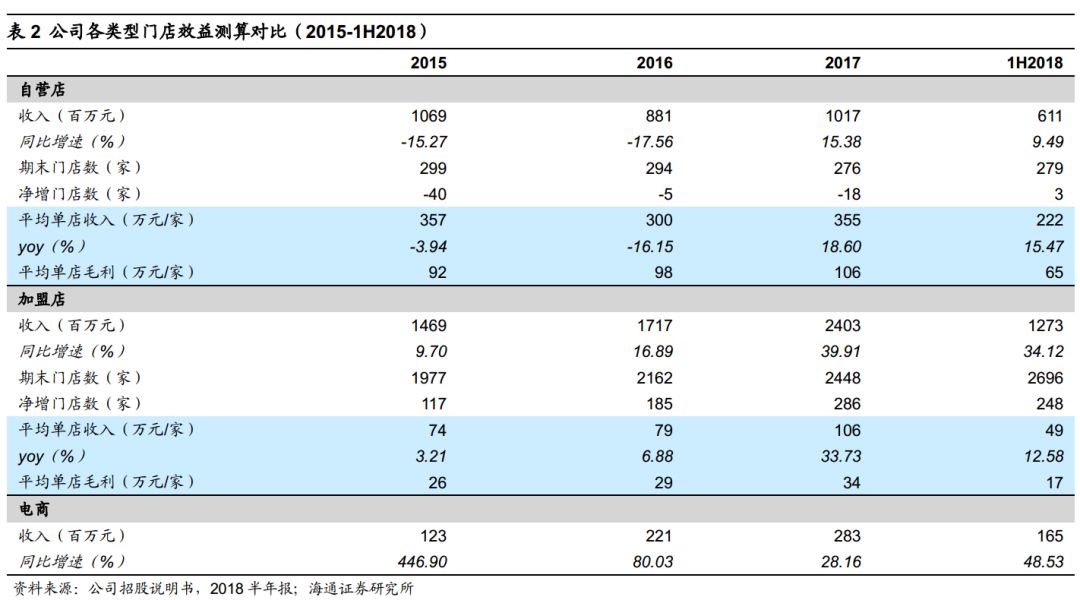

加盟快速扩张,经营效率持续提升。

总体来看,加盟店从数量和门店效益上近年来均保持较快增长,因此公司在保持加盟为主的扩张方式的同时,经营效益也有望得以同等提升;自营店

2017

年起经营回暖明显,线上业务保持高增长。

(

A

)加盟店:

2015

年

-2018

前三季度公司加盟店快速增长,各净增

117

家、

185

家、

286

家和

450

家,门店增速各为

6.6%

、

9.9%

、

14.5%

和

18.4%

(相比

2017

年),逐年提升;截至

2018

年

9

月底,公司共有加盟门店

2898

家。

公司加盟收入从

2015

年的

14.69

亿元增长至

2017

年的

24.03

亿元,

CAGR

高达

27.9%

,收入占比由

54%

提升至

63%

;

2018

上半年收入延续增长态势,增长

34.12%

至

12.73

亿元,主要得益于门店的快速扩张和单店收入的稳步提升;

2015-17

年加盟单店收入各

74

、

79

和

106

万元,单店毛利各

26

、

29

和

34

万元,均保持稳定增长。

我们估计,

加盟商毛利率约

50%-60%

,税后净利率约

10%-20%

,平均

3

个月左右可达盈亏平衡,优秀的门店仅需

1

个月。较大的盈利空间、较优产品结构、以及上市后迅速提升的品牌关注度保障了公司门店对加盟商的吸引力

。

(

B

)自营店:

2015-17

年自营店收入从

10.69

亿元略降至

10.17

亿元,收入占比由

39%

降至

27%

,单店收入各

357

、

300

和

355

万元,增速各

-3.94%

、

-16.15%

和

18.6%

,

2017

年回暖明显,

1H18

保持

15.47%

的高增长;公司关闭经营业绩较差的门店,

2015-17

年各净关

40

家、

5

家和

18

家,促进单店毛利从

2015

年的

92

万元提升至

2017

年的

106

万元。得益于市场回暖及自身经营绩效的提升,

1H18

自营收入增长

9.49%

至

6.11

亿元。

(

C

)电商:

2013

年以来,为顺应互联网发展潮流,公司逐步开展电商业务,利用两年时间跻身各大主流电商平台的前列,

2015

年双

11

天猫珠宝类排名第

4

、

2016

年双

11

天猫珠宝类排名第

3

,

2017

年双

11

天猫珠宝类排名第

2

。

2014-17

年,电商收入由

0.22

亿元迅速增长至

2.83

亿元,

CAGR

达

133%

;

2018

上半年电商收入

1.65

亿元,同比增长

48.53%

。

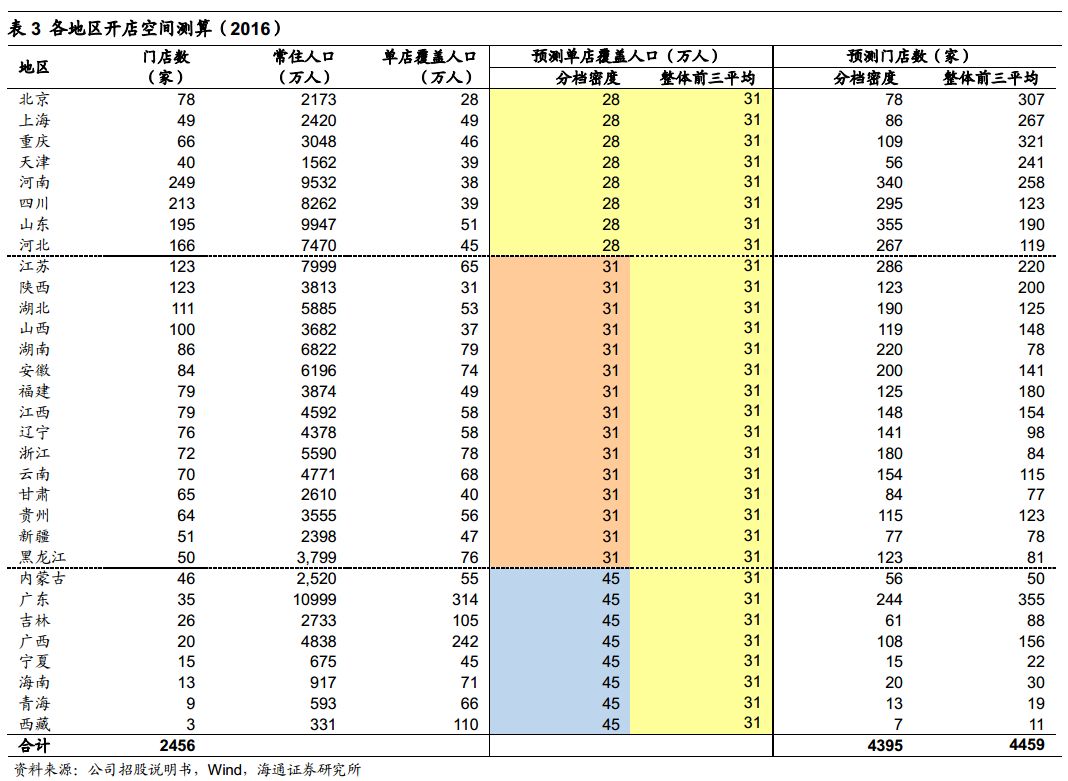

开店空间仍广,保守测算可达

4400

家。

以

2016

年数据为基准,测算各地区单店覆盖人数,其中密度较高的包括北京(

28

万人

/

店)、陕西(

31

万人

/

店)和山西(

37

万人

/

店)。采取

2

种测算方式:

(

1

)按分档密度:

公司在河南、四川、山东等地门店较多,而在西藏、青海、海南等地门店较少,门店的多少也侧面体现公司在该地区的渗透能力,因此将各地区按总门店数量分为

3

档(直辖市因区域面积小归为第一档),

150

家以上(含直辖市)、

50-150

家和

50

家以下,每档以覆盖最密集地区的覆盖密度为基准,

则第

1

至

3

档密度分别为

28

、

31

和

40

万人

/

店,测算开店空间达

4395

家,较

2017

年增长空间达

48%

。

(

2

)整体平均:

以整体密度排名前三的地区(北京、陕西、陕西)平均值为密度基准,

测算开店空间可达

4459

家,较

2017

年增长空间达

50%

。

实际上,考虑到原本高密度地区有望继续加密,以及随着各区域三四线收入的增长钻石珠宝消费也有望持续提升,门店密度也有望进一步突破,未来开店空间仍很大。

3.2

品牌:定位中高端钻石镶嵌,持续扩大营销力度与维度

定位中高端钻石镶嵌市场,品牌价值

&

市占率高。

“

周大生

”

定位中高端主流钻石珠宝市场,和周大福、老凤祥等以黄金为主打的企业形成差异化竞争,品牌竞争力日益突出,现已成为中国内地珠宝首饰市场最具竞争力的企业之一。

据中宝协,

“

周大生

”

品牌市场占有率在境内珠宝首饰市场均排名前三;据水贝

·

中国珠宝指数网,周大生以

4.3%

的市占率位列

2015

年境内珠宝首饰市场品牌占有率第

3

名,而随着近年来周大生开店速度的持续领先,我们估计其目前市占率有望进一步提升。此外,自

2011

年起,周大生连续

6

年获得世界品牌实验室(

World Brand Lab

)

“

中国

500

最具价值品牌

”

,品牌价值从

2011

年的

75.25

亿元上升到

2018

年的

376.85

亿元。

同时,自

“

周大生

”

珠宝品牌创建以来,公司先后荣获

“

中国驰名商标

”

、

“

中国名牌(珠宝首饰玉石饰品)

”

两项全国品牌最高荣誉,并于

2014

年斩获堪称钻石业界奥斯卡奖的

“

安特卫普钻石推广杰出贡献奖

”

,

2017

年获得上海零售风云榜

“

卓越金钻奖

”

,其

LOVE100

的百面切工钻石也获得了由

HRD Antwerp

(比利时高阶层钻石议会)颁发的

“

安特卫普钻石荣耀奖章

”

。

营销:全方位多层次营销提升品牌知名度。

公司通过品牌代言人、广告投放、情景风格珠宝女神大赛、影视剧植入、新媒体等手段进行全方位多层次的营销,近年来广告宣传费用率持续提升,从

2014

年的

1%

提升至

2018

上半年的

2.11%

,除莱绅通灵外高于其他主要珠宝公司,

2017

年广告宣传费

6066

万元,同比增长

38.32%

,

2018

上半年则大增

77.13%

。

(

1

)

品牌代言人

:公司先后选择林志玲、杨颖(

Angelababy

)担任公司形象代言人,主要原因在于:

①

传递品牌维度:公司定位

20-30

多岁间的女性消费者,二者的形象和气质符合公司用户的审美需求以及品牌的用户群定位,也更能清晰地传递公司品牌产品的特质,年轻化和潮流化;

②

传递品牌态度:二者都是凭自己的努力收获了不错的事业,除了靓丽的形象外,她们拥有的更多是新时代年轻女性的生活态度,从而可以传递出公司对女性的认可和期许,让顾客感受更多的正能量;

③

传递品牌温度:即

“

家

”

文化的特质,代言人的形象定位以及个人亲和力都很符合公司重视消费者的定位,可以让更多人感受到公司的品牌温度。

(

B

)

广告投放

:周大生通过央视、地方卫视、网络媒体以及知名杂志等多渠道投放广告,全方位覆盖目标客群。

2017

年携手

Angelababy

在

CCTV-3

综艺频道黄金强档,投放价值

2000

万元的广告,每日全屏全天候轰炸式广告播报达

21

次,收视覆盖超

2

亿人,掀起全国传播高潮,引爆门店销售热潮。

(

C

)

探寻风格女神大赛

:探寻风格女神大赛是

2017

年周大生全国甄选情景风格珠宝代言人的活动,公司希望通过活动能让消费者深入了解

“

情景风格珠宝

”

,传达周大生爱与美的品牌理念。目前活动已在华中、华北、西南等地成功举办,后续有望在南京、上海、合肥等地陆续举办,脱颖而出的风格女神,将在决赛争夺全国

“

风格女神

”

称号,并担当周大生

“

情景风格珠宝

”

产品代言人。

(

D

)

影视剧植入

:公司与《急诊科医生》合作,在剧中有定制角色和剧情,剧中呈现

“

情景风格珠宝设计展

”

、求婚、婚礼等多个场景露面,并有百面美钻

“

星爵

”

女戒和百魅系列

“

星空

”

吊坠产品的重点露出。

2017

年

10

月

31

日《急诊科医生》正式开播,热度始终居高不下,开播六日收视持续保持登顶态势,带动公司产品与品牌宣传。此外,周大生也是《鲁豫有约大咖一日行》第五季珠宝合作品牌。

(

E

)

新媒体

:迎合当下关注潮流,

2018

年

6

月上线首届抖音挑战赛

#

这太有想法了吧

#

,上线一天便已超过

400

人上传与

“

周大生

”

互动的趣味视频;在零外援推广下,参赛视频前

10

名点赞数均过万,其中前

3

名超

10

万,周大生珠宝发出的视频播放量超过

4.7

万,吸引近

3000

粉丝,开创了珠宝首饰抖音挑战赛活跃度的新高。

3.3

产品:

推出

“

情景风格珠宝

”

升级版,融合情感共鸣与场景需求

首创情景风格珠宝,连接产品与生活场景。

周大生寻找差异化,从消费者心理出发,挖掘每个人不同层次的心理需求,将珠宝首饰风格与顾客装扮风格相匹配,满足顾客不同情景用途下的珠宝搭配需求,引领情景风格珠宝新潮流。

2016

年,周大生首创

“

情景风格珠宝

”

模式,将场景应用、风格划分和消费者的日常生活进行连接,打造

“

优雅、摩登、浪漫、自然、迷人

”5

大风格,并根据

“

职场、日常、约会和聚会

”

等场景搭配不同设计感的珠宝,职场的利落感、约会的甜美感、日常的舒适感以及聚会的时尚感等,让消费者在多变的风格中找到珠宝适宜的佩戴场景,契合个性化需求的同时让选择变的简单。

2017

年公司推出

“

百魅

”

、

“

百姿

”

、

“

名星

”

、

“

玫瑰与诗

”

、高端社交珠宝

“

界

”

等系列新品,进一步完善非婚嫁珠宝市场,丰富产品概念。同时,推出

IP

产品兔斯基系列、电影《王朝的女人杨贵妃》

“

云鬓花颜

”

系列、男士产品

MR. Power

系列与教父系列、铂金兔女孩系列等系列热销产品、与喜洋洋灰太狼达成

IP

合作,紧跟时尚潮流。

洞察消费趋势,升级情景风格珠宝

2.0

版。

依据消费者消费观念、消费目的、消费水平、审美取向等方面的不同,周大生对消费者进行细化分类,深挖消费者需求特点,并于

2018

年

9

月重磅推出情景风骨珠宝

2.0

升级版,将风格美学,情感共鸣与场景需求融入到产品中

此次升级版的情景风格珠宝共

5

个系列新品,包括

“Shining Girl

系列

”

主打畅享青春的活力美搭;

“Special

系列

”

关注与众不同的个性表达;

“

都市独白系列

”

为都市白领的心声代言;

“

时光系列

”

诠释时光沉淀的隽永情感;

“

缪斯女神系列

”

演绎超越时代的现代女神范,满足当下消费群体的不同核心诉求。

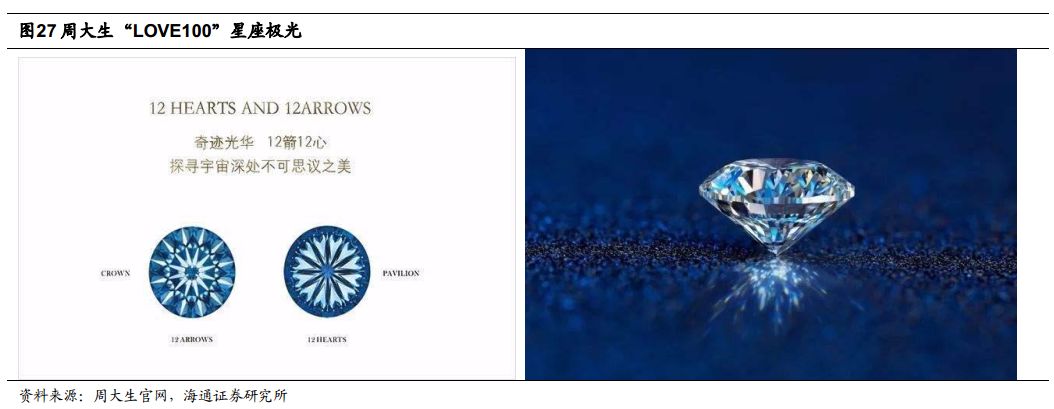

高端王牌产品

——

新一代

“LOVE100”

星座极光重磅推出。

公司于

2013

年独家引入比利时

EXELCO

公司的

“LOVE100”

百面切工美钻,对比通常所见的

57

个或者

58

个切面的钻石,百面切工钻石亮度较一般钻石可提升

20%

左右,在专业的观察仪下可以看到

8

箭

8

心,且呈现出

11

篇花瓣的造型,获得较高的市场美誉和消费者认可。

2017

年加盟商大会上,周大生重磅推出

“LOVE100”

星座极光产品,相比原有美钻亮度更高,专业观察下可呈现

12

箭

12

心,且展现精准对称,完全凸显钻石的璀璨美感,是周大生高端系列珠宝的王牌产品。该产品的设计灵感来自于钻石届殿堂级大师托科夫斯在切割世界上两个最大钻石时获得,该产品由也公司董事长在泰国王室和比利时王室建交

150

周年时作为国礼赠予。

3.4

拟收购

I DO

品牌商

16.6%

股权,珠宝龙头外延加速

公司

2018

年

8

月

20

日公告公司及全资子公司宝通天下与天津红杉签订了份额转让协议,拟以自有资金

4.04

亿元收购其旗下风创新能

100%

财产份额和所有权益,并间接持有恒信玺利

16.6%

股份,其中周大生受让

99.59%

,子公司宝通天下受让

0.41%

,

我们测算此次收购对应的

2017

年

PE

仅

8.7

倍,低于上市公司

PE

。截至

2018

年

10

月

17

日,周大生已经完成风创新能

93.493%

股权的转让手续。

恒信玺利成立于

2007

年,主要从事镶嵌类产品的销售,是国内最早进入钻石行业企业之一,

2017

年镶嵌类产品收入占比达

97%

,旗下拥有

HIERSUN

、

I DO

、

ooh Dear

三个钻石品牌,类别涵盖戒指、项链、耳饰、手链、吊坠等。公司为新三板挂牌企业,当前主要股东为:大股东李厚霖和其控股公司恒信正隆合计持股

58.6%

,周大生受让股权后持股

16.6%

,东方证券持股

3.99%

,监事会主席李朝辉持股

3.79%

。

(

1

)财务情况:

恒信玺利

2017

年收入

16.44

亿元,同比增长

15.5%

,净利润

2.8

亿元,同比增长

27.26%

;

2011-17

年收入和净利

CAGR

各

14.2%

和

17.76%

;

2018

上半年收入

7.16

亿元,同比增长

1.36%

,净利润

1.27

亿元,同比增长

5.99%

,毛利率

56.37%

,账面现金

10.84

亿元,业绩增长稳定。

(

2

)渠道情况:

恒信玺利销售网络已基本覆盖全国一线城市、省会、直辖市及经济发达城市,

2015-17

年分别净开门店

73

家、

59

家和

65

家,

1H18

净开

19

家,截至

2018

年

6

月底全国门店数

641

家(基本都是

I DO

门店)。

另我们根据

I DO

官网信息统计,截至

2018

年

9

月

20

日,

I DO

在全国共有

649

家门店,门店数居前的地区包括江苏(

65

)、浙江(

50

)、北京(

42

)、山东(

41

)、四川(

38

)、辽宁(

37

)、河南(

35

)、湖北(

33

)、上海(

33

)

。

(

3

)经营情况:

品牌方面

,在架构升级的基础上,

I Do

终端形象进行了全方位提升,推出了新的品牌主张

“

一声

I Do

,一生我愿意

”

,并签约当红偶像团体

NINE PERCENT

为代言人,增加年轻用户粘性;

娱乐营销方面

,深入推进媒介互动,加强艺人联动,合作商战悬疑题材电影《幕后玩家》,并在

2018

年五一档上映;

研发推新方面

,

2018

年上半年

Ooh Dear

推出了由李嫣首次设计的亲子珠宝

“

熊猫与小鸟

”

项链、

I Do

创新推出

“

香榭之吻

”

香水产品。

此外,恒信玺利

2018

年

7

月

21

日公告于

7

月

18

日向西藏证监局报送了首次公开发行股票并上市辅导备案材料,并于

7

月

20

日收到受理函,此前已于

7

月

19

日公告申请在中小企业股份转让系统暂停转让。

我们认为公司此次投资更多是出于财务投资的考量(风创新能基金份额到期),在认可

I Do

发展前景的背景下以较低价格投资收购,且恒信玺利也已于

2018

年

7

月报送上市辅导备案材料。另因

I DO

主要分布在一二线城市,与周大生三四线城市为主的扩张形成互补,后续双方的合作与联动协同值得期待。