在申请信用卡的时候,无论是初入此门或是浸淫其中许久的朋友,在申请新卡的时候

难免忐忑

。

蓝翼有位朋友虽然手握

某行私银信用卡

,但不知为何,年前

他一时念起,集中申请

了几张信用卡,却要么

被拒

要么

给张两三万授信

的信用卡

"打脸"

。

因此,这个周一,咱们便来聊聊

申请信用卡的顺序

,在知道顺序之后,或许你就不会遇到

这样的尴尬

。

信用卡的本质,是一种

预设

固定授信额度的信贷产品

。因此在决定授信额度的时候,需要

银行风控部门

的介入。

而这个时候,银行风控部门的依据,首先是你的

个人信用报告

,其次是你的

行内往来记录

。

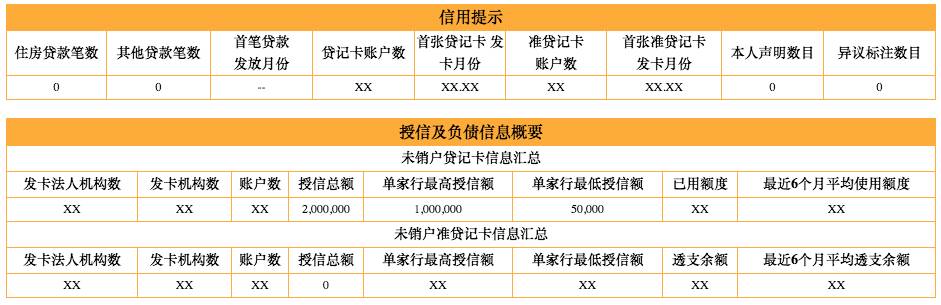

发张老图,

银行版本的个人信用报告

上能看到这些信息:

而银行风控部门重点查看的信息,则有如下几个:

而当你的硬性条件完全符合,但银行对信用卡申请做出"

拒绝

"审批结果的时候,你的

信用报告可能已经亮起了红灯

。

但是只要做好如下两件事情,

那么许多“红灯”,是完全可以避免的

,其一,是

注意自己的信用报告

;其二,是

注意申请顺序

。

信用报告方面,

在申请信用卡之余,务必保护好你的信用报告

这篇文章中想必已经说的比较详细,那么咱们一会来仔细聊聊

申请顺序

。

根据各家银行(信用卡中心)的偏好,蓝翼将他们

分为几类

:

第一类:对

发卡机构数

敏感

-

建设银行

:

5家

机构以上大概率综合评分不足,有传闻已经改成8家,但依然建议小心。

-

农业银行

:

6家

机构以上,风险等级降一级,会导致尊然白金卡精粹版(传说中的精粹白)直接拒绝。

-

渣打银行

:建议不多于

7张

信用卡,不过只要你的信报

不要超过50条

,可以通过

理财达标进件

的方式解决。

-

花旗银行

:

多行拒绝

是

常见现象

,虽然未流传多行拒绝的标准,但如果裸申,那么持卡控制在5-7家银行再去申请花旗,或许

更为安全

。

第二类:对

总授信额度

敏感

想必许多申请

招行高端信用卡

的朋友都知道,在申请招行高端卡的时候,经常会给你一个

总授信超限

的拒绝理由,这便是因为信用报告上显示的

总授信额度超过

了风控计算出的

行内可授信额度

,这种情况下,

大罗金仙也无解

。

除了招商银行之外,

交通银行

对于总授信额度较高的用户也

较为敏感

,因此这两家银行也较为

适合在早期申请

。

回过头看看上面的这几家银行,你会发现它们有一个共同点:

信用卡中心在上海

。

因为在上海地区还发生过一件事情:2014年6月,上海一家三口因信用卡透支50多万,

无力偿还而烧炭自杀

。有7家信用卡中心由于这次事件中的“

过度授信

”受到了罚款等处罚,从此

受上海银监局管辖的各家卡中心

便对高总授信额度的用户愈发敏感。

审核更为

严格精细

,

结合互联网大数据作为辅助征信依据

,也是这几年来信用卡风控审核的一个

趋势

。虽然说萝卜快了不洗泥,但各家银行在近几年风险高发的大前提下,

风控加强

是个大趋势,建议顺势而为。

第三类:不敏感

除了刚才提到的几家银行之外,大部分银行对于申请顺序实际上并不敏感,或者可以通过

资产/推荐

等方式来规避“红线”。但对于高级别信用卡,依然需要

满足相应的申请资质哟

。

但是,蓝翼建议:如果对授信额度有一定的要求,那么还是建议

线下提交申请表与资产证明

。鉴于线上申请所能覆盖的信息太少,因此本文开始时所出现的“打脸”估计便是来源于此。

坦白说,蓝翼并

不喜欢聊授信额度

,因为根据绝大部分读者的收入,

总授信10-20万已经基本足够使用

,而且也可以把授信额度使用率控制在

一个相对较低的比例

。

虽然网上充斥着大量“xx行xx万”的文章,但蓝翼的观点是:

这些文章“有毒”

。鉴于目前

授信管理越来越严格

,因此当你的

授信额度被大量沉睡的信用卡所占据

的时候,在你在真正想办理某些信用卡——比如

招行美运百夫长白金卡

的时候,这些沉睡的授信额度便给你

拉后腿

。

因此,适当

精简

手头的信用卡,对于部分用不到的信用卡

调低

授信额度,才是明智之举。毕竟信用卡的

管理成本也是成本

,与其为了每个优惠活动纠结,不如

享受“无脑刷”的快感

。