文/谭校长

对于很多人来说,这个春节想必过得终身难忘。

这里首先向一线的医护人员致敬,向那些满世界找口罩防护服,出钱出力的志愿者们致敬。你们正在让这个世界变得更好。

当然,接下来,A股的投资者,可能也会面临一些阶段性的冲击。

这篇文章,就来分析一下,疫情对A股的冲击,可能在什么程度。

1、

先说一个结论——我们判断疫情对指数的短期冲击可能会在10%左右(从本轮行情高点算起)。

这个判断来源于几个依据。

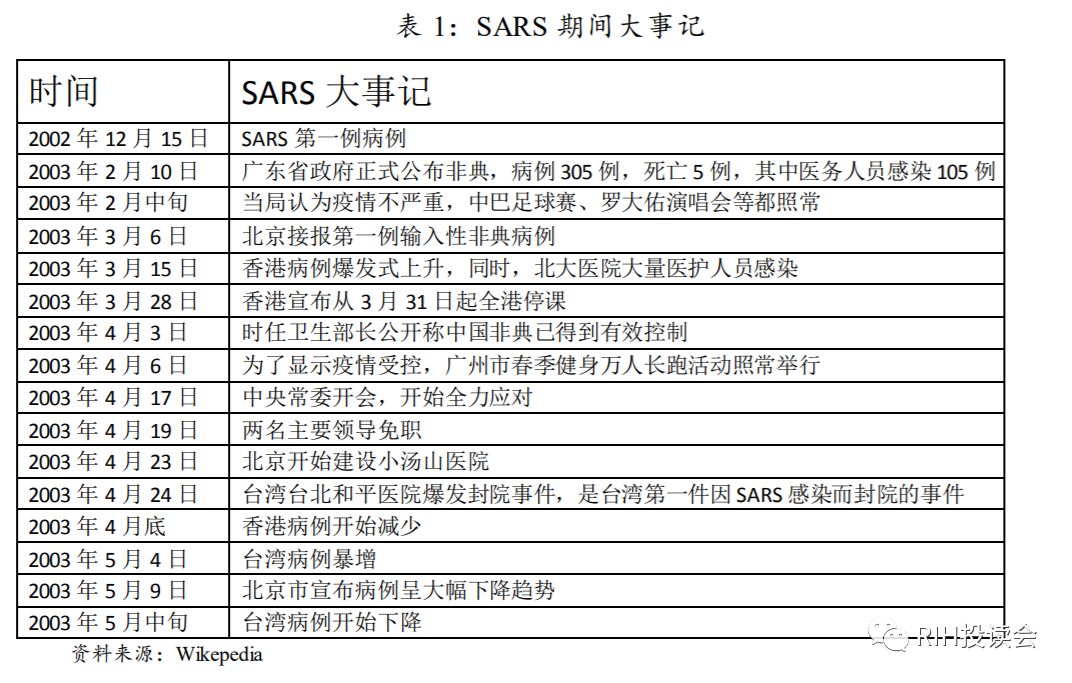

第一个依据是对历史的复盘。2003年的SARS期间。公众大面积的出现恐慌情绪是在4月中旬。

上证指数在4月16号到4月25号的8个交易日出现了第一波恐慌式杀跌,当时的跌幅是9%。

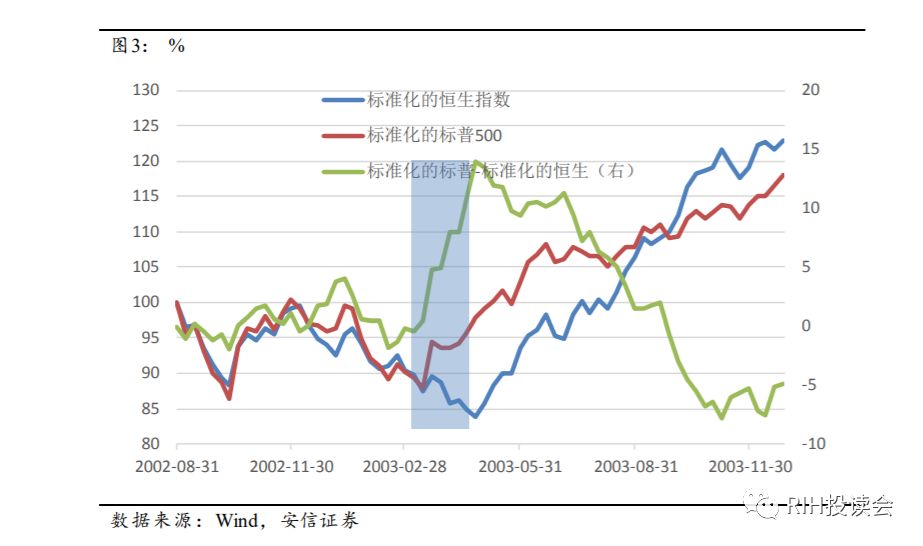

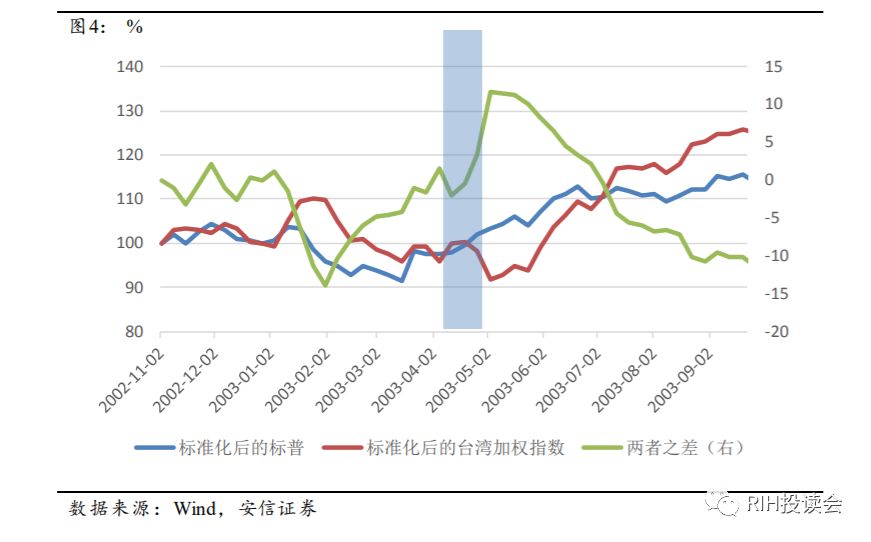

安信证券研究所对SARS期间的香港和台湾股市作出了复盘,得出的结论也是极限冲击在10%左右。

下图是2003年sars期间香港股市与美股的对比走势:

下图是2003年sars期间台湾股市与美股的对比走势:

综上所述,类似于sars级别的事件冲击,对市场在整体扰动幅度在10%左右。

第二个依据是对当前A50和港股的观察。

春节假期A股没有开盘,但是新加坡的A50股指期货是开盘的。最新走势如下图。

A50,从高点下来的幅度,目前看在13%左右。

而香港恒生指数的最新走势如下图:

恒生指数从高点到上周五收盘,下跌幅度在10%左右。

我们再来看一下对经济形势最为敏感的外盘铜期货的走势:

外盘铜期货,从高点这一波下来的跌幅在13%左右。

所以综合下来看,我认为疫情对A股的第一轮恐慌情绪的释放,冲击可能在10%-13%之间。

这个幅度对应的上证指数的位置,是在2720-2814区间。再考虑其他因素综合判断,2800点以下,机会大于风险。

当然,A股的走势有自己的独立性,也有可能冲击幅度不到10%,那是好事。

2、

以上说的是第一轮冲击的可能幅度,那么这种冲击可能以什么样的形式表现出来呢?

2003年的SARS期间,大盘的第一轮杀跌用了8个交易日。

但是这一次,

我感觉恐慌情绪的释放可能会更快。

第一个原因是现在相比十七年前,互联网和移动互联网发达了不知道多少倍,信息的传播更快,情绪的蔓延和传播也更快了。第二个原因是这一次,恰好遇到春节长假,尤其是假期延长之后,群众的情绪经过了充分的酝酿,所以释放的过程可能也比较快。

所以,上一次十七年前如果说八个交易日的话,那么这次可能会用4~5个交易日,就能初步释放恐慌情绪。

从春节前的行情看,可以说节前的三个交易日已经处在恐慌的情绪当中,是一个逐步释放的过程,如果按照这个来推论的话,

节后用1~2个交易日,也就是下周一到下周二的期间,可能就能将短期的恐慌情绪释放的差不多。

3、

当短期的恐慌情绪释放完毕,大盘会怎么走?

这个时候市场会回到主导市场运行的主逻辑,我们研判下一步行情也要回到主逻辑。

之前春季行情的主逻辑是,经济库存周期的反弹,以及科技行业在各种政策扶持下的崛起。

那么此时此刻研判行情需要加另外三条主逻辑进来,一个是疫情的发展态势(情绪层面),一个是疫情对经济的实质影响,还有一个是可能的刺激经济的货币和财政政策的出台。

所以,在短期恐慌情绪释放完毕之后,对于未来行情的判断,我们需要关注五条主线逻辑,分别是:

1、经济库存周期的反弹情况

2、科技产业

3、疫情的动态数字

4、疫情对经济各个行业的具体冲击

5、可能的宏观逆周期调控政策

很显然,跟节前比较明朗的春季攻势相比,节后行情的发展,增加了更多的变数。

就当前来看,第三个因素是重中之重,就是疫情每天公布的确诊、疑似人数,直接带动着全国人民的情绪。

从历史经验看,非典期间,股市情绪的缓和,也是从确诊人数出现拐点开始的。

一个现实情况是,现在全国很多地方都延长了复工期限,很多是到元宵节之后。在全国大部分地方都复工之后,再看实际的病例数的变化,那个时候才能说有相对确定的信号出来,在此之前可能都要面临很大的不确定性。

以上是关于整体市场的节奏判断。节前交易日我们在星球中紧急做了控制仓位的提醒。节后开盘之后具体的注意事项和操作要点,周日我会进一步在星球中专文讨论,也欢迎你加入。

来这里与谭校长天天见,一起在投资中进化,在进化中投资。

谭校长一千零一夜:星空下的投资进化论

谭校长的朋友经常评价说,在中国如果有人能把投资,跨学科思维模型以及写作三件事情很好地结合起来,那么他一定是最佳人选之一。

这个评价让他有点洋洋自得,但也心生惶恐。他时常觉得,自己写作的速度跟不上思维的速度。于是终于某一天他下了一个决心:从2019年5月27日开始,往后十年,第一个小目标是在公众号的专栏写到一千零一篇(知识星球保持交易日每日更新)。

于是就有了“谭校长一千零一夜“这个栏目。

今天是2020年2月1日,星期六,你看到的是这个栏目的第

118

篇。