航空公司陆续公布10月数据(除东航外)。

1.国际航线表现出色。

由于今年国庆中秋双节并假,长假时间较以往多一天,叠加人民币在三季度呈现大幅升值,出境游带动了航空公司国际航线表现出色。

从运力投放角度,

1)大航国际线供需两旺。

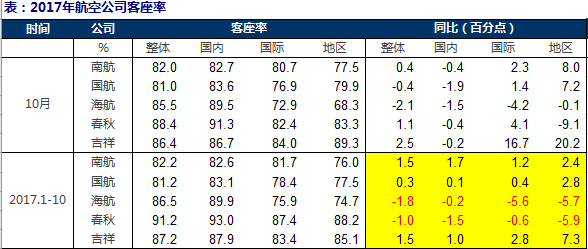

南航国际航线ASK增速达到19.1%,为年内最高(此前为7月和9月的17.7%);

国航国际ASK增速达到11.1%,仅次于6月的11.9%,为年内第二高;

两大航企国际航线运力增投明显,以满足国庆长假出境游需求,10月增速

分别高于1-10月累计投放的14.3%及6.5%。

需求增速则更快,南航、国航国际航线RPK增速分别达到22.5%及13.1%,较供给增速分别高出3.5和2个百分点,

由此带动客座率提升。

2)民航国际线投放趋缓,但客座率提升显著。

吉祥与春秋国际航线ASK增速仅为6.3%与 6.8%(春秋延续其今年以来的重国内轻国际策略,1-10月累计增速为6.9%,吉祥低于其1-10月累计增速7.8%),但需求表现出色,分别增速32.6%及12.4%,较大的供需差使得吉祥航空国际航线客座率大幅提升16.7个百分点至84%,春秋则提升4.1个百分点至82.4%。

长假期间国际航线需求旺盛:

一方面假期多一天以及人民币的升值刺激了出境需求,另一方面也反映消费升级趋势下,海外游仍可持续挖潜。目前中欧航线呈现良好上升,日本、东南亚航线正在恢复,中非航线成为新亮点,而未来中美航线经过近两年消化期后收益水平或止跌回升。

2. 国内客座率普遍下滑,国际线推动南航、春秋、吉祥整体客座率同比提升。

1)

或受10月会议影响,国内客座率普遍下滑。

10月

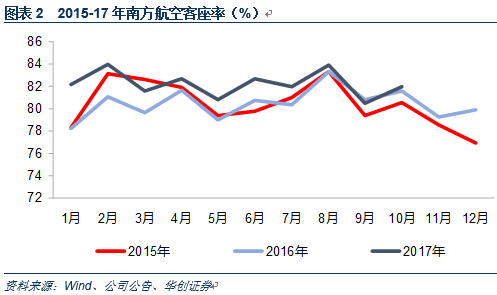

南航国内客座率下滑0.4个百分点至82.7%,

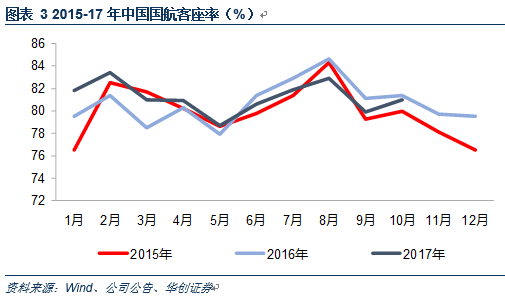

国航国内客座率下滑1.9个百分点

至83.6%,吉祥

国内航线客座率下滑0.3个百分点至87.1%(年内首次下滑),春秋航空则

下滑0.4百分点至91.3%。我们分析或受10月会议影响,而国航受影响较大。

2)国际线表现推动南航、春秋、吉祥整体客座率同比提升。

尽管国内航线客座率普遍下滑,但出色的国际航线抬升了整体客座率水平。南航整体客座率同比提升0.4个百分点至82%,春秋、吉祥分别提升1.1和2.5个百分点至88.4%及86.4%,仅国航同比下滑0.4个百分点至81%。

3)从供需角度看

,

南航、国航整体ASK增速分别为9.9%、8.6%,相比9月环比分别下降0.9个百分点和提升0.7个百分点;

南航、国航整体供需差(需求增速-供给增速)分别为0.6%和-0.5%,南航自上月转负(-0.5%)后本月回正,国航环比也有所改善(9月为-1.6%)。

吉祥航空需求增速超过供给3.6个百分点,春秋则为1.5个百分点。

3.“民航版供给侧改革”预期引领股价表现强势。

1)供给侧改革为何能推动股价上行?(以历史行情为例,2010年因供需结构大幅改善推动上一阶段的盈利顶峰)

2)是锦上添花?还是巨大变革?(锦上添花是必然,巨大变革需要两个条件验证)

锦上添花:

此前我们预计2018年座位数供给增速放缓至8%左右,低于旅客需求两位数左右的增速,新规会强化这一效果,减少供给无序增长,实现客座率票价双升。

巨大变革:

待三月验证。供给增速一旦低于需求增速超过3个百分点,客座率与票价将充分释放弹性,单一因素单向波动一个百分点,可以影响大航利润7-9亿元。

【华创交运】锦上添花还是巨大变革?“民航版供给侧改革”预期缘何推动航空股走强?——兼述航空行业三季报回顾

4.油价与汇率的影响在2018年将趋缓。

油价:影响趋缓。

国内油:进口航空煤油到岸完税价格截至11月均价4161元,同比增长26%;

国际油:布伦特原油价格同比增长了19.6%,

按照国内:国际为7:3的比例,综合测算油价同比增长24%。

按照2018年原油价格均价60美元计算,同比增幅为14.5%。

汇兑:航空公司普降美元负债,人民币或难大幅波动,量价影响均趋弱。

价:

经历2015-2016连续两年人民币贬值超6个百分点后,2017年人民币累计升值超过4个百分点,我们认为从汇率角度,人民币在2018年或难出现大幅波动。

量:

2015年起航空公司开始普降美元负债,截至2017年Q3,三大航美元负债占比均在40%左右(2015年普遍在80%以上)。

因此量价影响综合考虑,汇率将不会对利润产生主导作用。

5.投资建议:继续看好未来两年行业景气度持续向上,“供给侧改革”带来锦上添花,大航推荐国航、南航,小航推荐春秋航空,继续“强推”中国国航。

国航:

行业价格领导者,航线网络时刻价值最高,国货航混改值得期待,国泰航空“拖累”将降低,一旦票价放开,京沪线最大受益者。

南航:

机队规模最大, 行业运力增速下降情况下,票价与客座率双升弹性最大。

春秋:

2017年业绩见底,看好低成本航空龙头执行力及未来发展空间,2019年进入北京二机场是公司发展潜力继续释放的战略机遇。

风险提示:油价大幅上行、人民币大幅贬值、经济大幅下滑。

10月运营数据一览:

国航:

RPK同比增长10.5%,其中国内5.9%、国际22.5%;ASK同比增长9.9%,其中国内6.4%、国际19.1%。

南航:

RPK同比增长8.1%,其中国内5.1%、国际13.1%;ASK同比增长8.6%,其中国内7.4%、国际11.1%。

海南航空:

RPK同比增长40.3%,其中国内41.6%、国际36.0%;ASK同比增长43.7%,其中国内44.0%、国际43.9%;客座率85.5%。

春秋航空:

RPK同比增长19.9%,其中国内24.4%、国际12.4%;ASK同比增长18.4%,其中国内24.9%、国际6.8%;客座率88.4%。

吉祥航空:

RPK同比增长24.0%,其中国内22.7%、国际32.6%;ASK同比增长20.4%,其中国内23.0%、国际6.3%;客座率86.4%。

另附冬春换季后,已披露10月29-31号航空公司新开航线目录:

|

国航

|

航线

|

班期

|

|

2017年10月29日

|

北京-哈尔滨-建三江

|

每周四班

|

|

北京-朝阳-松原

|

每周七班

|

|

贵阳-合肥-长春

|

每周七班

|

|

贵阳-海口

|

每周七班

|

|

合肥-银川

|

每周七班

|

|

武汉-湛江

|

每周三班

|

|

武汉-长春

|

每周七班

|

|

重庆-南昌

|

每周七班

|

|

珠海-达州

|

每周七班

|

|

万州-宁波

|

每周四班

|

|

珠海-运城

|

每周七班

|

|

广州-宁波

|

每周七班

|

|

广州-银川

|

每周七班

|

|

广州-兰州

|

每周七班

|

|

广州-乌鲁木齐

|

每周七班

|

|

银川-石家庄

|

每周七班

|

|

郑州-大理

|

每周七班

|

|

呼和浩特-南京

|

每周七班

|

|

呼和浩特-厦门

|

每周四班

|

|

呼和浩特-长春

|

每周三班

|

|

天津-茅台

|

每周三班

|

|

天津-运城-桂林

|

每周四班

|

|

杭州-兰州-库尔勒

|

每周七班

|

|

杭州-盐城-银川

|

每周七班

|

|

大连-南京-福州

|

每周四班

|

|

大连-济南-长沙

|

每周四班

|

|

大连-成都

|

每周七班

|

|

大连-西安

|

每周七班

|

|

上海-曼谷

|

每周七班

|

|

2017年10月31日

|

北京-茅台

|

每周三班

|