核心观点

1. 经济开始温和放缓,高频数据和PMI共同指向这一点。

2. 大小企业景气度继续分化,我们判断这一重要迹象背后存在四个驱动因素,可以根据它们观察未来趋势。

3. 4月高频和PMI数据出来后,一季度作为名义和实际GDP顶部的事实将更为确认。"全年不差(名义GDP和企业利润水位较高)+前高后低(一季度是最高点)"将是大概率。

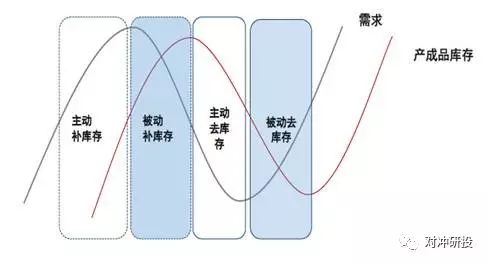

4. 需求放缓标志着“主动补库存”进入“被动补库存”,关注"被动补库存"阶段对于投资时钟的指示意义。

文 | 广发证券首席宏观分析师 郭磊博士

编辑 | 对冲研投 转载请注明出处

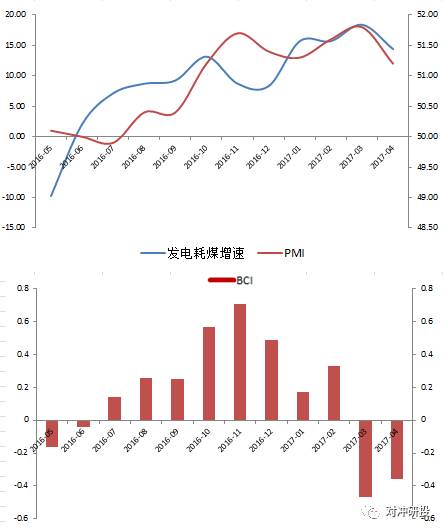

经济开始温和放缓:高频数据和PMI共同指向这一点。4月经济表现怎么样?从发电耗煤来看,1-2月发电耗煤增速是15.7%,3月为18.4%,4月前28天放缓至14.4%。这一数据依然大幅高过去年4季度的8%左右,但确实已经出现向下拐点,且比一季度要低一些。

我们比较关注的另一个指标──生意社BCI,在2016年7月至2017年2月处于扩张期,2017年3月为-0.47,2017年4月为-0.36,整体指向是已经度过景气区间。

4月PMI指标亦呈现同样指向。PMI较3月回落0.6个点。从历史上3-4月景气分布来看,环比回升和回落的情形平分秋色,即季节规律影响不强,4月的回落只能解释为经济在趋势性上正出现放缓。除库存之外的分项指标,包括需求端分项、供给端分项、价格端分项和就业端分项基本上同步。

大小企业景气度为什么明显分化?兼谈这轮PMI拐点出现的驱动因素。

一个值得注意的迹象是,中型企业景气度变化不大,环比小幅放缓0.2个点。大型和小型企业出现明显分化:大型企业PMI大幅回落1.3个点;小型企业PMI大幅回升1.4个点,自2014年7月以来首次站上50。数据并不像是简单的异常值,因为小企业景气度在3月也是大幅跃升,本月属于连续第二个月。大小企业这种幅度的背离在历史上并不多见。

我们猜测背离原因包括几点,从这几点我们也可以理解PMI拐点出现的背后驱动:

第一, 随着上游价格拐点的影响传递,上中游企业跟随价格预期补库存的力量减弱。CRB工业原材料同比在2016年12月份形成本轮拐点,PPI滞后在2017年2月形成拐点。上游价格拐点确认后,上中游企业补库存力量将会减弱。这点对于大中型企业的影响要大于小企业。

第二,随着房地产调控负面影响传递,地产系产业链开始负向反应。从经验规律来看,地产销售端向工业端的传递差不多要两个季度左右。这轮销售放缓始于2016年10月,至2017年4月工业端开始反应符合经验规律。地产系产业链大中企业偏多;出口系产业链小企业偏多。

我们在2016年12月的年度报告《名至,实归》中的逻辑完美验证。“从过去几轮周期来看,从地产销售传递到工业端,一般是5-7个月。例如2011年4月-2011年6月的地产销售脉冲式回升,滞后带来2011年11月-2012年2月开始的工业数据回升和回落;2012年1月的地产销售回升,滞后带来2012年8月的工业回升;2013年1月开始的地产销售下行,滞后带来2013年8月的工业数据触顶。2016年Q1的地产销售潮带来Q3开始的经济脉冲,这将滞后影响2016年Q4和2017年Q1,这两个时段经济不至于太差,大概率仍处于我们提出的“复苏脉冲”之中。而随Q3的最后一轮销售潮的过去及调控的启动,地产销售开始下行。按照正常的规律,2017年Q2工业端将感受到压力”。

第三, 产业链的传递力量一般是从大到小,小企业滞后感受景气“外溢效应”。对一个典型的产业链传递来说,一家大中型企业的景气变化将通过订单效应向大量小企业传递。这意味着在短周期拐点出现的阶段,大企业已经开始放缓节奏,中小企业基于景气外溢效应滞后反应,反差会比较明显。

第四,出口产业链景气度较好,带动中小企业基本面,这是小企业景气度偏高的另一原因。正如我们“2017年是全球贸易和航运复苏元年”的判断,出口在2016年Q4和2017年Q1出现了明显的好转。从衡量海外需求相关指标来看,这一过程仍将大概率继续。2017年4月欧元区制造业PMI在继续创2011年年中以来新高。

从这几个驱动因素来看,我们同样可以判断经济能够呈现出一定的“韧性”,即下行斜率不会太快。一则大宗的回落相对比较平缓,且不同品种间价格分化,PPI下行也不会太剧烈;二则房地产销售在一季度以来出现三四线的支撑,回落速度显著低于预期;三则中国经济对外依存度较高,外需系产业链较好,则需求端就存在一个重要支撑。

4月高频和PMI数据出来后,一季度作为名义和实际GDP顶部的事实将更为确认。在4月PMI的数据出来后,“全年不差+前高后低”进一步确认。

我们前期的假设框架是三周期叠加,一季度是名义和实际GDP双高点,后面温和放缓。三周期指的是库兹涅茨周期、朱格拉周期、库存周期。从历史经验来看,三周期都向上的时候,经济会非常强;三周期都向下的时候,周期破灭,经济非常弱。根据我们前期的理解,一季度经济是库存周期和朱格拉周期两周期向上,经济表现为一个温和回升;二季度开始,主动补库存周期结束,朱格拉周期单支撑,经济将会是一个温和放缓,既不是周期破灭,也不是新周期。

在《三周期叠加框架详解》中,我们指出,“主动补库存结束后,经济将度过加速阶段;但由于朱格拉周期在支撑,资本支出低位的行业将继续修复资本支出,制造业投资仍可能在主动补库存结束后继续回升;全球朱格拉周期低位回升共振下的贸易修复也将带来贸易产业链的景气度回升。经济不至于出现二次探底或重回通缩,而会是一个持平或温和放缓”。

一季度经济数据初步验证了这一假设。一季度名义GDP达11.8%,实际GDP达6.9%的事实意味着这一假设很可能成立,简单来说就是经济全年不会太差是大概率,前高后低也是大概率。

4月PMI和高频数据进一步验证了这一点。4月高频数据和PMI开始放缓的事实进一步证实了这一点。经济整体仍有较高的景气度,但放缓已经开始。

需求放缓标志着“主动补库存”进入“被动补库存”,关注被动补库存对于投资时钟的指示意义。因为目前我们看到的只是截至3月的库存数据,至3月库存还在继续回升。如果库存至4月在继续上升,则需求端放缓意味着经济已由“主动补库存”进入到“被动补库存”阶段。

由于作为上游的CRB同比已经触顶,被动补库存的阶段不会太长。

从经济周期到投资时钟有一个大致对应。主动去库存对应“类衰退”,被动去库存对应“类复苏”,主动补库存对应类“繁荣”,被动补库存对应“类滞胀”(见郭磊《库存周期理论》)。

主动补库存阶段的大类资产表现一般是债券贬值、股票结构性机会;而被动补库存阶段的大类资产表现一般是债券中性、股票调整。当然,库存周期和投资时钟只能提供一个经验上的价值,也是仅供参考。

在前期报告《一季度数据公布后的经济逻辑变化》中,我们指出,一季度偏高的经济数据导致全年经济目标完成更为确定,前高后低也更为确定。在经济数据展现出韧性的背景下,政策在二季度推动结构调整和去杠杆是大概率,这将同时影响利率和风险溢价。这样的一个宏观面背景导致资产定价经济既受分子端影响,又受到分母端影响。

在前期报告《商品收益率的宏观信号价值》中,我们指出,由于CRB同比放缓将会继续,企业利润和名义GDP也将前高后低。而从经验规律来看,作为CRB收益率及名义增速同步指标的股指收益率将有较大概率阶段性回落;作为CRB收益率及名义增速同步指标的利率(同比)也将有较大概率放缓。

关于我们对于大类资产的看法,近期这三篇报告是三种不同方法论下的完整梳理。

主要风险:经济过热或下行压力超预期

- END -