今年车市低迷中有亮点:总体持续半年弱、县乡市场弱、MPV弱;亮点:汽车进出口表现强势、重卡强势、豪华车强势。新能源车型走势分化,车企增速有周期轮回特征;年末的市场有巨大的高基数压力,6-7月的逐步回升的零售走势很难在4季度继续延续。

一、2017年汽车高增长市场亮点较多

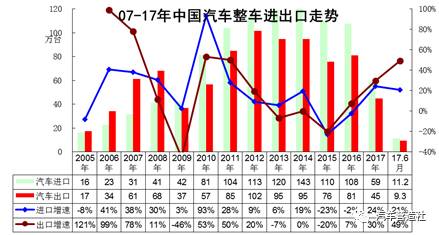

1、汽车进出口表现强势

2007-2017年中国汽车整车进出口走势

2015-2016年整车进出口表现都很差,但2017年回暖的趋势较明显。2013年以来进口车市场波动远大于出口市场,2015-2016年出口稍好于进口。根据全国海关统计,2017年1-6月,中国汽车累计进口59万台,累计增速24%。出口达到45万台,同比增长30%,2017年进出口增速表现好于2016年。而且6月份汽车出口增速49%表现超强,进口增速达到21%,表现也不错。

2、重卡强势增长

中重卡历年月度销量走势

2017年车市增长最强的是中重卡,1-7月,中重卡增速达到59%,其中,7月强势增长69%,突破了历史规律。7月增速如此高,一方面是因为国家治理超载乱象,运力压缩以致用车需求大增,另一方面,也是经济增长、投资驱动的效果体现,这是经济增长的原材料增库存和投资拉动效应。

3、豪华车市场猛增

2010-2017年前7月豪华车市场份额

2017年车市延续消费升级和豪华化趋势,主流合资品牌受到上下夹击,形成自主与豪华车表现较强,合资走弱的趋势。

豪华车品牌依靠A级车下探以及充分布局SUV领域,形成较强的增长态势。尤其是德系三强奔驰、宝马、奥迪的SUV都表现不错。

二、2017年车市走势偏弱

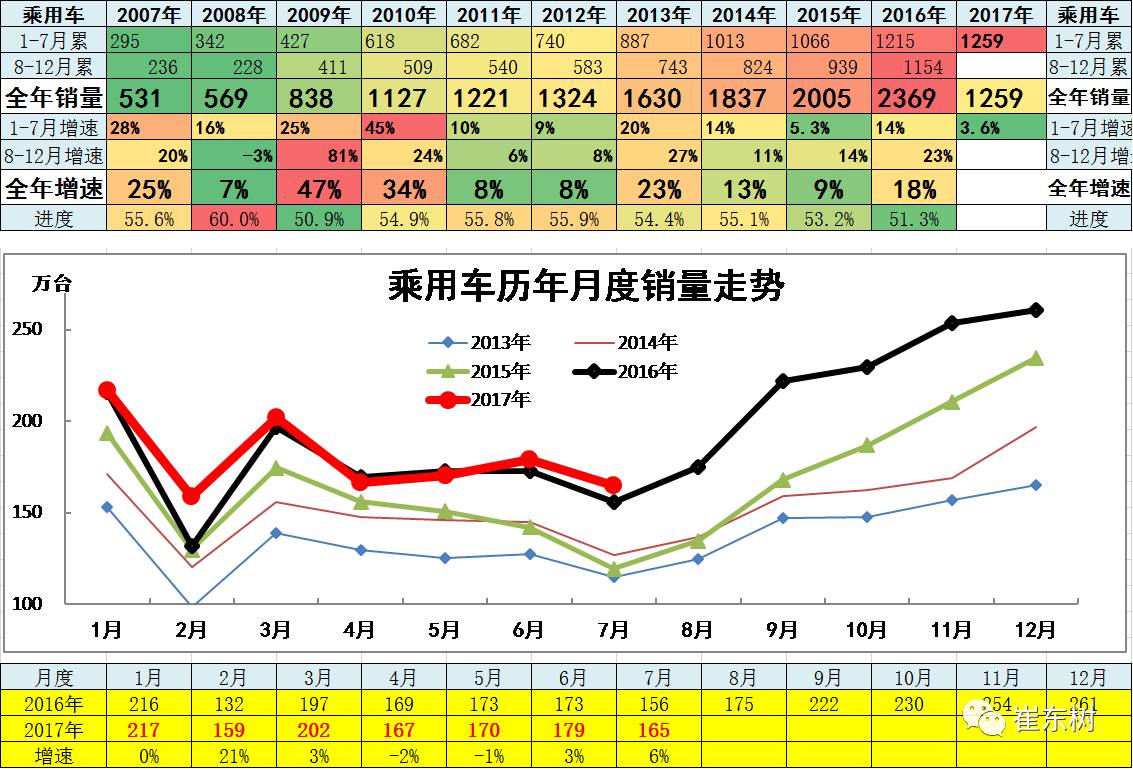

1、乘用车月度走势持续低迷

乘用车历年月度销量走势

经历2016年车市18%较快增长后,2017年乘用车市场走势严重低迷。1-7月乘用车增速仅为3%,其中4月、5月甚至出现负增长,这不仅是2016年购置税透支因素的影响,楼市低迷等消费暂时停滞影响也十分巨大。

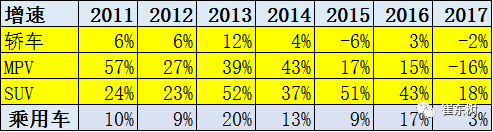

2、MPV市场急剧走弱

2011-2017年各细分市场增速走势

2017年乘用车市场增速剧烈下滑到3%,其中变化最大的是MPV市场。回望2016年,MPV市场增速为15%,相对于轿车增速有12%的较大优势,到2017年,MPV市场遭遇骤降,增速下滑16%,低于轿车增速14%,成为车市中增速剧烈下滑最大的市场。这是由于车市需求发生了结构性变化。前期,MPV市场从微客领域获得升级消费群体,随着新零售的推进,实体零售业持续低迷,厂家努力推出大量新品支撑车市增长,MPV不得不面临商业个体经营低迷和消费增长乏力的巨大压力。

此外,高房价压力暴增,租金上涨等商业压力也逐步体现,逃离实体零售的现象也导致MPV走势持续低迷。

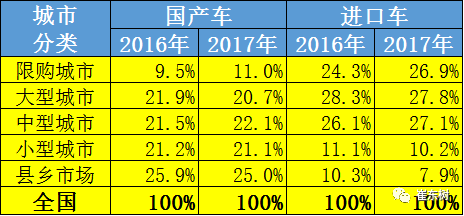

3、2017年县乡市场偏弱

各级市场国产车及进口车占比

根据1-7月保险数据的对比,2017年车市县乡市场表现低迷。限购城市车辆新增量稳定后,换购需求增长表现较强。

国产车在限购车市表现较突出,市场份额在增长,其他各类城市均表现较差,尤其是县乡市场国产车表现不好。这导致自主品牌的增长不是很理想。

2017年,进口车在限购城市占比达到26.9%,而2016年仅有24.3%,小城市和县乡市场的进口车市场份额略有萎缩。这也是汽车消费高端化的体现。

三、车市暂无常胜将军

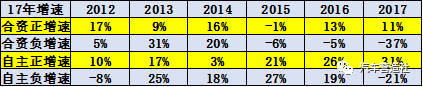

1、强势增长企业轮回变化

2012-2017年合资及自主企业平均增速变化趋势

2017年总体增速仅有3%,从企业增速正增长和负增长两个维度看,合资企业中2017年增速为正的企业,其2015年-2017年增速表现好于2017年负增长的企业,但在2013年-2014年,这些目前负增长的企业表现好于正增长企业,体现了波浪形周期增长的特征。

2017年自主品牌的增长也有类似周期性特征,1-7月自主品牌正增长的企业平均增速达到31%,甚至好于2016年的增速。但2017年负增长的自主品牌企业增速是-21%,较2016年19%增速相比呈现剧烈下滑。同样,2017年表现较差的自主品牌,在2013年-2015年远高于目前表现好的企业增速,这是市场轮动的走势特征所影响。

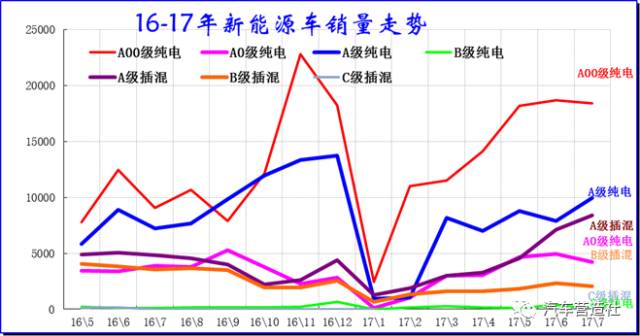

2、新能源车市场逐步分化

2016-2017年新能源车销量走势

目前,纯电动A00级车成为车市的绝对主力车型,增长态势突出,2016年A级电动车表现也比较强,2017年7月仍较快发展。

从3月开始,A级电动车在限购城市表现较好,没有出现类似经济型电动车受政策影响而波动的特征。但4 -6月A级电动车没有持续走强,7月,宋EV、荣威RX5等带来一定增量。

A00级纯电动汽车的潜力是巨大的,2月就体现出较强增长潜力。3月销量进一步增长,4-5月出现高增长,6-7月相对维持高位稳定,体现终端市场有效回升的特征。

3、下半年零售走势不容乐观

2006-2017年零售销量对比分析(单位,万辆)

2017年1-7月同比增长24万台,这是很少见的,其中1-2月负增长8万台,3-5月增长12万台,6-7月增长19万台。1-7月市场持续低迷,是因为市场透支后还处于恢复过程,楼市等外部环境也带来一定不利影响。

我们既要看到6-7月增速有所回升,也要看到2016年6-7月的高增长是在2015年严重低迷、低基数基础之上,其实2016年6-7月仍属于相对低基数。

在去年购置税5%优惠政策退出前的强势走势基础上,今年8-12月市场增长要背负高基数的巨大压力,同时2.5%的购置税优惠政策退出刺激效果不会很强,我们对今年下半年车市仍需保持谨慎态度。目前逐步回升的零售走势不会在4季度继续延续。

相关分析文章:请参考

17年7月汽车各细分市场走势分析

16年7月乘用车细分市场竞争走势

2017年7月乘用车市场运行特征

17年7月新能源乘用车销4.3万、环比6月增4%

7月汽车增加值增12%、消费额增8%、新能源车5.5万增49%

17年7月全国乘用车市场分析