概览:

医保控费应该由控制治疗费用转向预防或早诊断早治疗,这样才能从整个层面上真正节省医保费用。其中,自身免疫疾病涵盖了接近10%的人群,应积极推动早诊断早治疗。而当前患者、医院、国家卫健委和药监局、医药研发企业等相关各方对自免类疾病的认知还远没有到位。近年来,自免领域各方面都有长足进展和突破,这些力量聚集到一起形成了一个

正循环:即新药的临床突破和应用促进了患者和医生对自免治疗的信心和积极性,而这反过来又推动药企更主动地投入到自免新药研发上。

这个正循环的加速会促使2025年成为自免认知觉醒元年,这一觉醒对新药研发的推动力巨大。

自免新药的研发需要很多独特的工具,包括疾病的精准诊断和精准分型技术、新型免疫制剂对疾病生物学的机制及靶点有效性的验证,以及临床转化价值高的自免疾病模型等。

近年来这些方面的突破都有利于新药研发机构及时迅速地投入自免新药的研发,从而成为未来十年自免新药市场的价值重构者。

战略拐点——医保控费转向“防大于治”,自免将成必争之地

中国医保体系正在经历一场“生存逻辑”的重构。

2023年医保基金支出增速(12.3%)远超收入增速(8.1%)的剪刀差,促使政策制定者重新审视医疗支出的效率法则:

控费应该由控制治病费用转向预防或早诊断早治疗,这样才能从整个层面上真正节省医保费用。

在各大类疾病中,

自免疾病(如类风湿关节炎、银屑病、系统性红斑狼疮等)覆盖近10%人群

的庞大基数,使其成为这场变革的核心战场——早诊早治可节省35%的远期医疗支出(《柳叶刀》中国特刊模型测算),但现有医保对自免早诊投入占比不足2%。

目前从患者、医院、国家卫健委和药监局、医药研发企业等

各方都相对更了解和重视肿瘤和高血压糖尿病等慢病的防治,对自免类疾病的认知还远没有到位。

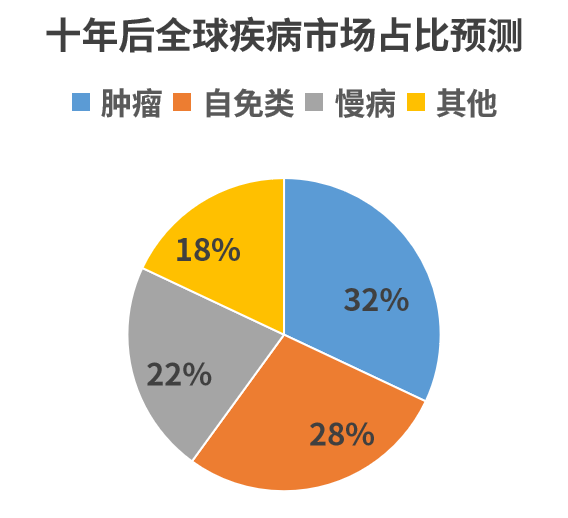

十年后全球疾病市场占比预测

同时,自免新药的不断推出又催生出“控费悖论”:自免新药上市初期可能使医保支出激增(如某IL-17抑制剂年治疗费用可达15万元),但若放任患者滑向重症期,终将引发更严重的支付雪崩

(重症期自免患者人均年治疗费用是早期的5.3倍)

。

认知落差的“三重断层”正在撕裂行业共识:

(1)

患者端:

68%的自免患者因恐惧激素副作用延误治疗,而肿瘤患者对靶向药物的接受度超90%;

(2)

医疗端:

三甲医院对高血压、糖尿病的标准化诊疗路径覆盖率超85%,但自免疾病平均确诊周期仍长达2.3年;

(3)

研发端:

2022年国内自免新药靶点中,快速跟进(Fast-Follow)项目占比79%,而肿瘤领域该比例已降至52%。

这种落差折射出一个残酷现实:当肿瘤与慢病领域陷入内卷时,

自免赛道正成为医保控费时代最具战略价值的“诺曼底战场”。

某跨国药企的测算显示,中国自免生物制剂市场将以29.6%的年复合增长率扩张,2028年规模突破800亿元。在这一过程中,

自免的早期诊断早期治疗将对未来十年医保控费和全社会医疗投入压力的减轻起到关键性的作用。

在近两年里,自免领域各方面都有长足进展,尤其是一些新型机制药物的临床试验和审批上市给了医生很多信心,而且新药研发企业在国外对自免新药需求的驱动下也推出了很多新药尤其是生物制剂。

同时,为了推进临床试验和新药上市后的市场,很多患者也得到了更多的教育。

这些方面的突破聚集到一起

形成了一个正循环:即新药的推出促进了患者和医生对自免治疗的信心和积极性,而这又反过来推动药企等研发机构更主动地投入到自免新药研发上。

自免正循环飞轮图

这个正循环的加速将在2025年形成各方面对自免的认知觉醒。这一觉醒对自免新药研发乃至整个行业的推动是巨大的。

一、市场觉醒:患者教育的“杠杆效应”

诺华的司库奇尤单抗在中国年销售额突破30亿元的背后,透露出一个

关键规律:患者教育渗透率每提升1%,新药处方量增长2.7倍。

勃林格殷格翰于2022年推出的数字医疗平台“银屑病管家”,通过AI病情评估与用药指导,使生物制剂使用率从12%跃升至39%,形成“教育→需求→研发”的闭环。

创新模式:

已有新药研发企业在推出自免疾病的早筛检测和居家检测,以期通过家庭检测试剂发现自免疾病早期征兆及进行用药后疗效居家评估,这类方式可能让自免目标患者池扩大3倍以上。

二、政策杠杆:CDE的“监管革命”

中国药审中心(CDE)在过去十年的历练中,积累了丰富的审批经验,一定程度上正在向FDA的临床审批“宽进严出”的策略靠拢:2023年试点项目中,一种IL-23R抑制剂获批直接进入II期临床,缩短审评时间14个月。更激进的“监管沙盒(Regulatory Sandbox)”正在讨论和酝酿——允许真实世界研究替代50%的III期病例(参考FDA对Efgartigimod的加速审批路径)。若此类政策逐步落地,包括自免等领域的各类新药上市时间可提前2-3年。

数据支撑:

美国自免药物II期通过率从2010年的18%升至2022年的35%,驱动力之一正是责任转移至申办方的监管改革。

三、技术基建:疾病模型与AI双核推动

基于免疫系统和宿主组织相互作用的复杂性,

自免新药的开发强烈依赖于临床前疾病模型。

如禾开生物的“人源化肠道菌群-免疫系统双驱动模型”,通过引入人及灵长类免疫系统与肠道微生态干预技术,可将肠道相关自免疾病新药的临床转化率显著提升。其开发的多种灵长类自免疾病动态模型,使临床前数据对临床试验的预测度大幅提高。结合AI预测系统(如各类分子动力学模拟平台),新药研发机构可以在临床前阶段预判大部分的潜在毒性风险。这些技术的结合和应用未来可大幅压缩自免新药的研发周期。

典型案例:

某新药研发机构利用禾开生物开发的灵长类IBD模型筛选TNFα抑制剂及IL-23R抑制剂时,系统数据提示这类分子在灵长类模型上的药效反应和生物标志物变化和已知的临床数据高度吻合,为相关靶点分子的筛选和后续推进起到了显著的加速作用。

自免新药的研发需要很多独特的工具,包括疾病的精准诊断和精准分型技术、新型免疫制剂对疾病生物学的机制及靶点有效性的验证,以及临床转化价值高的自免疾病模型等。

在这些工具和技术能力的助力下,

中国正在进入重新定义新药研发的时代,这是一个非线性的突变过程,自免新药的研发是这一突变过程的具体体现。

一、分子策略:从“跟风”到“造风”

中国生物医药企业正以"中国式组合创新"重塑自身免疫疾病治疗格局,突破性构建起"靶点差异化+分子工程化+临床策略精准化"的三维创新体系。

其中,

康诺亚

凭借首个申报上市的国产IL-4Rα单抗CM310领跑自免赛道,其针对中重度特应性皮炎的三期临床数据显示疗效媲美原研药,且皮下注射便利性更优,现已同步推进慢性鼻窦炎伴鼻息肉等五项适应症;同时开发的TSLP双表位抗体CM338更开创性实现细胞因子与免疫细胞的双重调控,展现从单一靶点向系统调控的升级突破。

恒瑞医药

JAK1抑制剂艾玛昔替尼的研发路径体现了“全球同步、本土优化”的战略。其在美国开展的银屑病III期临床试验中,创新性地采用亚洲人群特异性生物标志物分层设计,旨在更精准地匹配不同种族患者的治疗需求。这种基于人群差异的临床设计,不仅提升了试验数据的科学性,也为未来国际化申报奠定了差异化优势。

华东医药

通过引进+自研双轮驱动,其乌司奴单抗是一款靶向IL-12和IL-23共有的p40亚基的单克隆抗体药物,在银屑病治疗中展现出阻断中性粒细胞浸润的新机制。

这些战略级创新标志着

中国药企已从早年PD-1的靶点跟风,转向通过分子工程改良、适应症组合拓展及给药方式创新等维度打造具有全球话语权的自免治疗新范式。

二、研发格局:产业全链条的“新军备竞赛”

中国已全面迈入重新定义全球新药研发格局的新纪元,在创新药物研发全链条上展现出系统性突破。

通过整合人工智能与高通量技术,国内研发机构在小分子、大分子、基因治疗、细胞治疗等多模态(modelity)分子设计领域实现迭代创新。

在临床前开发环节,依托独特而庞大的高临床转化价值动物疾病模型库,药效评估精准度大幅提升。CMC领域不仅攻克和掌握了多种模态分子的生产工艺和剂型处方开发,更在各种类型药物的产业化过程中验证了高效高质的"中国速度"。

特别值得关注的是,国内创新药企通过"全球同步、多中心联动"的临床开发策略,力争将NDA申报周期缩短至欧美平均水平的三分之二,其中PD-1抑制剂等重磅药物更曾创下从IND到BLA仅28个月的行业新纪录,标志着中国新药研发体系在质量与效率维度正逐步形成双重竞争优势。

三、支付创新:重构价值链

支付创新:

保险支付将更加多元化,除了传统的医保和商业健康保险,针对自免疾病的专项保险产品将会不断涌现,为患者提供更全面的保障和更灵活的支付选择。

第三方支付平台与医疗服务机构的合作会进一步深化,实现线上一站式支付,包括诊疗费、药费、检测费等,同时还可能提供分期付款等服务,减轻患者的支付压力。基于区块链技术的医疗支付系统有望得到应用,通过去中心化的账本记录,提高支付的安全性和透明度,确保患者的医疗费用数据准确无误,同时也能加快医保报销等流程的处理速度。

十年重构的三大预言:

一、诊疗权力迁移

未来医疗体系将呈现显著的"诊疗权力迁移"趋势,

AI赋能的家庭健康管理系统通过持续监测体征数据、智能分析病情进展并生成个性化干预方案,使60%的轻中度患者无需住院即可实现精准诊疗闭环。

这种技术驱动的去中心化诊疗体系,依托可穿戴设备实时采集的多模态生理数据和云端知识图谱的决策支持,大幅提升了基层医疗服务的标准化水平与响应效率。在此趋势下,三甲医院的核心价值将加速向"医疗技术攻坚平台"转型,聚焦高难度手术及危重病例和罕见病例。诊疗权力的迁移本质上是医疗资源的结构性重组——AI系统承担基础医疗服务的"数字全科医生"角色,释放出的优质医疗资源得以更精准地匹配重症患者的复杂需求。这种分级诊疗新范式不仅重构了医患互动模式,更通过数据流驱动的预防-诊疗-康复全周期管理,推动医疗体系从"疾病治疗中心"向"健康管理中心"进化。

二、产业链震荡

在未来的自免药物产业链中,随着科技的不断进步与医疗领域的创新发展,

生物制剂展现出强劲的发展势头,预计会逐步替代高达 70% 的激素市场。

这种市场格局的重大转变,将对传统原料药企业造成冲击。为了在新的市场环境中谋求生存与发展,这些传统企业肯需要做出战略调整,转型为诊断试剂的开发者和供应商,从而开启自免医药产业链的全新局面。

三、数据霸权崛起

AI技术的深度渗透和快速发展正在重塑生物医药行业的价值图谱,其中

海量的生物医药研发数据将因其不可替代性成为新时代的核心生产要素。

从基因测序、蛋白质结构解析到临床前和临床实验数据,这些多维度、高密度的生命科学数据通过AI算法的深度挖掘,能够揭示疾病机理与药物靶点间的隐秘关联,显著缩短传统药物研发所需的"十年十亿美元"周期,实现降本增效的突破性变革。

更具战略意义的是,生物医药数据通过与真实世界诊疗数据、组学数据的交叉验证,正在构建起精准医疗的决策闭环。

拥有高质量生物医药数据资产的企业和机构将在全球竞争中占据先发优势,这种由数据驱动的创新范式正在重构整个行业的价值分配格局。

2025,以自免新药研发为代表的中国医药产业之“独立战争”

自免赛道的爆发绝非偶然,而是技术、政策与支付体系共振的历史必然。

当高预测价值疾病模型撕开临床转化黑箱,当CDE审评新政释放创新红利,那些敢于重仓本土化创新的企业,将在未来十年收割一个由中国定义的千亿市场。这场革命的终极启示或许是:

在医保控费时代,真正的赢家不是最会“省钱”的跟随者,而是最懂“重构价值”的规则制定者。

自免新药研发窗口期不能错过,以十年后的市场为布局目标,才能在医药市场的价值分配中占有一席之地。